HoraCredit – ce impresie mi-a lăsat acest IFN

Recenzia mea HoraCredit după un test real, în care am cerut 500 lei, dar mi-au aprobat 4.500 lei. Am acceptat linia de credit, am folosit doar suma care m-a interesat, apoi am rambursat și am încheiat relația contractuală printr-o simplă notificare pe e-mail.

Dacă ești client nou, pentru un împrumut în valoare de 1.000 lei, valoarea dobânzii este de 0,0001 lei pe zi; DAE (dobânda anuală efectivă) – 0,0365% calculată pentru 30 de zile. Dobânda de 0,0001% se aplică exclusiv în primele 7 zile de utilizare a primei tranșe din linia de credit. Pentru împrumutul pe termen scurt, dobânda de 0,0001% se aplică pentru o perioadă de 1 până la 30 de zile.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Despre HoraCredit

Pro

- Proces de aplicare online, cu pași ușor de parcurs și interfață intuitivă

- Verificare serioasă a identității, cu selfie, video și fotografierea actului de identitate

- Costurile sunt prezentate direct: dobândă de 1% pe zi, fără comisioane mascate în testul meu

- Fără comision de analiză, administrare sau rambursare anticipată în documentele analizate

- Documentele importante sunt disponibile în cont: contract, extras de informare, ANAF și Biroul de Credit

- Poți retrage doar suma de care ai nevoie din linia de credit

Contra

- Linia de credit este mai complexă decât pare în simulatorul de pe site

- Poți primi o linie de credit mult mai mare decât suma pe care intenționai să o folosești

- În testul meu, suma maximă aprobată era preselectată pentru retragere, deci trebuia redusă manual

- Dobânda de 1% pe zi devine foarte costisitoare dacă retragi o sumă mare sau amâni rambursarea

- Plata minimă nu închide creditul, ci menține linia activă și poate prelungi costurile

- Închiderea tranșei nu înseamnă automat și închiderea liniei de credit, este necesară notificare separată

- Întârzierile duc la dobândă penalizatoare, raportare în Biroul de Credit și chiar executare silită

Intră mai întâi pe HoraCredit și simulează suma care te interesează, apoi revino la această recenzie și compară atent ce vezi în calculator cu ce ajungi să semnezi în realitate. Îți spun din experiență că, la un produs de tip linie de credit, diferența dintre simulare și contract contează mult mai mult decât pare la prima vedere.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Am testat HoraCredit exact așa cum testez orice IFN, ca debitor real, nu ca simplu observator. Am parcurs aplicația, am trecut prin identificarea video, am semnat documentele, am tras bani din linia de credit, am rambursat și, foarte important, am cerut și închiderea liniei de credit. Cu alte cuvinte, nu îți vorbesc din auzite, ci din experiența mea directă cu acest IFN.

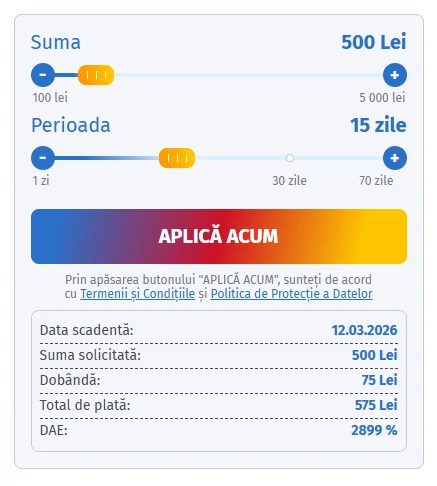

Captură de ecran cu calculatorul HoraCredit setat la 500 lei și 15 zile perioada de rambursare

Prima impresie? Oferta pare simplă, dar produsul real este mai complex

La prima vedere, HoraCredit se prezintă ca un IFN ale cărui servicii sunt ușor de înțeles pentru clientul obișnuit. Când am testat acest IFN, am selectat 500 lei pentru 15 zile, iar simulatorul de pe site afișa destul de clar cele mai importante informații, respectiv data scadenței, dobânda, totalul de plată și DAE. Din punct de vedere vizual, am constatat că experiența este curată și intuitivă, mai ales pe mobil.

Problema este că ceea ce pare, inițial, un simplu credit pe termen scurt, se transformă în practică într-o linie de credit. Iar aici apare prima nuanță importantă din această recenzie, aceea că dacă te uiți în mod superficial la calculatorul de pe site, ai impresia că vei lua exact suma simulată, în exact logica afișată acolo. În realitate însă, produsul contractual este practic o linie de credit revolving (vezi detalii aici), din care poți face trageri parțiale sau totale, cu scadențe intermediare și cu o logică de rambursare diferită față de un credit clasic „iei suma X, returnezi suma Y la data Z”.

Asta nu înseamnă că HoraCredit ascunde costurile. Înseamnă doar că trebuie să înțelegi foarte bine ce este acest produs financiar înainte să semnezi contractul. Din punctul meu de vedere, o persoană care se grăbește să obțină cât mai repede împrumutul, ar putea foarte ușor să înțeleagă mult mai puțin decât ar trebui.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

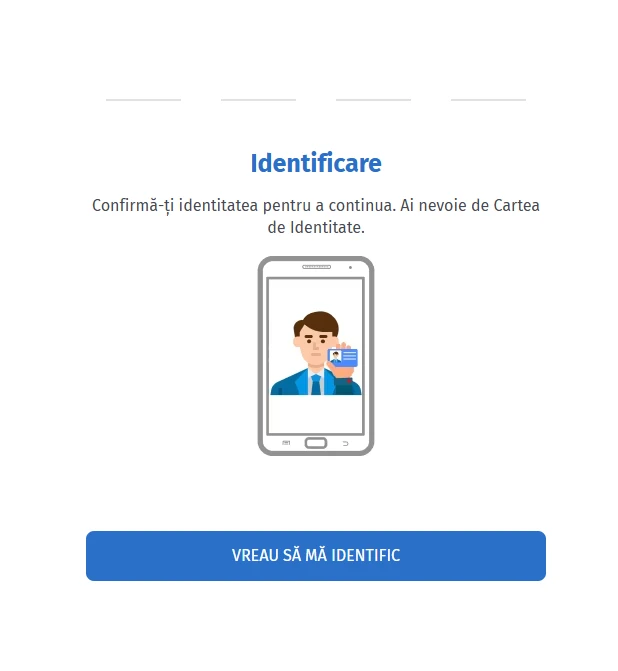

Procesul de aplicare implică un nivel de verificare destul de serios

Aplicația propriu-zisă a funcționat destul de fluent, cel puțin în cazul meu. Ce vreau să spun este că nu am întâlnit blocaje evidente, iar pașii au fost destul de clari și foarte ușor de parcurs. Totuși, trebuie să precizez că procesul de identificare nu este unul superficial, adică HoraCredit nu este genul de IFN unde completezi două câmpuri și primești banii fără verificări reale.

Captură de ecran din procesul de identificare a clientului la HoraCredit

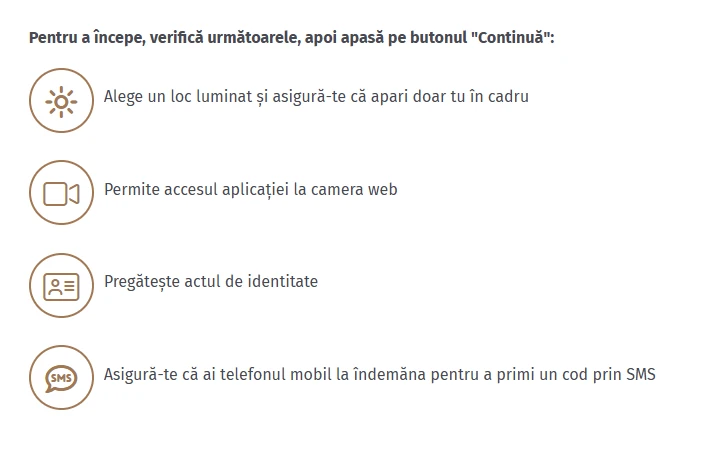

Mai întâi, HoraCredit îți explică în detaliu tot ce trebuie să faci pentru a continua. Practic, ai nevoie de lumină suficientă în încăperea unde te afli, acces la cameră, act de identitate și telefonul la îndemână pentru a primi anumite coduri prin SMS. Din punctul meu de vedere, verificarea asta foarte strictă este un aspect pozitiv, pentru că elimină practic orice tentativă de fraudă.

Captură de ecran cu cerințele HoraCredit pentru verificarea identității

Apoi urmează acordurile legate de protecția datelor și de identificarea la distanță. Și aici observ un lucru pozitiv, respectiv faptul că platforma nu sare peste partea formală și nu încearcă să o ascundă.

Captură de ecran cu pagina „Acord date personale” în procesul de verificare a identității la HoraCredit

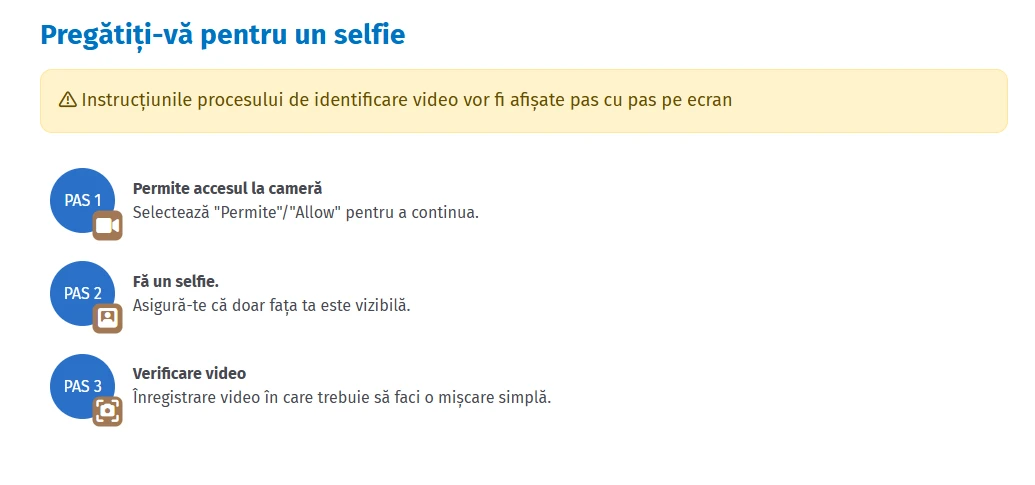

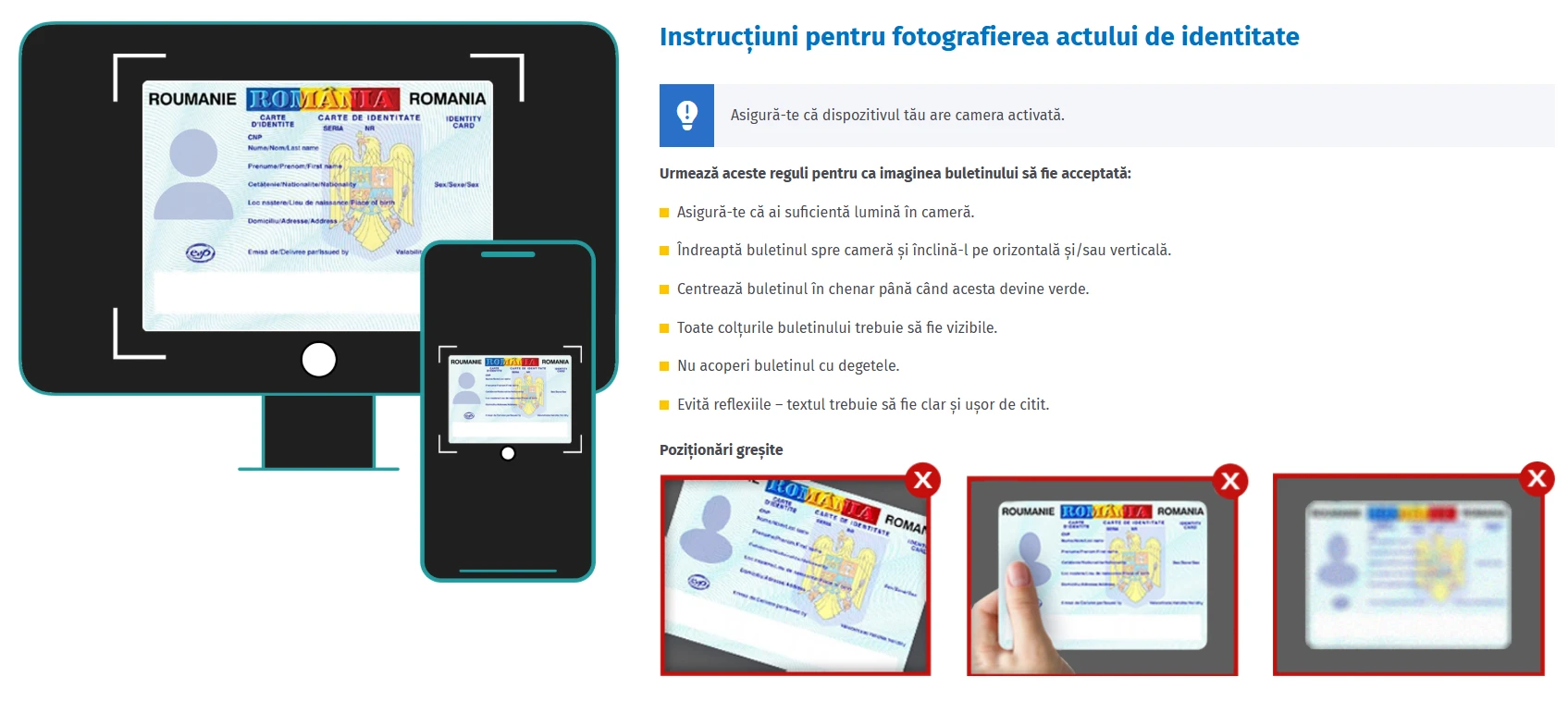

După aceea, trebuie să treci prin pașii clasici de identificare video: acces la cameră, selfie, scurtă verificare video și fotografierea actului de identitate.

Captură de ecran cu instrucțiuni privind etapa realizării unui selfie la HoraCredit

Captură de ecran cu instructiuni pentru fotografierea actului de identitate

Din punctul meu de vedere, acest proces este peste media pieței în ceea ce privește seriozitatea. Totul pare bine pus la punct și nu mi-a lăsat senzația de lucru făcut în grabă. Pe de altă parte, pentru cineva care se așteaptă la bani obținuți aproape instant, experiența poate părea mai încărcată decât și-ar fi imaginat. Eu nu văd asta ca pe un minus, ci ca pe un efect firesc al unei verificări făcute mai atent.

Ce s-a întâmplat în cazul meu? Am cerut 500 lei, dar HoraCredit mi-a aprobat 4.500 lei

Aici ajung la partea cea mai importantă a testului meu.

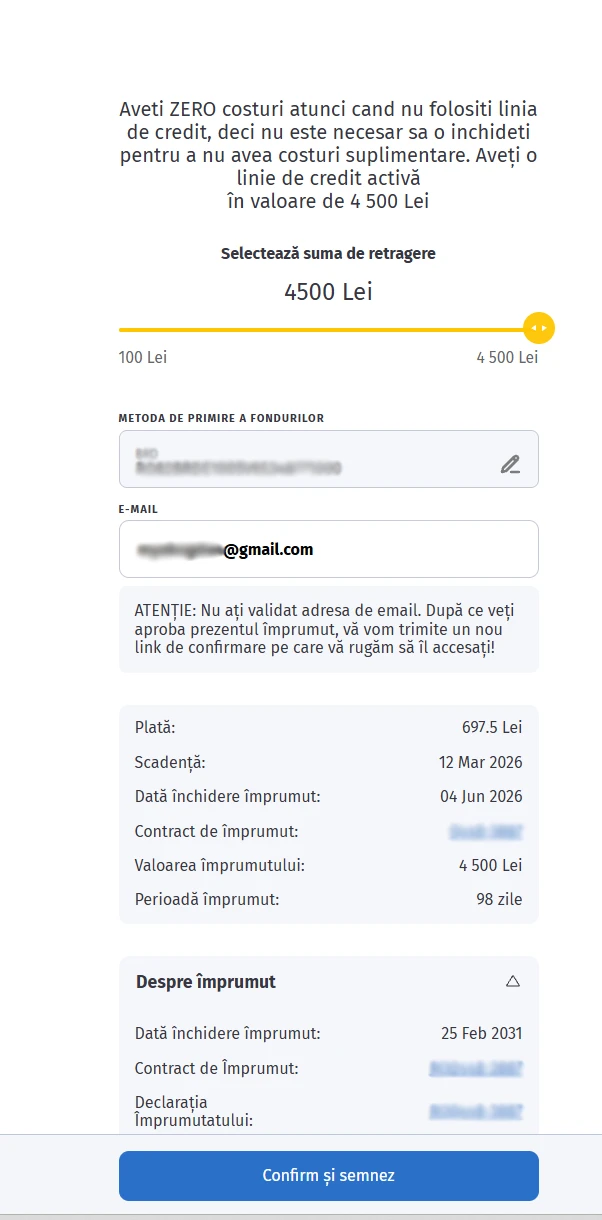

Eu am aplicat la HoraCredit cu intenția clară de a lua 500 lei. Totuși, după parcurgerea pașilor și aprobarea cererii, HoraCredit nu mi-a acordat un credit fix de 500 lei, ci o linie de credit de 4.500 lei. Mai mult decât atât, în mod implicit era selectată retragerea întregii sume de 4.500 lei.

Acesta este, în opinia mea, principalul lucru la care trebuie să fii atent dacă iei în calcul să aplici pentru un împrumut la HoraCredit.

Captură de ecran cu ecranul în care apare linia de credit aprobată de 4.500 lei, sliderul dus la maxim și plata de 697,5 lei

Dacă aș fi mers mai departe fără să fiu atent și aș fi confirmat exact cum era preselectat, aș fi tras toți cei 4.500 lei. Or, la 1% dobândă pe zi, diferența dintre a trage 500 lei și a trage 4.500 lei este uriașă. În cazul unei sume de 500 lei, costul zilnic este de 5 lei, dar în cazul sumei de 4.500 lei, costul zilnic urcă la 45 lei. Ceea ce schimbă radical datele problemei.

Din fericire, am observat la timp și am retras doar cei 500 lei de care aveam nevoie efectiv. Însă exact în acest punct mi se pare că HoraCredit cere din partea clientului foarte multă atenție. Interfața îți oferă într-adevăr multă libertate, ceea ce e bine, însă suma maximă aprobată, dacă rămâne cea selectată automat de platformă, poate împinge utilizatorul neatent către un cost mult mai mare decât intenționa.

Acesta este, pentru mine, cel mai important punct sensibil al produsului, iar dacă vrei să afli mai multe despre acest aspect, îți recomand să arunci o privire și pe comparația pe care am făcut-o între HoraCredit și CreditPrime.

Costul real al creditului meu la HoraCredit

Eu sunt client vechi, deci nu am putut beneficia de promoția pentru clienții noi cu 0% dobândă în primele 7 zile. Asta înseamnă că, în cazul meu, s-a aplicat dobânda standard de 1% pe zi încă de la început.

Este foarte important să fac această precizare, pentru că vreau să separ clar experiența mea reală de ceea ce apare în oferta promoțională pentru utilizatorii noi. Din contract rezultă că, pentru clienții noi, prima tranșă poate beneficia de 0%/zi timp de 7 zile. Eu nu am testat personal acest avantaj, tocmai pentru că nu m-am încadrat în acea categorie.

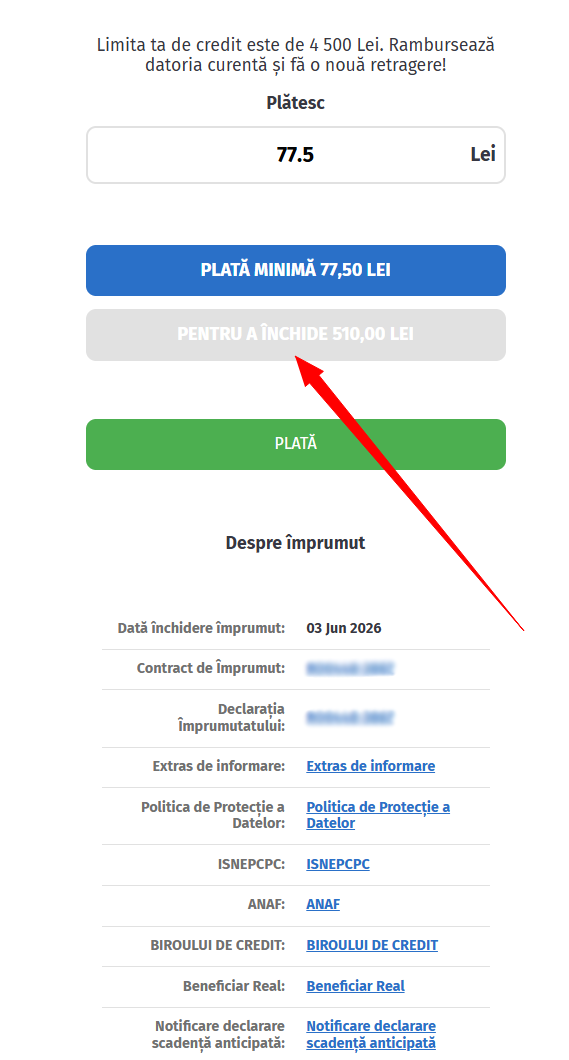

În schimb, ce am testat concret este următorul lucru: am tras 500 lei și, ulterior, am rambursat integral suma retrasă + dobânda. După cum poți vedea în imaginea de mai jos, în contul meu HoraCredit apărea o sumă minimă de plată de 77,5 lei, respectiv varianta de închidere a tranșei cu 510 lei.

Captură de ecran în care apar suma minimă de 77,5 lei și opțiunea „PENTRU A ÎNCHIDE 510,00 LEI”

Aici trebuie să fac o observație foarte importantă. Suma minimă de 77,5 lei poate părea, la prima vedere, suportabilă. Numai că plata acestei sume nu echivalează cu închiderea datoriei. Din contră, ea înseamnă păstrarea liniei active și continuarea produsului în logica lui de revolving. Cu alte cuvinte, dacă plătești doar minimul, nu scapi de credit, ci doar îl ții în viață.

Asta este una dintre caracteristicile definitorii ale liniilor de credit și, în același timp, unul dintre motivele pentru care acest tip de produs poate deveni periculos pentru cei care nu sunt disciplinați financiar. La 500 lei mai poți controla situația relativ ușor. Dar la 4.500 lei, aceeași logică devine mult mai apăsătoare și, după cum o demonstrează realitatea, riscul de a acumula datorii uriașe este unul substanțial.

În documentele primite de mine reiese clar că pentru tranșa de 500 lei:

- dobânda a fost de 1% pe zi;

- comisioanele au fost 0 lei;

- perioada maximă de rambursare a tranșei a fost de 98 de zile;

- suma minimă pentru prelungirea scadenței era 77,5 lei.

Nu am avut comision de analiză, nu am avut comision de administrare și nici comision de rambursare anticipată. Acesta este un plus clar pentru HoraCredit și unul dintre motivele pentru care îl consider peste alte IFN-uri care afișează promoții atrăgătoare, dar introduc costuri prin alte denumiri.

Ce mi-a plăcut la capitolul costuri

La HoraCredit, costul este mare, dar este un cost direct, nu mascat. Iar pentru mine, asta contează enorm. Prefer întodeauna un IFN care îmi spune simplu că dobânda este 1% pe zi și că nu are comisioane de analiză sau administrare, decât unul care se laudă cu „0% dobândă”, dar adaugă costuri din alte taxe.

În altă ordine de idei, produsul oferit de HoraCredit nu este ieftin. Nici pe departe. Dar, în cazul meu, a fost previzibil. Iar pentru un IFN, previzibilitatea costului contează aproape la fel de mult ca mărimea lui.

Ce nu mi-a plăcut la capitolul costuri

Partea riscantă nu este atât costul pentru un credit de 500 lei, cât mecanica produsului. Pentru că dacă utilizatorul nu observă că are preselectată retragerea întregii linii de 4.500 lei, costul explodează imediat. Iar aici nu mai vorbim de o simplă neatenție, ci de o diferență foarte mare între intenția consumatorului și suma pe care o poate trage efectiv.

Mai pe românește, dacă ai aplicat pentru 500 lei și primești efectiv 4.500 lei doar pentru că nu ai fost atent la slider, problema nu mai este doar costul, ci designul deciziei.

Contractul HoraCredit este mai clar decât la multe IFN-uri, dar trebuie citit cu atenție

Contractul primit de mine confirmă structura reală a produsului. Astfel, vorbim despre o linie de credit de 4.500 lei, cu durată de până la 5 ani, din care se pot face trageri succesive totale sau parțiale. Fiecare tranșă poate avea o durată de până la 98 de zile, iar scadențele intermediare apar la 14 zile.

Ceea ce trebuie să înțeleagă orice potențial client HoraCredit este că produsul final nu este identic, ca logică, cu impresia simplificată pe care ți-o lasă simularea efectuată pe site.

În contract am găsit și lucruri bune, precum și lucruri care trebuie tratate cu multă seriozitate.

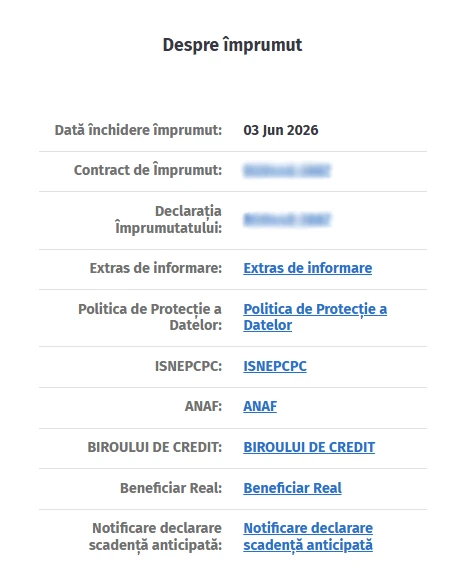

Lucrurile bune sunt reprezentate de faptul că dobânda este explicită, comisioanele sunt menționate clar ca fiind inexistente, rambursarea anticipată este permisă fără comision, iar documentele importante sunt accesibile și din cont. În plus, în interfață ai acces la contract, declarația împrumutatului, extrasul de informare, politica de protecție a datelor, acordurile legate de ANAF și Biroul de Credit și alte documente utile. Toate astea arată, în opinia mea, un nivel foarte ridicat de transparență documentară.

Captură de ecran cu secțiunea „Despre împrumut”, unde apar linkurile către contract, extrasul de informare, ANAF și Biroul de Credit

Pe de altă parte, trebuie să spun și ce nu sună deloc prietenos pentru un client neatent, și anume faptul că dobânda penalizatoare este tot de 1% pe zi, aplicată la principalul restant, iar după 30 de zile de întârziere HoraCredit poate raporta situația la Biroul de Credit. Mai mult, după 90 de zile de neplată, se poate ajunge la scadență anticipată, ceea ce poate deschide calea executării silite. Așadar, ceea ce oferă HoraCredit nu este genul de produs pe care să îl iei „ca să fie acolo”, fără să ai un plan clar de rambursare.

Mai există, de asemenea, un detaliu interesant ce ține de transparență. Am observat că în interfața de administrare a contului HoraCredit există o serie de date și informații care, pentru un utilizator fără experiență, pot crea confuzie. De exemplu, în cazul meu apăreau atât o dată de închidere a tranșei, cât și o dată de închidere a liniei de credit. De aceea, dacă ești obișnuit doar cu împrumuturile clasice, rambursabile integral odată cu plata sumei datorate, diferența dintre aceste două repere nu este intuitivă.

Verificările ANAF și Biroul de Credit

Un alt aspect relevant este că HoraCredit nu acordă împrumutul fără verificări. În documentele pe care le-am semnat apar atât acordul pentru interogarea ANAF, cât și informarea privind prelucrarea datelor în sistemul Biroului de Credit. Asta arată că verificările fac parte în mod real din proces și nu sunt doar un mesaj de promovare.

Din punctul meu de vedere, asta este normal pentru un IFN care vrea să își gestioneze riscul. Spun acest lucru și pentru cititorii care au impresia că astfel de credite se obțin complet „fără verificare”. Nu, există un filtru și există verificări. Și există de fiecare dată, chiar și atunci când, conform propriilor politici de creditare, un IFN este dispus să acorde împrumuturi în mod independent de datele și informațiile obținute în urma procesului de verificare. Dar asta este o altă discuție și ține de realitatea din piață, și anume că, în general, IFN-urile acordă credite și restanțierilor, persoanelor cu istoric negativ de creditare, precum și celor cu venituri mici sau inconstante, de la caz la caz.

Exemplu de documente privind acordul de interogare ANAF și Biroul de Credit

Închiderea tranșei și închiderea liniei de credit nu sunt același lucru

Aici este un punct foarte important și mă bucur că l-am testat și documentat până la capăt.

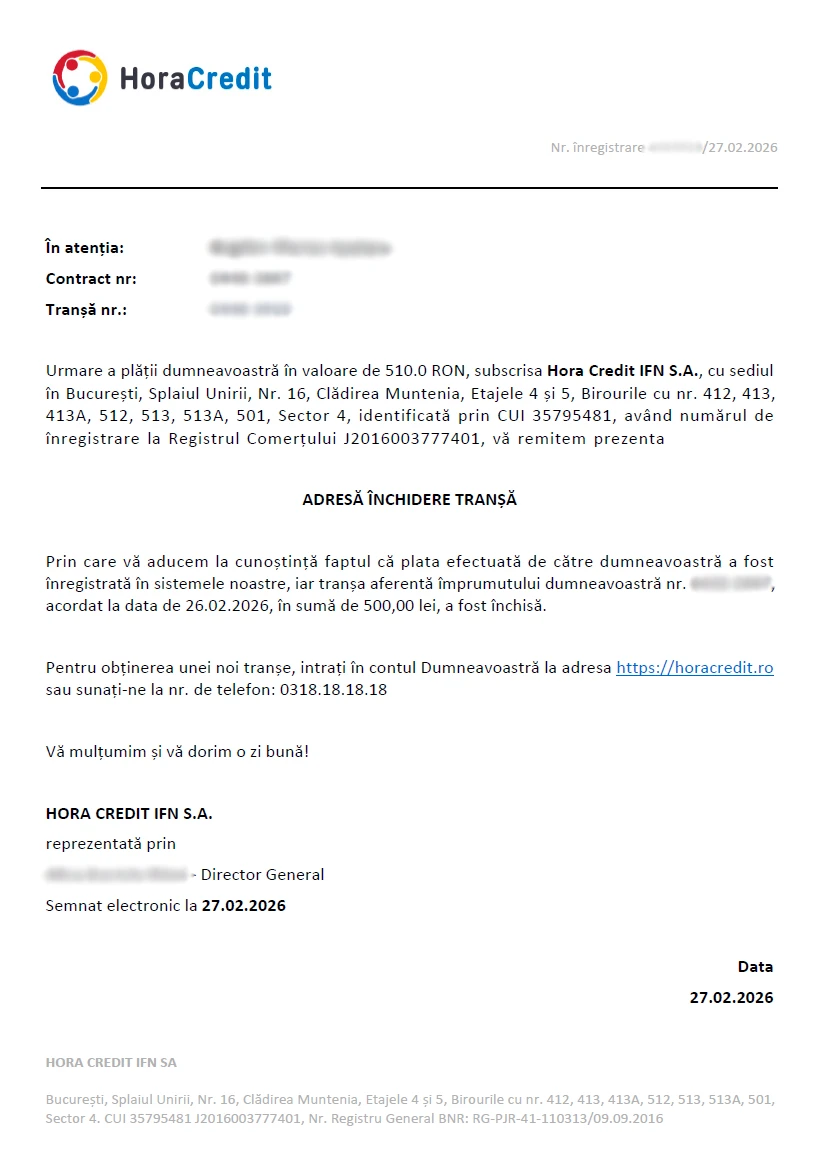

După ce am rambursat suma datorată, am primit adresa de închidere a tranșei, ceea ce confirmă că tranșa folosită de mine, cea de 500 lei, fusese stinsă.

captură de ecran cu Adresa de închidere a tranșei pentru suma de 500 lei

Dar asta nu a închis automat și linia de credit.

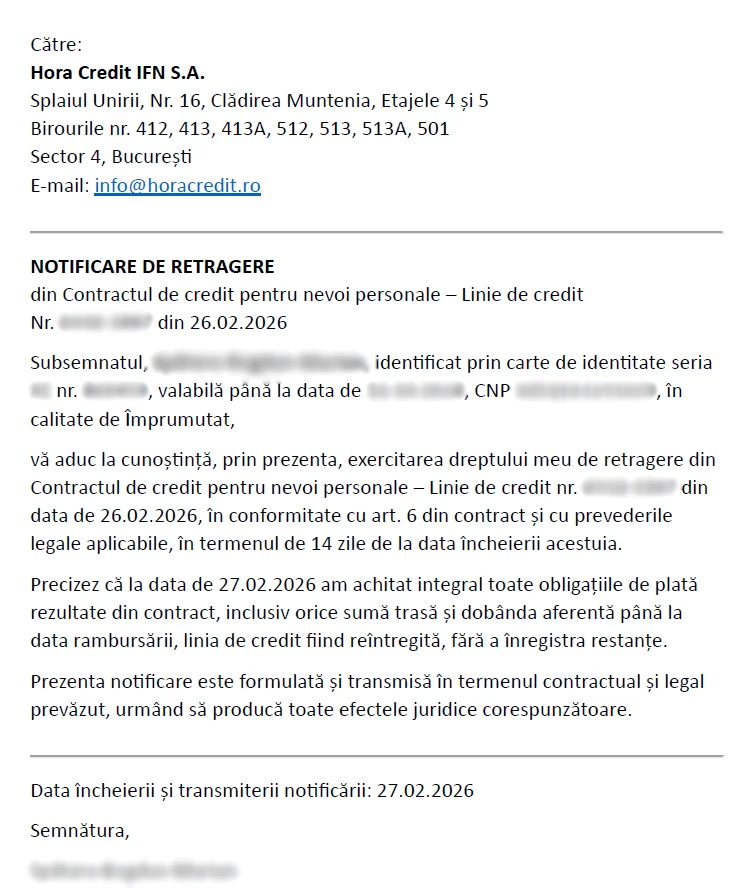

Și aici trebuie să precizez foarte clar ceva ce mulți clienți HoraCredit ar putea să nu știe: pentru a putea să închid linia de credit, a fost necesar să trimit o notificare către HoraCredit, pe email (detalii mai jos). Eu am făcut acest pas pentru că nu eram interesat să mențin deschisă linia de credit, iar ulterior am primit și adresa de închidere a liniei de credit.

Așadar, dacă rambursezi suma utilizată, asta nu înseamnă neapărat că produsul contractual dispare de la sine. În cazul HoraCredit, există o diferență clară între „am închis tranșa” și „am închis linia de credit”.

E adevărat că în platformă apare și mesajul potrivit căruia nu ai costuri cât timp nu folosești linia de credit. Cu alte cuvinte, nu ești obligat să o închizi doar ca să nu curgă costuri dacă nu mai tragi bani. Totuși, dacă vrei să ai situația închisă formal și să nu mai rămâi cu o linie activă pe cont, trebuie să faci pasul suplimentar prin care notifici HoraCredit prin email despre faptul că vrei să închizi efectiv linia de credit.

Din punctul meu de vedere, acest lucru trebuia înțeles foarte clar încă din contul clientului. Nu este ceva foarte grav, dar este un detaliu important.

Ca o paranteză, recomand întotdeauna închiderea liniei de credit după ce ți-ai rezolvat problemele, pentru a nu fi tentat să retragi din nou la o dată ulterioară și să ajungi să plătești costuri suplimentare. Găsești mai jos notificarea pe care am trimis-o eu către HoraCredit, pe care, dacă vrei, o poți lua ca model. Trimiterea acestei notificări a avut ca efect primirea documentului prin care mi s-a comunicat că linia de credit a fost închisă, astfel încât relația mea contractuală cu HoraCredit s-a încheiat efectiv.

Captură de ecran cu notificarea de retragere trimisă pe email către HoraCredit

Poți descărca o versiune .docx (editabilă cu Microsoft Word) a acestei notificări prin acest link, cu mențiunea că folosești acest model pe propria răspundere. Eu am realizat conținutul notificării folosind un instrument de inteligență artificială (AI), pentru mine a funcționat, însă nu pot să ofer garanția că poate funcționa și pentru tine.

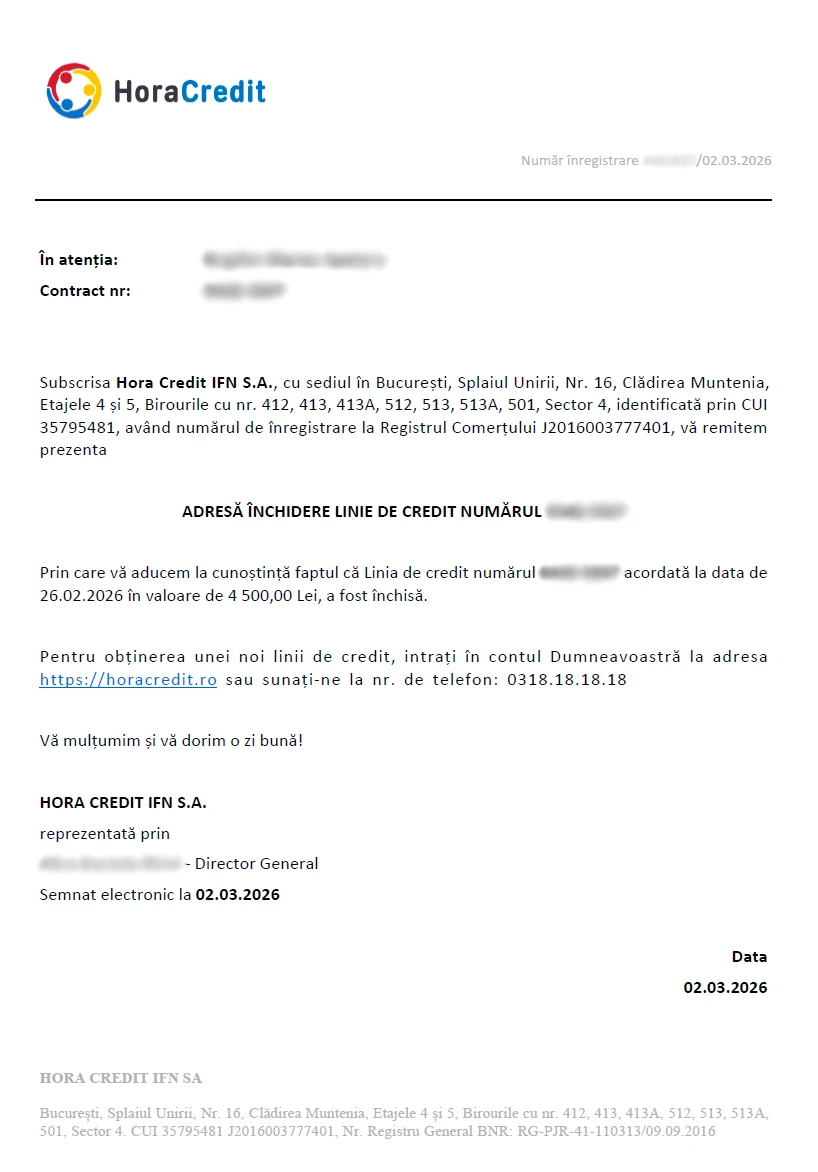

Captură de ecran cu Adresa de închidere a liniei de credit de 4.500 lei

Evaluarea mea pentru HoraCredit, după metodologia Debitorul

Dacă mă raportez strict la criteriile după care evaluez IFN-urile pe Debitorul.ro, HoraCredit stă bine, dar nu perfect.

La capitolul cost real, îl consider un IFN corect în sensul că nu a preceput comisioane mascate prin diverse taxe și nu am avut surprize de tipul „0% dobândă, dar cu taxă de analiză”. Dobânda este într-adevăr destul mare, însă este clară și asumată contractual.

La capitolul transparență, primește din partea mea o evaluare bună, însă cu o rezervă serioasă: diferența dintre simulatorul de pe site și produsul final de tip linie de credit trebuie înțeleasă foarte bine de orice potențial client. În plus, faptul că suma maximă aprobată poate veni preselectată la retragerea primei tranșe din linia de credit este un detaliu care mă face să fiu foarte prudent.

În ceea ce privește experiența de aplicare, HoraCredit mi-a lăsat o impresie bună. Fluxul este unul modern, funcționează bine pe mobil și nu pare deloc improvizat. În același timp, identificarea este strictă și implică mai mulți pași, ceea ce pentru mine este acceptabil.

La capitolul predictibilitate contractuală, situația este din nou bună, cu observația că produsul trebuie înțeles ca linie de credit, nu ca un simplu împrumut punctual. Dacă pornești de la această premisă, contractul devine mult mai logic.

Cât privește relația cu clientul, experiența mea a fost limitată, dar pozitivă în ceea ce privește formalizarea închiderii. Am trimis notificarea și am primit adresa de închidere într-un timp rezonabil, fără a mi se cere explicații. Desigur, îmi amintesc că primeam apeluri telefonice unul după altul, probabil pentru a fi convins să nu închid linia de credit, însă nu le-am făcut plăcerea de a răspunde. M-am rezumat la o comunicare strict online.

O precizare importantă: Am observat că HoraCredit are un sistem oarecum ”pe pilot automat” de a lua legătura cu clienții săi prin telefon. Practic, încă de la aplicare și până la închiderea efectivă a liniei de credit, am primit o serie de apeluri telefonice din partea HoraCredit. Mi s-a părut deranjant, recunosc, dar eu am ales să nu răspund nici măcar unui singur apel. Practic, ei au sunat, și-au făcut treaba, iar eu mi-am rezervat dreptul de a nu mă enerva, așa că nu le-am dat curs. De aceea, dacă aplici la HoraCredit, așteaptă-te să fii sunat de mai multe ori. Este politica lor, așa că nu ai ce face. Dacă vrei să beneficiezi de un credit de la acest IFN, trebuie să accepți acest compromis.

Părerea mea generală despre HoraCredit

După acest test real, concluzia mea este următoarea: HoraCredit este unul dintre puținele IFN-urile pe care le pot recomanda, dar nu oricui și nu în orice condiții.

Îl pot recomanda celor care înțeleg exact ce semnează, care au nevoie de o sumă punctuală, care sunt atenți la suma efectiv retrasă și care au disciplina necesară pentru a rambursa creditul la scadență, fără întârzieri. În această categorie, HoraCredit poate fi o opțiune mai bună decât alte IFN-uri care cosmetizează costurile sau introduc comisioane ”pe ușa din spate”.

Nu l-aș recomanda, în schimb, persoanelor care aplică în grabă, nu citesc precizările importante până la capăt și confundă o linie de credit cu un împrumut clasic, pe termen scurt. Aici riscul real nu este doar dobânda, ci faptul că poți ajunge foarte ușor să folosești mai mult decât aveai nevoie, ceea ce amplifică în mod progresiv costurile totale.

Concret, experiența mea cu HoraCredit a fost aceasta: am aplicat pentru 500 lei, am primit aprobare pentru 4.500 lei, am fost nevoit să reduc manual suma retrasă ca să nu mă încarc inutil cu dobânda pe toată linia, am rambursat, apoi a trebuit să fac și pasul suplimentar de închidere formală a liniei de credit prin email. Pentru mine, experiența asta spune tot ce trebuie să știi despre acest produs financiar: este funcțional, este relativ transparent și este serios documentat, însă cere o atenție reală din partea clientului.

Dacă mă întrebi sincer dacă HoraCredit este avantajos, răspunsul meu este da, poate fi avantajos, însă doar dacă îl folosești în mod controlat. Dacă iei strict cât ai nevoie și rambursezi repede, este ceea ce trebuie. Însă dacă tratezi linia de credit ca pe o rezervă din care tot tragi bani și amâni mereu rambursarea integrală, linia de credit devine rapid foarte scumpă și nepotrivită.

Vezi și: Comparația pe care am făcut-o între HoraCredit și CreditPrime.

Vizitează site-ul oficial HoraCredit.ro

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Metodologie aplicată pentru HoraCredit

Pentru această evaluare am analizat experiența de aplicare pentru un împrumut de 500 lei oferit de HoraCredit, denumirea comercială a Hora Credit IFN S.A., Splaiul Unirii, Nr. 16, Clădirea Muntenia, Etajele 4 și 5, Birourile cu nr. 412, 413, 413A, 512, 513, 513A, 501, Sector 4, București. Tel.: +40 318 18 18 18, email: info@horacredit.ro, BNR – Registrul General al Institutiilor Financiare Nebancare nr. RG-PJR-41-110313/09.09.2016. Review-ul se bazează pe informațiile disponibile public, pe documentele primite în procesul de aplicare și pe experiența directă de solicitare, aprobare, primire a banilor și rambursare.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu suma aprobată;

- suma efectiv primită în cont;

- costul și suma totală de rambursat;

- DAE, dobânzi, comisioane și alte costuri;

- claritatea contractului și a informațiilor precontractuale;

- viteza procesului de aplicare și aprobare;

- condițiile de rambursare anticipată sau la termen;

- penalitățile și consecințele întârzierii la plată;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă situația observată la data testării, iar condițiile pot varia în funcție de profilul solicitantului, politica internă a creditorului și modificările ulterioare ale ofertei.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 26 februarie 2026

Tip evaluare: Test real ca solicitant de credit

Ultima actualizare: 16.05.2026