CreditPrime vs. HoraCredit: ce să alegi?

Dacă ar fi să fac o recomandare strict pe baza experienței mele cu aceste două IFN-uri, aș spune așa: CreditPrime mi se pare o alegere potrivită pentru cineva care vrea o sumă mică, pe termen foarte scurt, cu 0% dobândă reală și fără comisioane ascunse, în timp ce HoraCredit poate fi o variantă bună pentru cineva care înțelege foarte bine cum funcționează o linie de credit și este atent să nu retragă mai mult decât are nevoie.

Nu spun că unul este perfect și celălalt este slab. Ar fi incorect. Ambele IFN-uri oferă linii de credit și sunt printre puținele pe care, după testele mele, le pot recomanda în anumite condiții. Dar între ele există diferențe importante, iar aceste diferențe nu se văd întotdeauna din prima, mai ales dacă te uiți doar la calculatorul de pe site sau la mesajul comercial cu 0% dobândă.

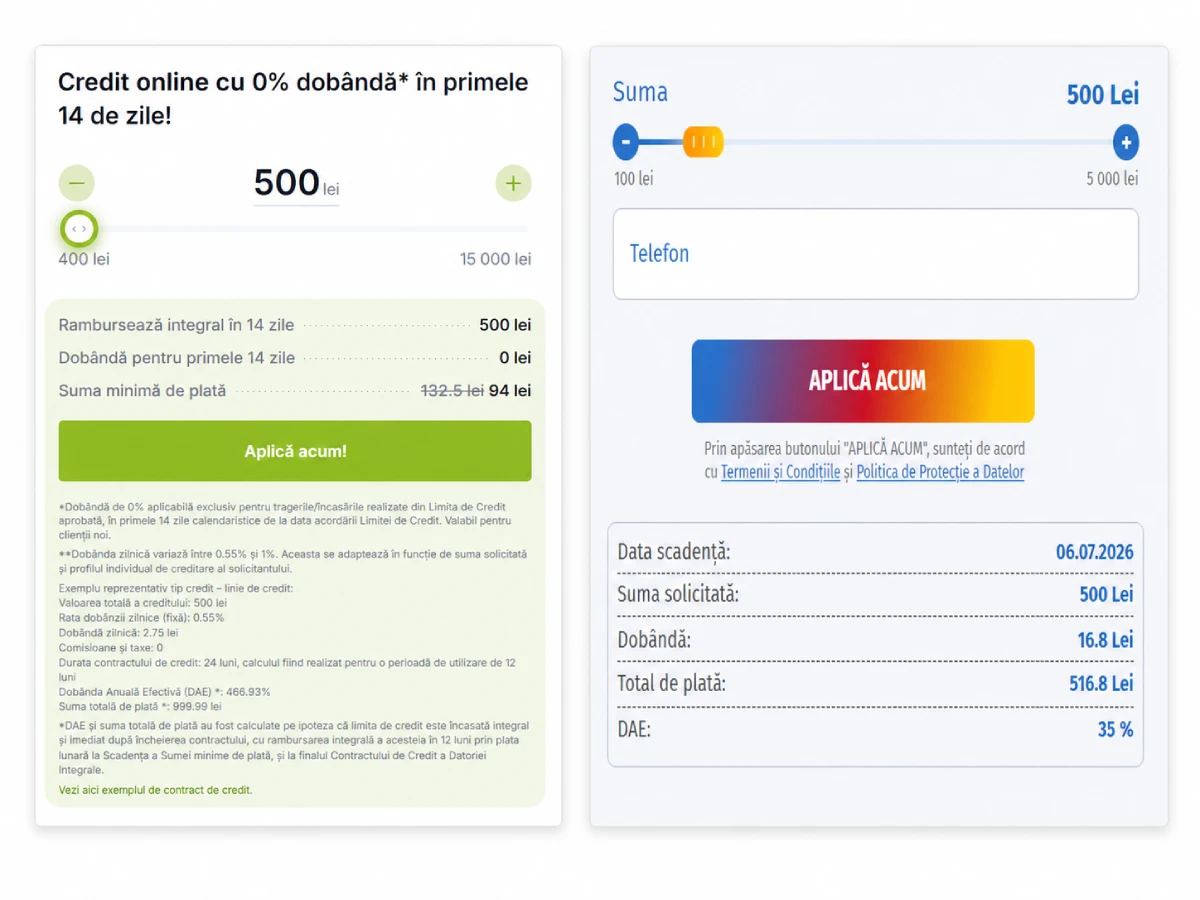

Colaj cu două capturi: calculatorul CreditPrime setat la 500 lei + calculatorul HoraCredit setat la 500 lei

În cazul meu, la CreditPrime, experiența a fost mai liniară: am aplicat, am trecut prin verificări, am primit aprobarea, am beneficiat de dobândă 0% în perioada promoțională, am rambursat și am primit confirmarea închiderii liniei de credit. Nu am identificat comision de analiză, comision de administrare sau vreun cost care să anuleze avantajul promoției.

De asemenea, la HoraCredit, experiența a fost bună, dar mai delicată: am aplicat pentru 500 lei, însă mi s-a aprobat o linie de credit de 4.500 lei, iar suma maximă era selectată implicit pentru retragere. Asta înseamnă că, dacă nu eram atent, puteam ajunge să folosesc o sumă mult mai mare decât cea de care aveam nevoie. Din fericire, am observat acest detaliu, am redus manual suma retrasă și am folosit doar 500 lei.

Așadar, răspunsul meu este următorul:

Aș alege oricând CreditPrime dacă vreau o experiență mai simplă și mai previzibilă. Pe de altă parte, aș alege HoraCredit doar dacă sunt foarte atent la suma efectiv retrasă și înțeleg foarte bine mecanismul liniei de credit.

Tabel comparativ CreditPrime vs. HoraCredit

| Criteriu | CreditPrime | HoraCredit | Observație |

|---|---|---|---|

| Tip produs | Linie de credit revolving | Linie de credit revolving | Ambele produse sunt linii de credit, nu împrumuturi clasice pe termen scurt |

| Suma testată de mine | 500 lei | 500 lei | Am folosit sume mici pentru comparație reală |

| Limită aprobată în test | Linia aprobată conform profilului meu | 4.500 lei, deși cerusem 500 lei | La HoraCredit, acesta este punctul sensibil principal |

| Dobândă promoțională | 0% în perioada promoțională aplicată | 0% pentru clienți noi, dar eu nu am putut testa personal această promoție | La CreditPrime promoția s-a confirmat în testul meu |

| Dobândă standard | 0,8% pe zi | 1% pe zi | HoraCredit este mai scump după perioada promoțională |

| Comision analiză | Nu am identificat | Nu am identificat | Ambele stau bine la acest capitol |

| Comision administrare | Nu am identificat | Nu am identificat | Plus pentru ambele |

| Risc principal | Să crezi că linia se închide automat după rambursare | Să retragi mai mult decât aveai nevoie | Riscul HoraCredit mi se pare mai important pentru un client neatent |

| Închidere linie | Confirmată separat | Necesită notificare pe e-mail | În ambele cazuri trebuie urmărită închiderea formală |

| Recomandare | Da, pentru sume mici și rambursare rapidă | Da, dar cu mai multă prudență | CreditPrime mi se pare mai ușor de controlat |

Site-uri oficiale:

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

De ce compar CreditPrime cu HoraCredit

Am ales să fac această comparație pentru că ambele IFN-uri sunt în aceeași zonă de produse: credite IFN online, acordate sub forma unei linii de credit, cu acces digital și cu promisiuni comerciale atractive pentru clienții care au nevoie urgentă de bani.

La prima vedere, cele două produse pot părea destul de asemănătoare. Ambele pun accent acces rapid, proces de aplicare/aprobare online, verificări digitale și posibilitatea de a folosi bani pe termen scurt. Totuși, când intri în detalii, apar diferențe importante.

Și tocmai aici cred că este utilă comparația.

Pentru că, dacă te uiți doar la reclame, aproape toate IFN-urile par rapide, simple și convenabile. Dacă mergi însă până la capăt, adică până la semnarea contractului, rambursare și închidere, începi să vezi diferențele reale.

În cazul CreditPrime și HoraCredit, diferența nu este neapărat între care este mai bun sau mai puțin bun, ci între un produs mai previzibil și un produs care îți oferă mai multă libertate, dar îți cere și mai multă atenție.

Cum am făcut comparația

Nu compar CreditPrime și HoraCredit din informațiile afișate pe site-urile lor de prezentare. Le-am testat efectiv, ca debitor real.

Asta înseamnă că am parcurs procesul de aplicare, am trecut prin verificările cerute, am analizat documentele contractuale, am urmărit costurile reale, am rambursat suma folosită și am verificat ce se întâmplă după rambursare.

Conform metodologiei pe care o aplic de fiecare dată, pentru mine contează cel mai mult următoarele aspecte:

- cât primești efectiv;

- cât ai de rambursat;

- dacă există comisioane ascunse;

- cât de clar este contractul;

- dacă oferta de pe site se confirmă în practică;

- cât de ușor este să închei relația contractuală după ce ai rambursat;

- ce riscuri apar dacă întârzii plata sau dacă folosești produsul în mod greșit.

Din acest motiv, comparația aceasta nu este o simplă listă de avantaje și dezavantaje. Este, înainte de orice, o comparație autentică între două experiențe reale de creditare.

Prima diferență importantă

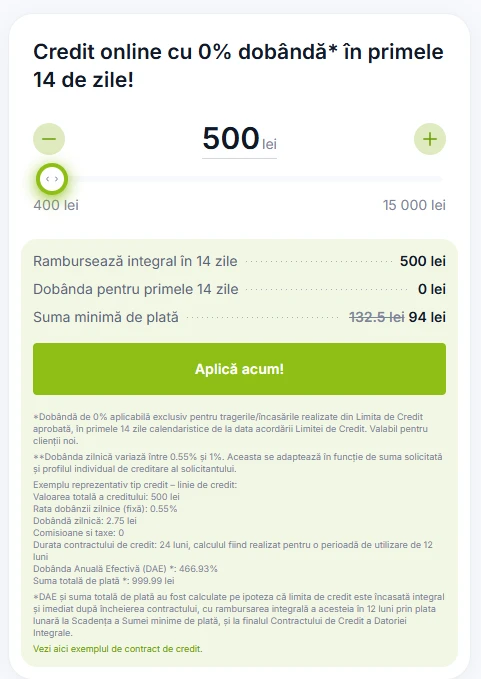

CreditPrime mi s-a părut mai previzibil.

La CreditPrime, experiența mea a fost mai simplă și mai intuitivă decât mă așteptam de la un IFN. Am aplicat pentru o sumă mică (500 lei), am trecut printr-un proces digital destul de clar, am primit documentația precontractuală, am beneficiat de promoția cu 0% dobândă și nu am întâlnit comisioane care să transforme oferta într-una mai scumpă decât părea.

Iar asta contează foarte mult.

Fiind vorba despre credite rapide, nu mă impresionează niciodată faptul că un IFN scrie mare pe site 0% dobândă. Mă interesează să știu dacă acel 0% rămâne 0% și după ce semnezi contractul, după ce primești banii și după ce rambursezi suma și închei relația contractuală.

În cazul CreditPrime, cel puțin în testul meu, răspunsul a fost pozitiv. Promoția s-a confirmat și nu am identificat comisioane de analiză, comisioane de administrare sau costuri accesorii obligatorii care să afecteze oferta promo cu 0% dobândă.

Atenție însă: asta nu înseamnă că produsul CreditPrime este ieftin indiferent cum îl folosești. După perioada promoțională, dobânda standard devine foarte mare, iar produsul rămâne o linie de credit revolving. Cu alte cuvinte, este avantajos dacă îl folosești pe termen foarte scurt, disciplinat și închizi linia de credit imediat după ce ți-ai rezolvat problemele. Dacă îl tratezi ca pe o sursă de bani pe termen lung, nu mai vorbim despre un produs ieftin.

Captură de ecran cu calculatorul CreditPrime setat la 500 lei, folosit pentru testarea ofertei de credit rapid

Citește recenzia mea pentru acest IFN sau

Verifică promoția cu 0% dobândă la primul împrumut

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

A doua diferență importantă

HoraCredit cere mai multă atenție la suma retrasă.

La HoraCredit lucrurile au fost mai interesante și, sincer, mai riscante pentru un client neatent.

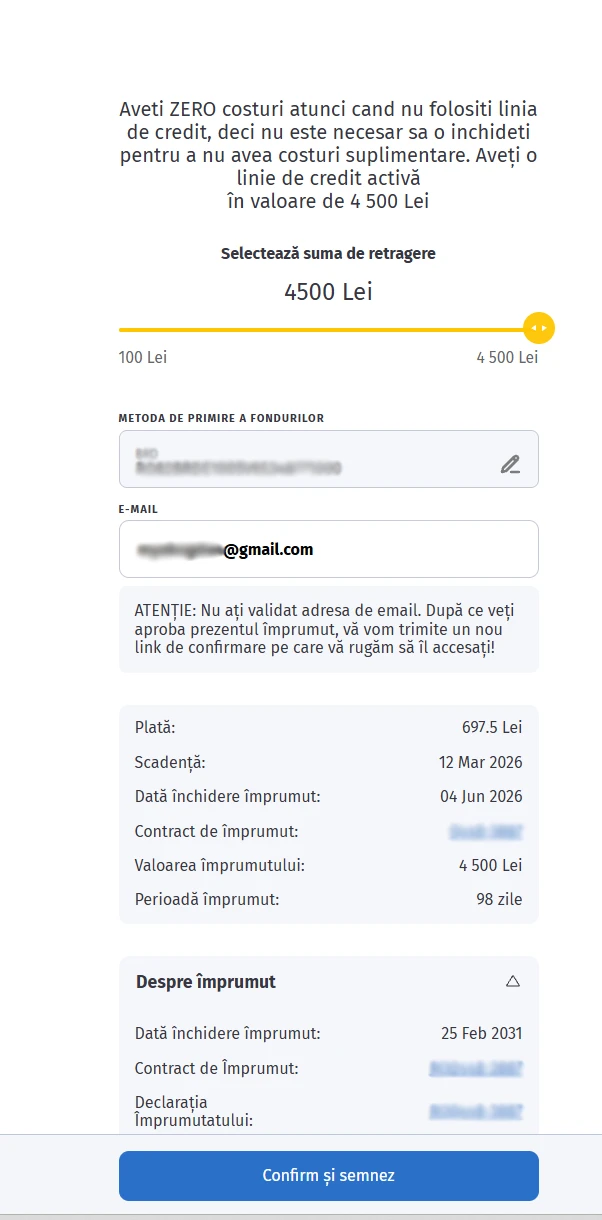

Eu am efectuat testul cu intenția de a obține suma de 500 lei. Totuși, după aprobarea cererii, HoraCredit mi-a aprobat o linie de credit de 4.500 lei. Nu asta este neapărat problema, ci faptul că, în interfață, retragerea întregii sume era preselectată.

Aici trebuie să fii foarte atent.

Dacă eu aș fi mers mai departe fără să verific sliderul și fără să reduc manual suma, aș fi putut retrage 4.500 lei în loc de 500 lei. Iar la o dobândă de 1% pe zi, diferența este enormă.

La 500 lei, costul zilnic este 5 lei.

La 4.500 lei, costul zilnic este 45 lei.

Nu vorbim despre o diferență minoră, ci despre o schimbare completă a obligației de plată. Dacă ai nevoie de 500 lei și ajungi să tragi 4.500 lei doar pentru că nu ai fost atent la interfață, problema nu mai este doar costul, ci și designul deciziei.

Nu spun că HoraCredit ascunde acest lucru, pentru că nu este așa. Informația era acolo, dar exact aici este diferența dintre un produs ușor de controlat și unul care îți cere mai multă disciplină.

Captură de ecran cu linia de credit HoraCredit aprobată la 4.500 lei, cu suma maximă selectată pentru retragere.

CreditPrime vs. HoraCredit la nivel de costuri

Dacă ne uităm strict la costuri, trebuie să separăm două situații, respectiv perioada promoțională și perioada standard.

În perioada promoțională, CreditPrime a stat foarte bine în testul meu. Am beneficiat de dobândă 0%, iar oferta nu a fost anulată de comisioane. Pentru mine acesta este un criteriu foarte important, pentru că am întâlnit și situații în care IFN-urile promovează 0% dobândă, dar introduc alte costuri care schimbă complet rezultatul. (vezi cazul Avinto, unde comisionul de analiză în cuantum de 50 lei a anulat practic promoția unui credit fără costuri).

HoraCredit are o promoție pentru clienții noi, dar în testul meu eu nu am putut beneficia de ea, pentru că eram client vechi. De aceea, nu pot spune din propria experiență că promoția este sau nu reală. Ce pot spune este că, în documente, pentru clienții noi apare posibilitatea unei prime tranșe cu 0%/zi pentru o perioadă limitată. În cazul meu însă, fiind la al doilea împrumut, s-a aplicat dobânda standard de 1% pe zi, deci nu pot confirma cum funcționează promoția.

Aici CreditPrime are un avantaj clar, respectiv dobânda promoțională de 0%, care s-a confirmat în practică.

Pe de altă parte, la HoraCredit nu am găsit comision de analiză, comision de administrare sau comision pentru rambursare anticipată. Costul produsului e mare, într-adevăr, dar măcar e pe față. Prefer să știu din start că plătesc 1% pe zi, decât să mi se spună „0% dobândă”, iar apoi să mi se oprească bani printr-un comision de analiză.

Tabel comparativ privind costurile CreditPrime vs HoraCredit

| Element comparat | CreditPrime | HoraCredit |

|---|---|---|

| Cost în testul meu pentru suma folosită | 0% în perioada promoțională aplicată | Dobândă standard aplicată, deoarece nu eram client nou |

| Dobândă standard | 0,8% pe zi | 1% pe zi |

| Comision de analiză | Nu am identificat | Nu am identificat |

| Comision de administrare | Nu am identificat | Nu am identificat |

| Rambursare anticipată | Fără comision identificat | Fără comision identificat |

| Costul devine periculos dacă… | Depășești perioada promoțională și mergi pe utilizare pe termen lung | Utilizezi pe termen lung, retragi mai mult decât ai nevoie sau plătești doar minimul |

Ce înseamnă concret 0,8% pe zi vs. 1% pe zi

Sunt de părere că cei mai mulți oameni văd aceste procente și trec peste ele mult prea repede. Însă 0,8% pe zi sau 1% pe zi poate părea puțin dacă te gândești doar la o zi. Problema este că aceste costuri se acumulează repede.

La 500 lei:

- 0,8% pe zi înseamnă 4 lei pe zi;

- 1% pe zi înseamnă 5 lei pe zi.

La 1.000 lei:

- 0,8% pe zi înseamnă 8 lei pe zi;

- 1% pe zi înseamnă 10 lei pe zi.

La 4.500 lei:

- 0,8% pe zi ar însemna 36 lei pe zi;

- 1% pe zi înseamnă 45 lei pe zi.

De aceea spun mereu că aceste produse trebuie folosite pe termen scurt. Dacă iei 500 lei și rambursezi rapid, costul poate rămâne controlabil. Însă dacă tragi o sumă mare și începi să amâni rambursarea, costul devine mult mai apăsător și se poate ajunge ușor în incapacitate de plată.

Simulare cost zilnic în funcție de dobânda plătită

| Sumă utilizată | Cost zilnic la 0,8%/zi | Cost zilnic la 1%/zi |

|---|---|---|

| 500 lei | 4 lei/zi | 5 lei/zi |

| 1.000 lei | 8 lei/zi | 10 lei/zi |

| 2.000 lei | 16 lei/zi | 20 lei/zi |

| 4.500 lei | 36 lei/zi | 45 lei/zi |

Observația: diferența dintre 0,8% și 1% pare mică la prima vedere, dar devine relevantă pe sume mai mari sau pe perioade mai lungi.

CreditPrime vs. HoraCredit în ceea ce privește transparența

La capitolul transparență, ambele IFN-uri stau destul de bine, dar în moduri diferite.

La CreditPrime mi-a plăcut faptul că documentele au venit într-un flux intuitiv, procesul a fost logic, iar promoția s-a confirmat 100% în realitate. În plus, am primit informații relevante despre verificările ANAF, Biroul de Credit și documentația precontractuală. Aceste detalii contează foarte mult pentru mine, pentru că știu destul de bine că un IFN nu trebuie să îți explice doar cum să iei banii, ci și ce obligații îți asumi în mod concret.

HoraCredit mi-a plăcut pentru că documentele au fost accesibile, costurile au fost evidențiate clar, iar în cont existau informații foarte vizibile despre contract, ANAF, Biroul de Credit și alte documente importante. Totuși, am o rezervă serioasă: diferența dintre suma pe care am vrut eu să o folosesc și linia de credit aprobată poate crea confuzie. Mai ales când suma maximă este selectată implicit pentru retragere.

Așadar, la nivel de transparență, aș spune așa:

CreditPrime mi s-a părut mai ușor de înțeles pentru un client obișnuit. Pe de altă parte, HoraCredit este și el un IFN transparent, dar necesită mai multă atenție din partea clientului.

CreditPrime vs. HoraCredit la procesul de aplicare

Procesul de aplicare la CreditPrime a fost simplu, logic și destul de rapid. Nu a fost ceva instant, dar nici nu am întâmpinat dificultăți sau verificări complexe. Verificarea identității s-a făcut exclusiv digital, cu instrucțiuni clare, iar documentele au fost transmise într-o ordine care mi s-a părut rezonabilă.

La HoraCredit, procesul a fost la fel serios din perspectiva verificării identității. A implicat pași de identificare video, selfie, fotografierea actului de identitate și confirmări prin SMS. Deși poate fi enervant uneori, mai ales pentru cineva care nu are răbdare, aceste etape nu reprezintă un minus. Din contră, este de preferat un IFN care face verificări reale, inclusiv faciale, decât unul care se laudă cu bani în câteva minute, dar tratează superficial analiza solicitantului.

Procesul de aplicare: tabel comparativ

| Criteriu | CreditPrime | HoraCredit |

|---|---|---|

| Aplicare online | Da | Da |

| Verificare identitate | Da, prin flux digital și selfie | Da, prin identificare video facială |

| Claritate pași | Bună | Bună |

| Impresie generală | Mai simplu și mai direct | Mai riguros, dar puțin mai încărcat |

| Risc de confuzie | Linia rămâne activă după rambursare | Poți retrage mai mult decât intenționai |

Ambele produse sunt linii de credit, nu simple împrumuturi

Aceasta este probabil cea mai importantă idee din toată comparația.

Nici CreditPrime, nici HoraCredit nu trebuie privite ca simple împrumuturi punctuale de tipul iau 500 lei azi și returnez 500 lei peste câteva zile.

Ambele funcționează ca linii de credit revolving.

Asta înseamnă că primești o limită de credit, poți face trageri din acea limită, poți rambursa oricând, iar în anumite condiții poți reutiliza suma disponibilă. Din punct de vedere practic, produsul poate rămâne activ și după ce ai rambursat tragerea inițială.

Pentru un client disciplinat, acest lucru poate fi convenabil, însă pentru un client impulsiv, poate fi periculos.

De ce? Pentru că linia de credit îți dă senzația că ai mereu o rezervă la dispoziție. Ai rambursat o tragere, limita se reîntregește, iar tentația de a retrage din nou poate apărea foarte ușor. Exact așa ajung unii oameni să folosească liniile de credit nu ca soluții punctuale, ci ca mecanisme permanente de acoperire a lipsurilor financiare.

Iar acesta este un risc real. Un risc care, atunci când se produce, poate avea consecințe dintre cele mai serioase: intrarea în incapacitate de plată, raportarea restanțelor la Biroul de Credit și, nu de puține ori, demararea procedurii de recuperare a datoriilor pe calea executării silite.

Închiderea liniei de credit

Acesta este un detaliu foarte important, pe care mulți îl ignoră.

La ambele IFN-uri, rambursarea sumei folosite nu trebuie confundată automat cu închiderea definitivă a relației contractuale. După cum spuneam anterior, produsele CreditPrime și HoraCredit sunt de tip linie de credit revolving. Acestea au o logică complet diferită comparativ cu a unui împrumut punctual, rambursat și închis într-o singură tranșă, cum este cazul ofertei Acredit, de exemplu.

La CreditPrime, după ce am rambursat suma, am primit confirmare privind reîntregirea liniei de credit. Asta înseamnă că produsul rămăsese activ și abia ulterior, după ce am solicitat efectiv încheierea relației contractuale, am primit confirmarea oficială de închidere a liniei.

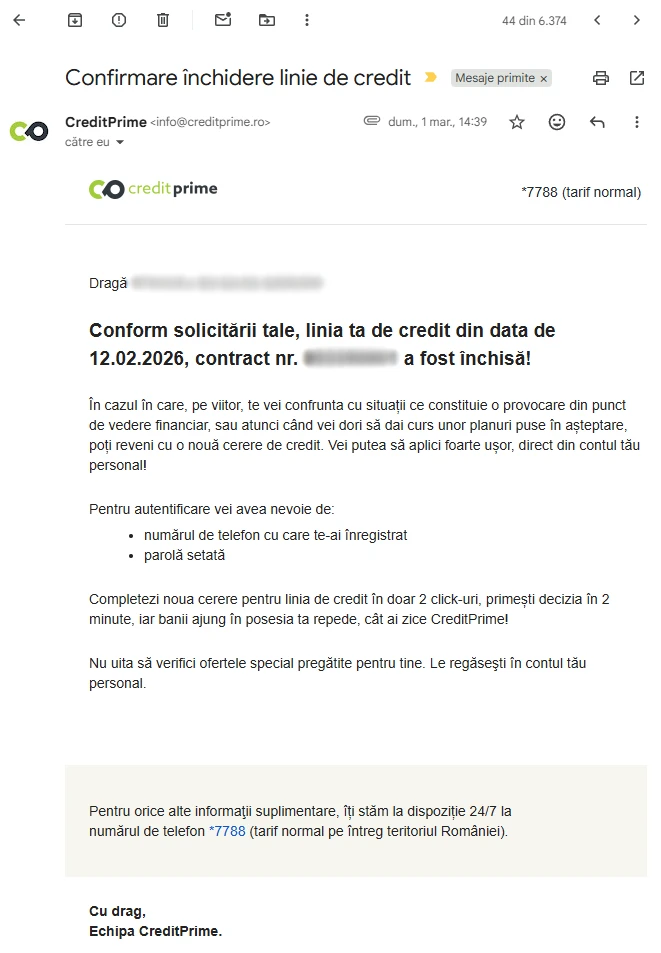

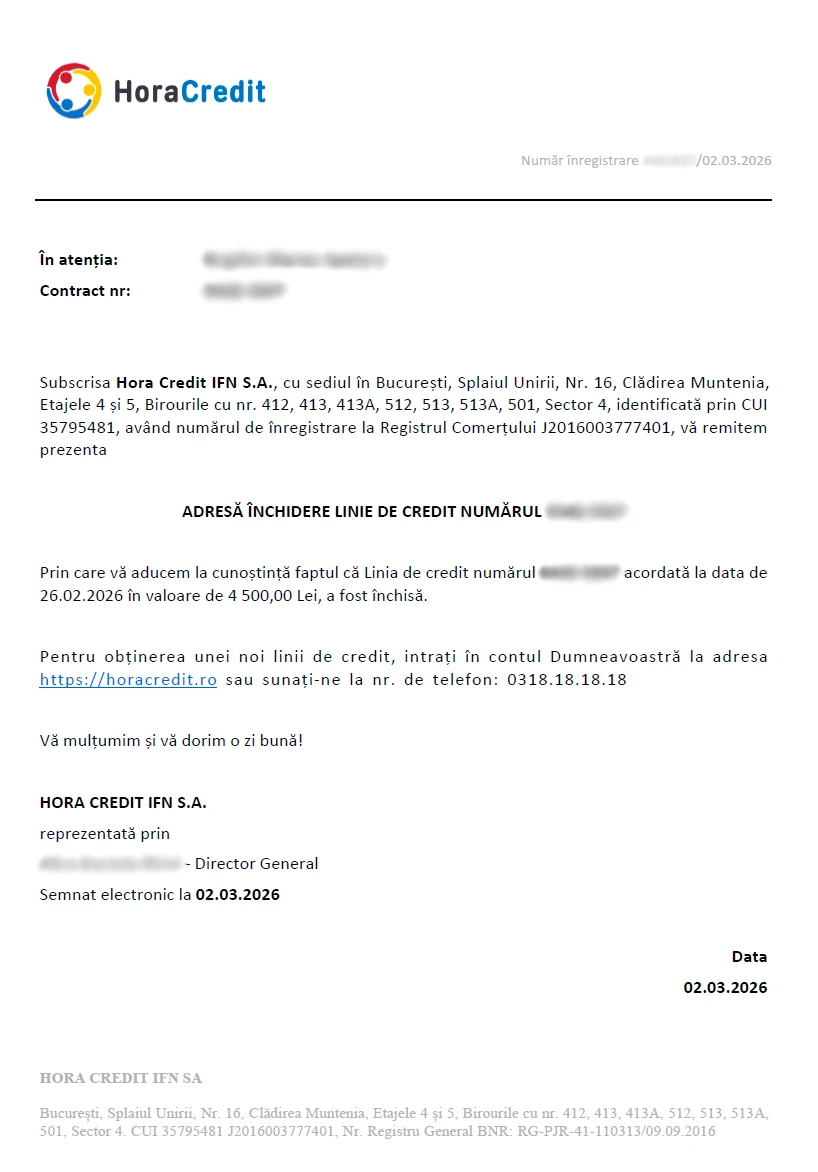

La HoraCredit, situația a fost și mai clară din acest punct de vedere. Deși am primit adresa de închidere a tranșei folosite, asta nu a însemnat că linia de credit a fost închisă. Pentru închiderea formală a liniei, a fost necesar să trimit o notificare pe e-mail.

Nu știu dacă pot să sublinez suficient de bine cât de important este acest aspect al închiderii liniei de credit. Aș putea să pariez că cei mai mulți clienți ai IFN-urilor cred că dacă au rambursat banii, au terminat relația cu IFN-ul. În realitate însă, la o linie de credit, nu este deloc așa.

Dacă vrei să nu mai ai produsul activ, trebuie să verifici și să te asiguri că linia de credit a fost închisă.

Confirmare închidere linie de credit CreditPrime după rambursarea integrală

Confirmare închidere linie de credit HoraCredit după notificare transmisă pe e-mail

Unde mi s-a părut CreditPrime mai bun

CreditPrime mi s-a părut mai bun în primul rând la predictibilitate.

Asta pentru că nu am avut senzația că sunt manipulat să aleg o sumă mai mare decât aveam nevoie. De asemenea, nu am identificat costuri ascunse, promoția credit fără dobândă s-a confirmat, documentele au fost transmise într-o manieră care mi s-a părut coerentă, rambursarea a fost simplă, iar închiderea liniei a fost confirmată rapid.

Din punctul meu de vedere, acestea sunt puncte foarte importante, pe care acest IFN le bifează fără probleme.

CreditPrime nu este, totuși, un IFN perfect, și sincer s-o spun, nici nu cred că există așa ceva în zona creditelor rapide. Este însă un IFN unde diferența dintre reclamă și realitate a fost într-adevăr foarte mică.

Așadar, CreditPrime mi se pare mai potrivit pentru cei care:

- vor o sumă mică;

- rambursează repede;

- vor să beneficieze de o promoție reală;

- nu vor să se complice cu o linie de credit greu de închis;

- sunt dispuși să închidă linia de credit în cel mai scurt timp posibil.

Unde mi s-a părut că HoraCredit stă mai bine

HoraCredit mi s-a părut că stă mai bine în ceea ce privește transparența costului direct și documentația oferită. La fel ca în cazul CreditPrime, nu am identificat comisioane de analiză sau administrare, iar dobânda a fost specificată destul de clar de la bun început. În plus, procesul de identificare mi s-a părut serios, iar documentele au fost ușor accesibile în contul de utilizator. (Atenție aici: pe e-mail primești un minim de documente, acestea fiind disponibile în secțiunea dedicată din contul de utilizator HoraCredit).

Un alt avantaj este că linia oferită de HoraCredit poate fi utilă pentru cineva care chiar nu este deranjat să primească o sumă mai mare decât cea solicitată. Pentru cineva care este disciplinat, care retrage doar cât are nevoie și rambursează la timp, HoraCredit poate fi o opțiune ce merită luată în considerare.

Ceea ce este cu adevărat împortant în cazul HoraCredit este că trebuie să fii atent la suma retrasă.

În cazul meu, diferența dintre 500 lei solicitați și 4.500 lei aprobați a fost foarte mare. Iar faptul că suma maximă era selectată implicit mi se pare un detaliu pe care nu îl pot trece ușor cu vederea.

HoraCredit mi se pare potrivit pentru cei care:

- înțeleg foarte bine cum funcționează o linie de credit;

- verifică cu maximă atenție suma retrasă;

- nu se lasă tentați de limita maximă aprobată;

- rambursează repede;

- vor să vadă costuri directe, nu mascate prin comisioane.

Pentru cine aș recomanda CreditPrime

Aș recomanda CreditPrime în special persoanelor care au nevoie de o sumă mică, pe termen scurt, și știu sigur că pot rambursa împrumutul rapid, fără să depășească data scadentă.

De exemplu, dacă ai nevoie de 500 lei pentru câteva zile și ai certitudinea că îi poți returna în perioada promoțională, CreditPrime poate fi o alegere bună. Cel puțin în testul meu, oferta promoțională s-a confirmat, iar costul real nu a fost umflat de comisioane.

Totuși, nu aș alege CreditPrime dacă știu din start că voi depăși perioada promoțională sau că voi folosi linia de credit ca pe o soluție de durată. După perioada promoțională, dobânda standard devine ridicată, iar produsul nu mai trebuie privit ca fiind ieftin.

Pe scurt: Împrumutul CreditPrime poate fi o alegere bună dacă îl folosești pe termen scurt și cu disciplină maximă.

Vizitează site-ul oficial CreditPrime

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Cui i-aș recomanda HoraCredit

Aș recomanda HoraCredit unei persoane care înțelege clar diferența dintre limita aprobată și suma pe care chiar are nevoie să o retragă.

Poate fi o opțiune bună pentru cineva care caută o linie de credit flexibilă, dar are suficientă disciplină să folosească doar suma necesară. Dacă ai nevoie de 500 lei, retragi 500 lei, nu 1.500, nu 3.000 și nu 4.500 doar pentru că platforma îți permite.

Aici este, de fapt, tot secretul: HoraCredit poate fi un produs financiar ok atunci când controlul e la tine. Însă dacă te lași sedus de limita disponibilă, dacă accepți o limită de credit mult mai mare comparativ cu nevoia ta punctuală, costurile pot crește foarte repede.

Pe scurt, aș recomanda HoraCredit oamenilor atenți și calculați, nu celor grăbiți sau tentați să retragă mai mult decât au nevoie.

Vizitează site-ul oficial HoraCredit

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Ce aș evita la ambele IFN-uri

Pentru ambele produse aș evita același lucru, anume utilizarea lor pe termen lung.

CreditPrime și HoraCredit pot fi utile pentru o nevoie punctuală, dar nu sunt produse pe care le-aș folosi ca soluție constantă de finanțare. Dobânzile zilnice sunt mari, iar mecanismul de linie de credit poate crea tentația de a retrage din nou după rambursare.

Aș evita:

- să plătesc doar suma minimă;

- să amân rambursarea integrală;

- să folosesc linia de credit ca rezervă permanentă;

- să retrag mai mult decât am nevoie;

- să presupun că linia se închide automat după rambursare;

- să semnez fără să citesc documentele;

- să mă bazez doar pe mesajul comercial de pe site.

În special la HoraCredit, aș fi foarte atent la suma selectată înainte de confirmarea retragerii, iar la CreditPrime, aș fi foarte atent la perioada promoțională și la momentul în care începe dobânda standard.

CreditPrime vs. HoraCredit conform metodologiei Debitorul

Tabel evaluare CreditPrime și HoraCredit pe criterii specifice

| Criteriu | CreditPrime | HoraCredit | Câștigător |

|---|---|---|---|

| Cost real în test | Foarte bun în perioada promoțională | Corect, dar cu dobândă standard aplicată în testul meu | CreditPrime |

| Lipsă comisioane ascunse | Da | Da | Egalitate |

| Claritate ofertă | Bună | Bună, dar produsul cere mai multă atenție | CreditPrime |

| Proces aplicare | Simplu și logic | Serios, dar mai încărcat | CreditPrime |

| Verificări reale | Da | Da | HoraCredit |

| Risc de utilizare greșită | Mediu | Mai ridicat | CreditPrime |

| Închidere linie de credit | Necesită atenție | Necesită notificare pe e-mail | CreditPrime |

| Potrivire pentru client grăbit | Mai bună | Mai riscantă | CreditPrime |

| Potrivire pentru client disciplinat | Bună | Bună | Egalitate |

| Recomandare generală | Da, cu respectarea anumitor condiții | Da, dar cu unele rezerve | CreditPrime |

Concluzia mea: ce aș alege în 2026?

Dacă ar trebui să aleg unul dintre cele două IFN-uri în 2026, aș alege CreditPrime.

Nu pentru că HoraCredit ar fi un IFN slab. Nu este. Din contră, HoraCredit este unul dintre IFN-urile pe care le pot recomanda în anumite condiții și pentru anumite situații punctuale. Dar, dintre cele două, CreditPrime mi s-a părut mai ușor de gestionat pentru un consumator obișnuit.

La CreditPrime, experiența mea a fost mai previzibilă. Spun asta în primul rând pentru că promoția s-a confirmat în totalitate, nu am găsit comisioane ascunse, aplicarea a fost intuitivă, rambursarea a fost simplă, iar închiderea liniei a fost ușoară și confirmată rapid.

La HoraCredit, produsul este funcțional și documentat, dar cere mai multă atenție. Faptul că am cerut 500 lei și mi s-a aprobat o linie de 4.500 lei, cu suma maximă preselectată pentru retragere, este un aspect pe care nu îl pot ignora. Pentru mine, acesta este principalul motiv pentru care aș pune CreditPrime pe primul loc în această comparație.

Așadar, concluzia mea este următoarea:

CreditPrime este alegerea mea dacă vrei un credit rapid mai ușor de controlat, pentru o sumă mică și rambursare rapidă. HoraCredit poate fi o alegere bună dacă ești atent, disciplinat și înțelegi exact cum funcționează linia de credit.

Vizitează site-ul oficial CreditPrime

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

În ambele cazuri, însă, regula rămâne aceeași: nu lua mai mult decât ai nevoie, nu amâna rambursarea și nu presupune că linia de credit se închide automat doar pentru că ai plătit suma folosită.

Referitor la HoraCredit, mă simt obligat să fac următoarea precizare: așteaptă-te să fii contactat telefonic în mod repetat, de pe diferite numere. Există în online o serie de recenzii în care clienți HoraCredit se plâng de apeluri ”abuzive” ale acestui IFN. Ei bine, din punctul meu de vedere, adevărul e undeva la mijloc.

Într-adevăr, spre deosebire celelalte IFN-uri pe care le-am testat până în prezent, HoraCredit are această particularitate, această politică prin care își apelează în mod repetat clienții. Însă eu nu consider că este nimic abuziv în asta, ci doar propria lor strategie comercială.

În ceea ce mă privește, îmi amintesc că am primit apeluri telefonice unul după altul, probabil pentru a fi convins să nu închid linia de credit, însă nu le-am făcut plăcerea de a răspunde. M-am rezumat la o comunicare strict online. De aceea, exceptând situația în care înregistrezi restanțe la ei, recomandarea mea e să ignori apelurile. Te scapă de stres și timp pierdut degeaba.

Întrebări frecvente despre CreditPrime și HoraCredit

Care este mai bun, CreditPrime sau HoraCredit?

Din experiența mea, CreditPrime este mai potrivit pentru majoritatea celor care vor o sumă mică și se angajează la o rambursare rapidă, deoarece mi s-a părut mai previzibil și mai ușor de controlat. HoraCredit poate fi în continuare un IFN ce merită luat în considerare, dar cere mai multă atenție la retragerea sumei din linia de credit aprobată.

Care are costuri mai mici?

În testul meu, CreditPrime a stat mai bine pentru că promoția cu 0% dobândă s-a aplicat efectiv și nu am identificat comisioane ascunse. HoraCredit nu a avut comisioane ascunse, dar în cazul meu s-a aplicat dobânda standard de 1% pe zi, deoarece nu eram client nou.

Care este mai riscant?

Pentru un client neatent, HoraCredit mi se pare mai riscant, deoarece poți primi o linie de credit mai mare decât suma solicitată și trebuie să fii atent să retragi doar cât ai nevoie. CreditPrime are și el riscuri, mai ales după perioada promoțională, dar experiența mea a fost mai ușor de controlat.

Ambele sunt linii de credit?

Da. Atât CreditPrime, cât și HoraCredit funcționează ca linii de credit revolving. Asta înseamnă că produsul poate rămâne activ și după ce rambursezi suma folosită, dacă nu soliciți sau nu verifici închiderea formală.

Se închide automat creditul după ce plătesc?

Nu trebuie să presupui asta. La liniile de credit, rambursarea sumei folosite nu înseamnă întotdeauna încheierea relației contractuale. Eu recomand să ceri sau să verifici întotdeauna confirmarea de închidere a liniei de credit.

Care este mai potrivit pentru 500 lei?

Pentru 500 lei, eu aș alege CreditPrime, dacă pot rambursa repede și mă încadrez în perioada promoțională. La HoraCredit, trebuie să fiu foarte atent să nu retrag mai mult de 500 lei, chiar dacă mi se aprobă o limită mai mare.

Recomanzi HoraCredit?

Da, dar nu oricui. Recomand HoraCredit doar celor care citesc atent documentele, verifică suma retrasă și înțeleg că plata minimă nu înseamnă închiderea liniei de credit. Pentru cineva grăbit sau neatent, produsul poate deveni periculos.

Recomanzi CreditPrime?

Da, dar tot cu condiții. Recomand CreditPrime pentru sume mici, termen scurt, rambursare rapidă și verificarea închiderii liniei după rezolvarea problemelor financiare. Nu l-aș recomanda pentru utilizare repetată sau pe termen lung.

Atenție înainte să aplici

Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Experiența mea este reală și documentată, dar nu garantează că fiecare client va primi aceeași limită, va beneficia de aceeași viteză de aprobare sau aceleași condiții. IFN-urile pot lua decizii diferite în funcție de venit, istoric de credit, grad de îndatorare, verificări interne și promoțiile active la momentul aplicării.

Vezi și alte comparații:

Ultima actualizare la 07.05.2026 de Bogdan Spătaru