Credite IFN online de până la 25.000 lei

Am o experiență reală cu mai multe IFN-uri, m-am împrumutat efectiv de la aceste instituții și am identificat câteva oferte care merită luate în considerare:

CreditYes.ro

CreditYes facilitează accesul la credite rapide nebancare de până la 25.000 lei. Este un serviciu complet gratuit, care te pune în legătură cu IFN-ul potrivit prin simpla completare a unui formular. Asta înseamnă că nu trebuie să aplici în mai multe locuri pentru a obține împrumutul de care ai nevoie, ceea ce poate fi un avantaj. Am folosit CreditYes și am putut să văd rapid mai multe oferte care corespund veniturilor mele și profilului meu financiar.

Vizitează site-ul CreditYes sau citește recenzia.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Verifică în continuare și unele alternative la CreditYes. Folosind serviciile acestor site-uri, ai putea simplifica procesul de identificare a unui IFN, prin aceea că vei completa o singură cerere, care va fi luată în considerare de mai multe IFN-uri partenere.

Disclaimer: Unele link-uri de pe site-ul debitorul.ro pot fi link-uri de afiliere. Acest lucru înseamnă că putem primi un comision, fără costuri suplimentare pentru tine. Link-urile de afiliere susțin activitatea editorială a site-ului și nu influențează modul în care sunt prezentate informațiile.

HoraCredit.ro

HoraCredit poate fi o variantă potrivită atunci când ai nevoie urgent de bani și vrei să rezolvi totul online, simplu și relativ repede. Ce mi-a plăcut este că interacțiunea cu platforma este fluidă, iar costurile nu sunt mascate prin tot felul de taxe greu de urmărit. În schimb, trebuie să fii atent la felul în care funcționează linia de credit, pentru că poți primi o sumă mai mare decât cea de care ai nevoie, ceea ce nu este neapărat un lucru pozitiv. La modul general, mi se pare un IFN corect și previzibil.

Vizitează site-ul HoraCredit

Citește recenzia

CreditPrime.ro

Recomand CreditPrime nu doar pentru că este rapid, ci mai ales pentru că promoția cu 0% dobândă pe 30 de zile chiar este reală. Nu am descoperit costuri ascunse și pot spune că este un creditor care dă dovadă de transparență, claritate și un proces simplu în acordarea de împrumuturi rapide nebancare. La CreditPrime poți accesa o linie de credit de până la 15.000 lei, pe o perioadă de maxim 24 de luni. Detalii despre dobânzi și alte aspecte relevante găsești pe site-ul oficial creditprime.ro sau în recenzia mea.

Vizitează site-ul CreditPrime

Citește recenzia

Avinto.ro

Avinto mi se pare o variantă potrivită pentru cei care caută un IFN rapid și ușor de folosit, cu un flux online bine organizat. La acest IFN întregul proces este intuitiv, iar aprobarea vine într-un timp foarte scurt, ceea ce este un avantaj dacă ai într-adevăr o urgență. Cu Avinto ai acces la o linie de credit pe 24 de luni, ceea ce oferă flexibilitate. Cu toate acestea, îți recomand să verifici cu atenție condițiile contractuale și costurile reale, deoarece pot exista unele diferențe între mesajul promoțional și suma pe care o primești efectiv în cont.

Vizitează site-ul Avinto

Citește recenzia

Dacă ai ajuns pe Debitorul, cel mai probabil cauți un credit rapid și vrei să înțelegi cât mai repede ce merită analizat și la ce trebuie să fii atent înainte să aplici. Aici găsești exact informațiile de care ai nevoie pentru a evalua corect o ofertă: costul total, condițiile de rambursare, comisioanele relevante și detaliile contractuale care contează cel mai mult în decizia finală. În felul acesta, îți este mai ușor să compari opțiunile disponibile și să iei o decizie informată.

În urma experienței mele îndelungate cu mai multe IFN-uri, îți pot spune cu certitudine că diferența dintre reclamă și realitate se vede abia după ce intri în procesul de aplicare, citești documentele și vezi clar ce sumă primești în cont, ce costuri apar pe parcurs și ce obligații îți asumi efectiv. Acestea sunt și motivele pentru care am pus bazele acestui proiect – pentru a reduce această distanță dintre mesajul comercial al IFN-urilor și experiența reală a clientului.

Eu nu evaluez IFN-urile raportându-mă exclusiv la textele de pe site-urile lor de prezentare și în niciun caz nu mă limitez la a reformula ofertele comerciale, care nu sunt altceva decât mesaje de marketing. Ceea ce fac eu este să mă împrumut efectiv de la IFN-uri, iar apoi să urmăresc tot procesul, să verific documentele, să compar cu atenție promisiunile de pe site cu ceea ce primesc efectiv și să trag concluziile abia după ce văd în mod concret cum arată întreaga experiența de client.

Metodologia mea pornește de la ideea că, dacă vrei să înțelegi în mod real ce este acela un credit rapid, trebuie să treci efectiv prin experiența de client.

Află mai multe despre metodologia mea de evaluare a IFN-urilor

Ce este Debitorul

Debitorul este un proiect construit din experiența mea personală, nu din teorie și nici din reformulări de texte luate de pe site-urile IFN-urilor. Ideea de la care a pornit acest proiect este aceea de a-mi asuma rolul de debitor și a mă împrumuta efectiv la IFN-uri ca să văd dacă ceea ce promit acestea se confirmă sau nu în realitate. Nu sunt consultant financiar și nu ofer sfaturi personalizate, însă datorită experienței mele reale în contractarea de credite rapide, pot face recomandări în cunoștință de cauză și pot da o mână de ajutor pentru identificarea mai ușoară a unui împrumut rapid nebancar.

Diferența principală dintre Debitorul și multe alte site-uri din nișa creditelor rapide este aceea că aici accentul nu cade pe texte formulate persuasiv, ci pe lucrurile care contează cu adevărat pentru omul care aplică. Tot ce contează, în mod concret, este cât primește efectiv în cont clientul unui IFN, cât trebuie să ramburseze la data scadentă, ce comisioane există, cât durează în realitate aprobarea împrumutului, cum arată contractul și ce se întâmplă dacă apar probleme la rambursare.

Așadar, scopul meu nu este să spun că toate IFN-urile sunt opțiuni bune sau rele și nici să idealizez ofertele care par prea bune ca să fie adevărate. Misiunea mea este să separ cât mai clar ofertele corecte și transparente de cele formulate confuz, incomplet sau exagerat, astfel încât oricine citește recenziile mele să poată lua o decizie informată, bazată pe costuri reale, nu pe mesaje comerciale.

Află mai multe despre Debitorul

IFN-urile pe care le recomand

CreditPrime

Dintre toate IFN-urile pe care le-am testat până acum, CreditPrime este cel care mi-a lăsat cea mai bună impresie. Și asta nu pentru că reclama lor este cu adevărat bună, ci pentru că atunci când m-am împrumutat de la acest IFN am constat că aprobarea a fost foarte rapidă, iar oferta cu 0% dobândă nu a fost doar un mesaj comercial. Iar asta chiar contează, mai ales la creditele rapide, unde am observat că multe oferte arată bine la început, dar se schimbă radical după ce ajungi să semnezi contractul. În cazul CreditPrime, concluzia mea este destul de clară, și anume aceea că este unul dintre puținele IFN-uri pe care le-aș recomanda fără rezerve serioase.

Totuși, vreau să menționez de la început că acesta nu este un tip de împrumut care ar trebui tratat superficial. Fiind o linie de credit revolving, poate fi mai greu să-ți dai seama că nu este, de fapt, un credit pe care-l poți închide automat după plata sumei datorate. Este o linie de credit din care poți retrage bani la nevoie, însă rambursarea ratei la scadență nu închide automat linia de credit. Pentru a încheia relația contractuală cu CreditPrime, după ce ai întregit linia de credit, trebuie să folosești opțiunea din cont ”închide linia de credit”.

Din experiența mea, CreditPrime are sens ca soluție pe termen scurt, pentru o nevoie punctuală, unde știi că vei putea rambursa rapid suma împrumutată. Nu l-aș recomanda însă unei persoane care știe deja că va amâna închiderea liniei de credit sau că va ajunge să folosească produsul ca pe o soluție de durată, pentru că după fereastra promoțională costurile devin suficient de mari încât să nu mai poată fi ignorate.

De ce recomand CreditPrime

- promoția cu 0% dobândă este adevărată;

- am primit banii rapid direct pe card;

- nu am descoperit comisioane ca la alți creditori;

- am reușit să închid linia de credit cu doar 2-3 clicuri;

- diferența dintre mesajul comercial și realitate a fost mică.

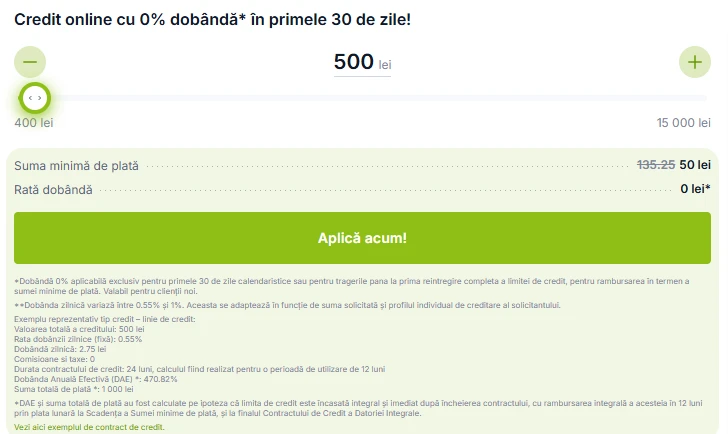

Captură de ecran cu calculatorul de credit (simulator) CreditPrime.ro

Verifică pe site-ul CreditPrime promoția cu 0% dobândă pe 30 de zile sau citește recenzia CreditPrime

HoraCredit

HoraCredit se numără într-adevăr printre IFN-urile pe care le pot recomanda, dar nu este genul de creditor pe care l-aș descrie simplu, în câteva cuvinte, drept „bun pentru oricine”. Contează foarte mult să înțelegi ce presupune oferta de credit și cum funcționează totul, de la momentul când aplici, până când vei încheia efectiv relația contractuală. Îți recomand acest IFN numai dacă știi exact de ce sumă ai nevoie, îți înțelegi capacitatea de rambursare și nu tratezi linia de credit cu lejeritate.

Există în mediul online și recenzii negative la adresa HoraCredit, însă faptul că îl includ totuși printre puținele IFN-uri pe care le pot recomanda ar trebui să spună ceva. Metodologia după care le evaluez este clară și destul de strictă, iar un IFN nu ajunge pe lista mea de recomandări doar pentru că are un site bine făcut sau un calculator de credit care arată bine. Ca să-l pot recomanda, trebuie să treacă decent prin câteva filtre care contează cu adevărat: costul real, claritatea informațiilor, procesul de aplicare, contractul și, mai ales, diferența dintre promisiunea de marketing și ce oferă în realitate.

De ce recomand HoraCredit

- este unul dintre puținele IFN-uri care au trecut cu succes prin filtrul meu de evaluare;

- poate fi considerat un tip de ”credit fără refuz”, întrucât rata de aprobare este destul de ridicată;

- se adresează și persoanelor cu istoric negativ la Biroul de Credit;

- poate fi o opțiune bună dacă ai nevoie de o linie de credit și știi cum funcționează;

- există posibilitatea de a beneficia de dobândă redusă la primul împrumut.

Captură de ecran cu formularul de aplicare HoraCredit pentru suma de 500 lei

Verifică oferta HoraCredit pe site-ul oficial sau citește recenzia HoraCredit

Avinto

Avinto este al treilea IFN pe care îl recomand, dar este și cel la care trebuie să precizez foarte clar, încă de la început, că nu este suficient să te uiți la formularea din reclamă. Când m-am împrumutat la CreditPrime, HoraCredit și Avinto, am observat că toate trei menționează 0% dobândă în primele 7 sau 30 de zile, însă la Avinto nu era suficient de clar precizat că există un comision de analiză de 50 lei. Ce vreau să spun este că mențiunea despre acest comision nu apare în simulatorul de credit, ci pe o poziție inferioară în site, unde se oferă un exemplu reprezentativ.

Avinto mi-a aprobat o linie de credit de 500 lei, însă în cont am primit efectiv 450 lei, iar suma de rambursat a rămas, desigur, 500 lei. Asta înseamnă un cost efectiv de 11,11% raportat la suma primită. Din acest punct de vedere, atâta timp cât Avinto percepe acest comision de analiză dosar, consider că formularea ”credit fără dobândă” sau ”credit cu 0% dobândă” este nepotrivită și poate crea așteptarea că vei benefica de un credit fără costuri, ceea ce nu este adevărat.

Acest IFN rămâne totuși o opțiune pe care merită să o iei în considerare, pentru că are un proces simplu și rapid de aprobare, dar numai dacă înțelegi bine că la astfel de produse nu contează doar cum este prezentată dobânda, ci cât primești efectiv în cont și cât plătești în final. Așadar, nu îl recomand orbește și nici nu îl așez pe aceeași treaptă cu CreditPrime, ci îl recomand doar în măsura în care citești cu atenție condițiile contractuale și te uiți la costul real, nu doar la sloganul mare de pe site.

De ce recomand Avinto

- este un IFN care aprobă foarte rapid cererea de împrumut;

- se adresează inclusiv restanțierilor sau persoanelor rău-platnice;

- oferă un proces de aplicare simplu și intuitiv;

- poate fi util pentru nevoi financiare punctuale;

- acordă credit fără dobândă la prima aplicare, deși există un comision de analiză dosar.

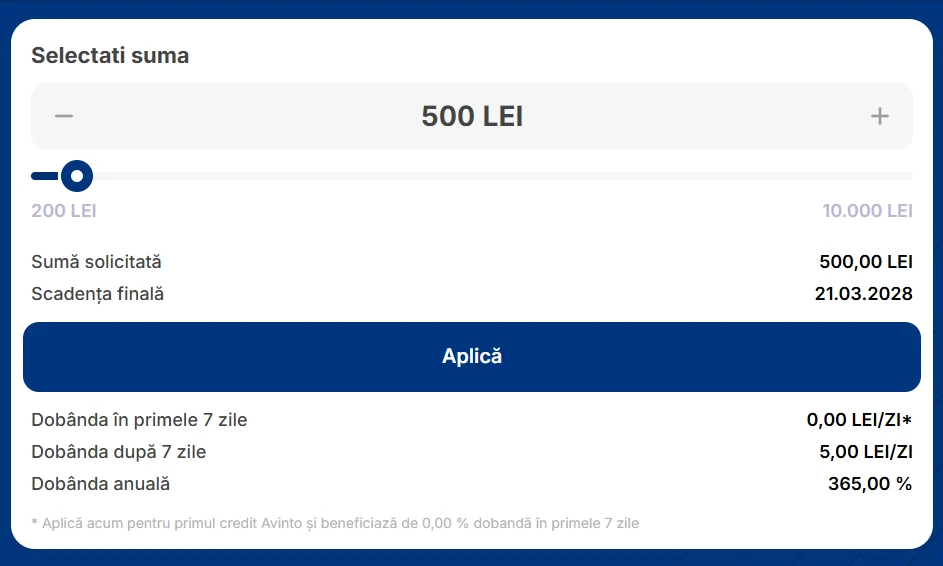

Captură de ecran cu simulatorul de credit Avinto pentru suma de 500 lei

Verifică oferta Avinto pe site-ul oficial sau citește recenzia Avinto

Cum testez eu IFN-urile

Metodologia mea pornește de la principiul conform căruia, pentru a înțelege corect un credit rapid nebancar, trebuie să treci efectiv prin experiența de client. Asta înseamnă să analizezi oferta prezentată în mod public pe site-ului IFN-ului, să parcurgi aplicația, să citești documentele, să accesezi un împrumut, să vezi ce sumă ai primit efectiv în cont și să compari rezultatele experienței cu promisiunile din mesajele comerciale ale instituției financiare.

La ce mă uit, în mod concret, atunci când analizez un IFN

Costul real al creditului

Primul lucru la care mă uit este costul real al împrumutului. Cu alte cuvinte, nu mă interesează doar dobânda declarată pe site și nici formulările de tipul „0% dobândă”, „primul credit gratuit” sau „fără costuri ascunse”. Mă interesează cât primesc efectiv în cont, cât trebuie să returnez, în ce termen și ce costuri apar pe parcurs. Asta pentru că, atunci când ai calitatea de debitor, nu mai contează cum este denumit costul, ci cât plătești efectiv la final.

Claritatea informațiilor

Un alt criteriu foarte important pentru mine este cât de clar comunică IFN-ul toate informațiile esențiale. Aici mă interesează dacă datele importante sunt prezentate transparent sau dacă sunt împinse în note de subsol, în termeni și condiții greu de parcurs ori în documente pe care ajungi să le citești abia spre finalul procesului de aplicare. Când informațiile sunt ambigue sau incomplete, consider asta un semnal clar de alarmă.

Procesul de aplicare

Testez de fiecare dată și cât de simplu sau complicat este procesul de aplicare. Mă uit dacă formularul este intuitiv, dacă platforma funcționează bine, dacă verificările sunt rezonabile și dacă tot procesul poate fi parcurs ușor. În același timp, nu sunt de acord cu ideea că un proces foarte rapid este automat un avantaj. Uneori tocmai viteza excesivă vine la pachet cu explicații insuficiente și cu documente citite superficial.

Timpul real de aprobare și transfer

Multe IFN-uri promit o viteză de aprobare de numai câteva minute și un transfer rapid al banilor, uneori prin formulări de genul ”transfer instant pe card”. Totuși, în practică, lucrurile nu stau aproape niciodată așa. În urma experienței mele directe cu mai multe instituții de acest fel, pot spune că nu am identificat încă IFN-ul de la care să pot obține creditul în mai puțin de 10 minute de la momentul trimiterii cererii.

Contractul și condițiile de rambursare

Citesc cu atenție documentele contractuale și urmăresc în special clauzele pe care mulți oameni tind să le treacă prea ușor cu vederea. Mă interesează, în mod concret, dacă termenii sunt formulați clar, dacă obligațiile sunt explicate inteligibil și dacă există costuri suplimentare care devin vizibile abia după semnare. În opinia mea, un credit rapid nu trebuie analizat doar prin prisma sumei împrumutate, ci și a riscurilor care pot apărea dacă rambursarea nu se face la timp, indiferent care ar fi motivele.

Diferența dintre marketing și realitate

Acesta este criteriul cel mai important și motivul principal pentru care împrumut o anumită sumă de bani de la IFN-ul pe care vreau să-l evaluez. După ce obțin împrumutul, mă interesează să aflu cât de mare este diferența dintre promisiunea de marketing și experiența mea reală, ca persoană care a beneficiat efectiv de un credit rapid nebancar. Cu alte cuvinte, în evaluările mele, nu mă limitez niciodată la a rescrie oferte comerciale și nici la a compara cifrele afișate pe site-uri, ci verific concret dacă mesajele publicitare corespund cu realitatea contractuală și practică.

Poți parcurge integral metodologia mea de evaluare a IFN-urilor aici.

Semnale de alarmă

Când testez un IFN, devin mai atent dacă observ lucruri de tipul acesta:

- se promovează 0% dobândă, dar există comisioane care generează un cost real semnificativ;

- costurile importante apar abia spre finalul procesului de aplicare;

- contractul este greu de citit și neclar;

- penalitățile sunt formulate vag sau creează confuzie;

- site-ul pune accent aproape exclusiv pe rapiditate, fără să explice suficient obligațiile contractuale;

- oferta finală diferă de ce ai înțeles inițial.

Ce încerc să ofer cititorului

Când cineva citește o recenzie pe Debitorul, mă aștept să poată înțelege foarte clar:

- ce costuri reale implică oferta;

- cât de transparent este IFN-ul;

- cât de ușor sau de dificil este procesul de aplicare;

- dacă reclama corespunde realității;

- la ce riscuri ar trebui să fie atent.

Avantajele creditelor rapide nebancare

Creditele rapide nebancare au devenit populare în ultimii ani pentru că răspund într-adevăr unei nevoi reale. Din experiența mea, ele sunt căutate în special pentru că oferă acces mai rapid la bani, procedură simplificată și, în anumite cazuri, condiții mai accesibile decât în zona bancară. Avantajele acestea există, dar trebuie înțelese realist, nu idealizat.

Avantajele care chiar contează

Acces relativ rapid la bani

Atunci când ai o cheltuială urgentă, timpul contează. Chiar dacă în realitate creditele rapide nu sunt întotdeauna la fel de spectaculoase precum sunt prezentate în reclamele IFN-urilor, există totuși un avantaj real de viteză față de variantele clasice.

Procedură simplificată

De cele mai multe ori, completezi formularul online, trimiți datele cerute, faci câteva verificări de identitate și aștepți răspunsul. Comparativ cu alte forme de finanțare, întregul proces este de departe mult mai direct și mai puțin încărcat.

Aplicare online

Pentru multe persoane, faptul că pot solicita un credit online, fără deplasări și fără a ține cont de programul de lucru al unei agenții, este un avantaj real. Este vorba, așadar, nu doar despre comoditate, ci și despre accesibilitate.

Condiții de eligibilitate mai puțin restrictive

De regulă, acordarea creditelor rapide nebancare nu se face fără verificări la ANAF sau Biroul de Credit și nici nu implică acceptarea automată a oricărui solicitant. Totuși, în foarte multe situații, criteriile IFN-urilor pot fi mai flexibile decât cele ale băncilor, iar persoanele cu restanțe sau venituri mici au mai multe șanse de a obține finanțare.

Utilitate pentru cheltuieli punctuale

Creditele rapide nebancare sunt utile atunci când le privești ca pe o soluție de moment pentru o nevoie punctuală, nu ca pe o soluție universală pentru orice problemă financiară.

__

Avantajele există, dar depind foarte mult de context, întrucât același produs care pentru o persoană poate fi util și ușor de gestionat, pentru alta poate deveni împovărător. În opinia mea, avantajele devin reale doar atunci când există o nevoie clară, suma este bine aleasă, costurile sunt înțelese corect și rambursarea este realist posibilă.

Poți afla mai multe despre avantajele creditelor rapide nebancare aici.

Riscurile creditelor rapide nebancare

După ani de zile în care am apelat în mod repetat la IFN-uri, pot spune foarte direct că principalul motiv pentru care aceste credite sunt atât de atractive este și motivul pentru care pot deveni foarte periculoase.

Creditele acordate online de IFN-uri sunt într-adevăr ușor de obținut, se aprobă relativ repede, iar în multe cazuri ai impresia că rezolvi o problemă urgentă fără prea mult efort. Însă tocmai aici apare un risc foarte mare: în timp ce un credit rapid nebancar îți dă senzația că este o soluție simplă, în realitate poate deveni foarte repede o obligație greu de suportat.

Riscurile cele mai importante

Riscul de a te împrumuta prea ușor

IFN-urile fac procesul de aplicare atât de simplu, încât ai tendința să tratezi decizia de a te împrumuta cu prea multă lejeritate. Faptul că un credit se obține ușor nu înseamnă că trebuie tratat superficial, cu atât mai puțin în cazul creditelor rapide nebancare, care sunt considerate produse financiare cu un grad ridicat de risc financiar.

Riscul costului real mai mare decât pare la început

Foarte multe oferte par avantajoase la prima vedere, însă atunci când începi să citești mai atent sau când ajungi în etapa contractuală constați că lucrurile sunt mai puțin simple decât păreau inițial. Exemplul meu cu comisionul de analiză este exact genul de detaliu care poate schimba complet concluzia.

Riscul să nu înțelegi suficient de clar contractul

Foarte mulți oameni nu citesc cu atenție toate clauzele sau le citesc în grabă, iar acest lucru îi poate costa mult mai târziu, când apar penalități, costuri de întârziere sau alte obligații pe care nu le-au înțeles suficient de clar la început.

Riscul de a subestima întârzierea la plată

Un credit rapid poate părea suportabil atunci când îl privești strict din perspectiva sumei împrumutate, însă devine mult mai greu de gestionat când apar întârzieri, penalități și costuri suplimentare.

Riscul de a intra într-un cerc al împrumuturilor repetate

Într-o situație urgentă, un credit nebancar poate fi o soluție justificată. Problema este că, odată ce începi să folosești frecvent această soluție, există riscul să ajungi într-un cerc din care ieși foarte greu. Rambursezi unul, rămâi fără bani și iei altul. Apoi încă unul și tot așa. Un asemenea comportament financiar devine rapid o problemă foarte serioasă.

Poți citi mai multe despre riscurile creditelor rapide nebancare aici.

Întrebări frecvente

Ce este un IFN?

Un IFN este o instituție financiară nebancară care acordă credite în afara sistemului bancar clasic. Pentru publicul larg, IFN-urile sunt cunoscute mai ales prin zona creditelor rapide, a liniilor de credit și a împrumuturilor online pe termen scurt.

Ce înseamnă credit rapid?

În general, este un împrumut acordat printr-un proces simplificat, cu promisiunea unei aprobări mai rapide decât în cazul băncilor. Totuși, „rapid” nu înseamnă „fără riscuri”.

Ce înseamnă credit online?

Este un credit pentru care aplicarea se face integral sau aproape integral prin internet, fără deplasări fizice și fără program fix de agenție.

Ce înseamnă credit până la salariu?

Este, de regulă, un împrumut pe termen scurt, luat pentru a acoperi o lipsă temporară de bani până la următorul venit.

Există credite fără refuz?

Nu chiar. IFN-urile verifică anumite condiții înainte de aprobare, chiar dacă uneori criteriile pot părea mai flexibile decât în zona bancară.

Este suficient să mă uit la DAE?

Nu întotdeauna. În zona creditelor pe termen scurt, DAE poate fi greu de interpretat intuitiv. De aceea, pentru consumator contează foarte mult cât primește efectiv în cont, cât rambursează în mod concret și ce cost există în valoare absolută.

Ce trebuie să verific înainte să aplic?

Înainte să aplici pentru un credit IFN online, trebuie să verifici:

- costul real al creditului;

- suma pe care o vei primi efectiv în cont;

- suma totală de rambursat;

- termenul de plată;

- penalitățile;

- eventualele costuri de prelungire a perioadei de rambursare;

- coerența dintre oferta de pe site și oferta contractuală.

__

Un credit rapid nebancar poate fi util în anumite situații, dar numai dacă înțelegi foarte bine în ce te bagi și cât te costă în realitate. Uneori poate rezolva o nevoie urgentă, apărută pe moment. Alteori, aceeași soluție care pare simplă la început se poate transforma într-o povară mai mare decât ai anticipat. Totul depinde de câteva lucruri foarte concrete: costul real, ce scrie în contract, termenul de rambursare și cât de atent analizezi produsul financiar înainte să-l accepți.

Debitorul există tocmai pentru a face lucrurile astea mai ușor de înțeles. Nu ca să idealizeze creditele IFN, să sperie potențialii clienți sau să facă reclamă mascată, ci ca să arate cât mai onest cum se vede în practică un astfel de produs.

În acest moment, dintre IFN-urile testate, cele pe care le pot recomanda sunt CreditYes, CreditPrime, HoraCredit, Acredit, MAI MAI Credit și Avinto. Am testat, de asemenea, Viva Credit, însă în prezent nu pot recomanda acest IFN.

Ultima actualizare 28.04.2026 – by Debitorul