Acredit – ce părere am despre acest IFN

Recenzia mea Acredit după ce am împrumutat 500 de lei. Este unul dintre puținele IFN-uri unde creditul fără dobândă este 100% real, însă doar dacă respecți regulile până la ultimul detaliu.

Pentru primul împrumut la Acredit, ca și client nou, pe o perioadă de 15 zile, dobânda este 0%. Astfel, pentru un credit de 500 lei, costul total al creditului este 0 lei, iar suma totală de rambursat este 500 lei, dacă împrumutul este rambursat până la scadență.

Pentru primul împrumut la Acredit, ca și client nou, pe o perioadă de 30 de zile, se aplică un discount de 50%. Astfel, pentru un credit de 500 lei, costul total al creditului este 75 lei, iar suma totală de rambursat este 575 lei, dacă împrumutul este rambursat până la scadență.

În condiții standard, pentru un credit de 500 lei acordat pe o perioadă de 30 de zile, costul total al creditului este 150 lei, DAE este 2,334%, iar suma totală de rambursat este 650 lei, într-o singură rată.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Acredit

-

Dobândă 0%

-

Costuri

-

Aplicare

-

Rambursare

-

Eligibilitate

Părerea mea despre Acredit

Acredit poate fi o opțiune bună la primul împrumut pe termen scurt, mai ales dacă ai nevoie de o sumă mică și ești sigur că poți rambursa integral la scadența inițială. În testul meu, pentru 500 lei pe 15 zile, costul total a fost 0 lei, fără comision de analiză, administrare sau rambursare anticipată.

Totuși, avantajul promoțional depinde strict de respectarea termenului de plată. Dacă întârzii sau nu rambursezi integral la scadență, reducerea de dobândă se pierde, iar creditul revine la costurile standard, cu dobândă de 1% pe zi și penalități de întârziere. Optează pentru Acredit numai dacă ai un plan clar de rambursare, fără depășirea scadenței inițiale.

Avantaje

- Cost 0 lei la primul împrumut

- Fără comisioane ascunse

- Produs simplu, cu o singură scadență

- Contract și costuri explicate clar

- Mai multe metode de rambursare

Dezavantaje

- Promoția se pierde dacă întârzii rambursarea

- Dobândă anuală efectivă (DAE) foarte mare

- Aplicare în mai mulți pași

Despre Acredit

Pro

- Primul împrumut poate avea cost total 0 lei, dacă este rambursat integral la scadența inițială

- Produs mai simplu decât o linie de credit: o singură tranșă și o singură scadență finală

- Nu am identificat comision de analiză, administrare sau rambursare anticipată în testul meu

- Informațiile din calculator, contract și confirmarea de acordare au fost coerente între ele

- Aplicare online, cu verificare identitate, foto CI, video scurt și confirmare prin SMS

- Mai multe metode de rambursare: card, cont personal, virament bancar și stații SelfPay

Contra

- Promoția cu 0% dobândă se pierde dacă nu rambursezi integral la scadența inițială

- Dobânda standard este de 1% pe zi, ceea ce face creditul foarte scump dacă pierzi reducerea promoțională

- Reducerea dobânzii se pierde retroactiv dacă depășești termenul inițial de plată

- DAE standard este foarte mare pentru un credit unde nu beneficiezi promoție

- Procesul de aplicare are mai mulți pași și poate presupune documente suplimentare

- Emailul de validare poate ajunge în spam, ceea ce poate întârzia procesul pentru utilizatorii neatenți

- Întârzierea la plată poate atrage penalități, costuri suplimentare și executare silită pentru neplată

Dacă te gândești să împrumuți o sumă mică de la Acredit, ai putea să începi exact de unde am început și eu, cu 500 de lei pentru 15 zile. La prima vedere, oferta pare foarte avantajoasă.

Totuși, vreau să știi că la Acredit nu contează doar cât de bine arată promoția pe site, ci și care sunt condițiile din spatele ei. Într-adevăr, promoția poate însemna să împrumuți o sumă de bani fără a plăti dobândă, dar asta e valabil numai dacă rambursezi integral la scadența inițială și respecți fără abatere termenii stabiliți de creditor.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Așa cum te-am obișnuit deja, am testat Acredit nu ca simplu observator, ci ca solicitant real. Adică am parcurs întreg fluxul de aplicare, am trecut prin verificările de identitate, am încărcat documentele cerute, am citit informația precontractuală, am analizat contractul și am verificat cu atenție totul pentru a vedea care este diferența dintre oferta prezentată pe site și obligația juridică reală. Așa că ce urmează să citești în continuare nu este o rescriere a informațiilor de pe site-ul Acredit, ci concluzia mea reală după ce m-am împrumutat efectiv de la acest IFN.

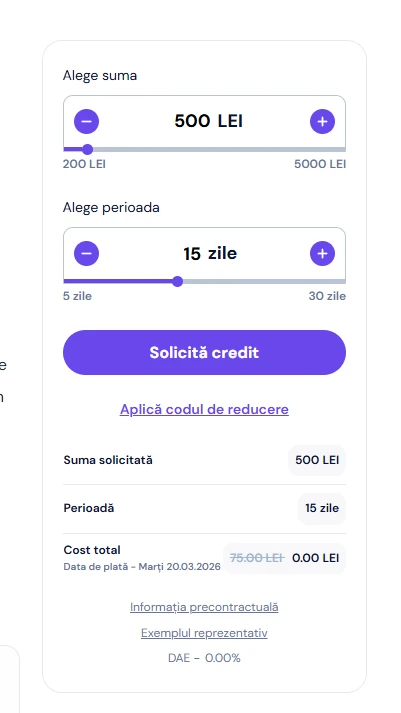

Captură de ecran cu calculatorul Acredit setat la 500 lei și 15 zile, unde apar cost total 0,00 lei, dobânda tăiată de 75,00 lei și DAE 0,00%

Verifică promoția Acredit cu 0% dobândă

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Prima impresie?Acredit știe să-și facă oferta atrăgătoare, fără să o cosmetizeze

Îmi place că pe site-ul Acredit calculatorul este foarte curat, ușor de urmărit și transmite repede mesajul principal: 500 lei, 15 zile, cost total 0 lei pentru primul împrumut. Vizual, totul este simplu și ușor de înțeles. Sincer, mie nu m-a lăsat deloc impresia că te lovești de un produs cosmetizat pentru a da bine în ochii unui potențial client. Interfața site-ului e aerisită, lizibilă și, cel puțin la suprafață, nu încearcă să ascundă nimic.

Însă exact aici începe partea interesantă. E adevărat, la Acredit oferta promoțională nu este mincinoasă, însă este condiționată de niște reguli foarte stricte.

La Acredit nu vorbim despre un „0%” aruncat la întâmplare pe site și apoi anulat de comisioane ascunse, ci despre un avantaj real, însă unul care există doar dacă respecți întocmai condiția de bază, și anume să rambursezi integral suma împrumutată la termenul inițial.

Personal, mi s-a părut important încă de la început faptul că nu am simțit nevoia să caut comisioane ascunse, ci am putut să înțeleg exact în ce condiții promoția chiar rămâne avantajoasă.

Cum a decurs procesul de aplicare pentru mine? Un pic mai greoi, dar totul a fost ok

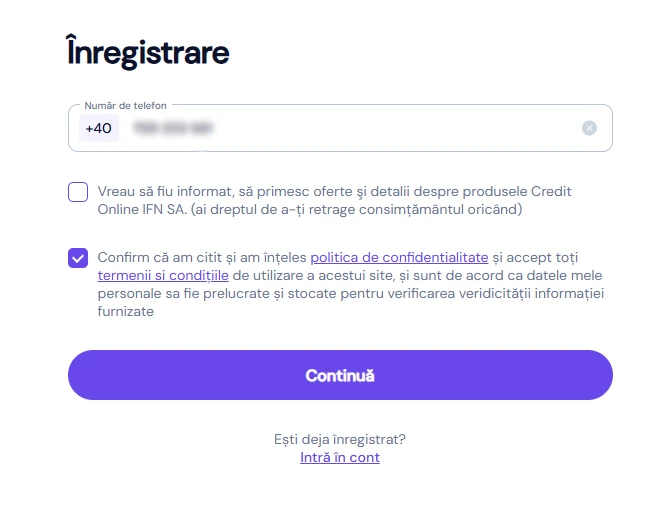

Procesul de aplicare începe în mod standard, cu introducerea numărului de telefon și bifarea acordului privind politica de confidențialitate și termenii de utilizare. Nu este un pas neobișnuit, așa am întânit și la alte IFN-uri, însă am remarcat că Acredit pune accent din start nu doar pe completarea formularului, ci și pe verificarea identității și pe corectitudinea datelor introduse.

Captură de ecran cu etapa de înregistrare pe Acredit, unde apare numărul de telefon și bifa de acceptare a politicii de confidențialitate

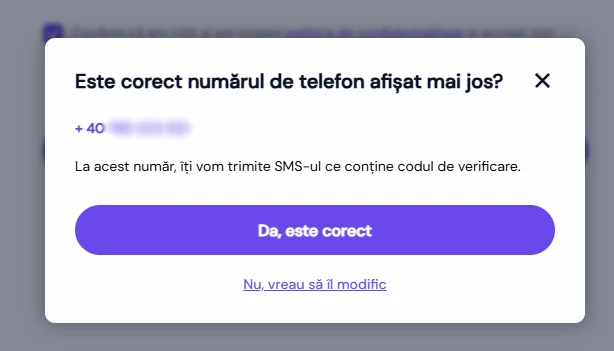

După introducerea numărului de telefon, apare o confirmare explicită că acesta este numărul la care va fi trimis codul de verificare. Poate părea un detaliu minor, dar astfel de pași reduc riscul de eroare și dau impresia unui proces mai atent organizat decât ceea ce vezi, de obicei, pe platforme similare.

Captură de ecran cu pop-up-ul de confirmare a numărului de telefon

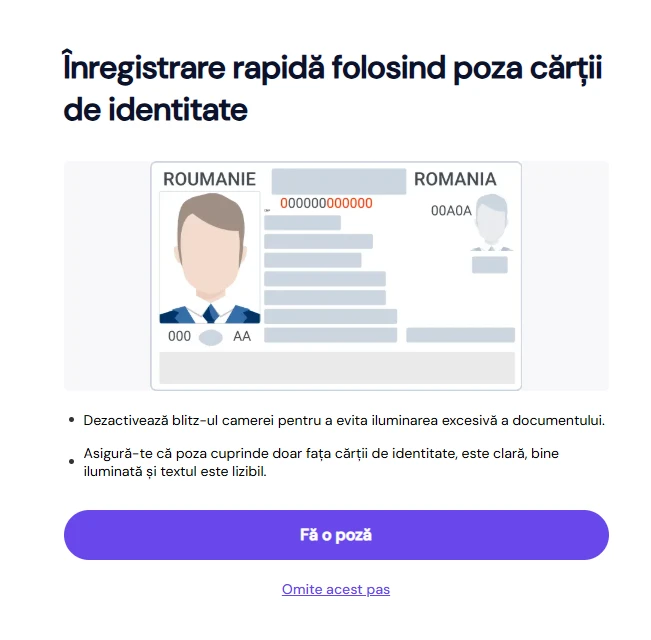

A urmat apoi un pas interesant: opțiunea de înregistrare rapidă cu ajutorul fotografiei cărții de identitate. Prin această etapă, Acredit încearcă să simplifice completarea manuală a datelor, ceea ce este convenabil pentru utilizator, dar mută în același timp o parte din responsabilitate asupra calității imaginii încărcate. Am observat că instrucțiunile au fost formulate clar, și anume fără blitz puternic, cu textul perfect lizibil și cu documentul încadrat corect, astfel încât în fotografie să apară doar fața actului de identitate.

Captură de ecran cu pasul „Înregistrare rapidă folosind poza cărții de identitate”

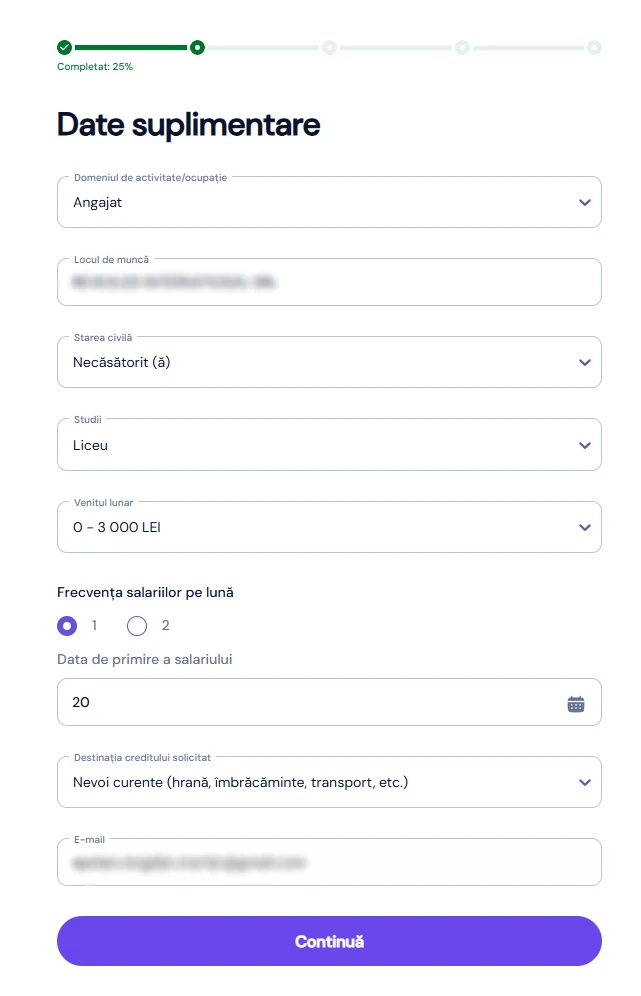

Ulterior, am ajuns la secțiunea dedicată completării datelor suplimentare. În testul meu, am folosit profilul standard din metodologia Debitorul: venit lunar net la nivelul salariului minim, adică 2.574 lei la data aplicării, angajat, scopul creditului pentru nevoi curente.

Captură de ecran cu pagina „Date suplimentare”, unde apar ocupația, locul de muncă, venitul lunar și destinația creditului

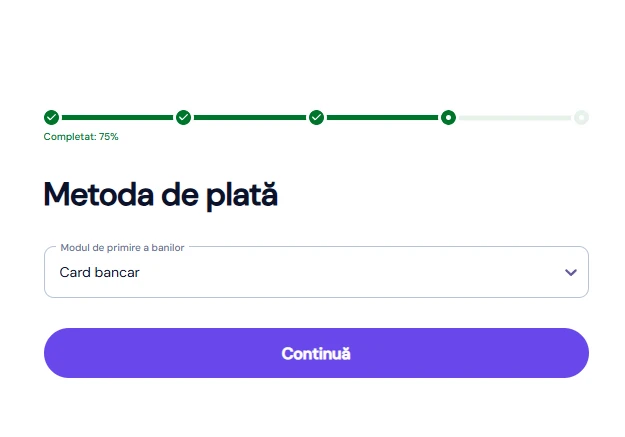

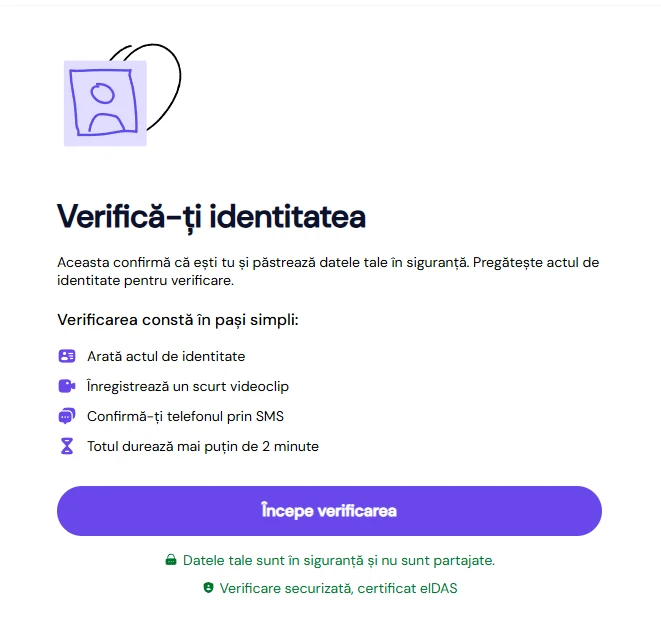

Mai departe, platforma te conduce către alegerea metodei de primire a banilor, iar apoi către etapa de verificare a identității. Aici, Acredit a implementat un proces simplificat la maxim, bazat pe actul de identitate, un scurt videoclip și confirmarea numărului de telefon prin SMS. Interfața insistă și pe componenta de securitate, menționând explicit verificarea securizată și certificarea eIDAS. Consider că, pentru un produs complet digital, acesta este un detaliu care adaugă un plus de încredere.

Captură de ecran cu pasul „Metoda de plată”, în care este selectat card bancar

Captură de ecran cu etapa „Verifică-ți identitatea”, unde sunt menționați pașii de verificare și certificarea eIDAS

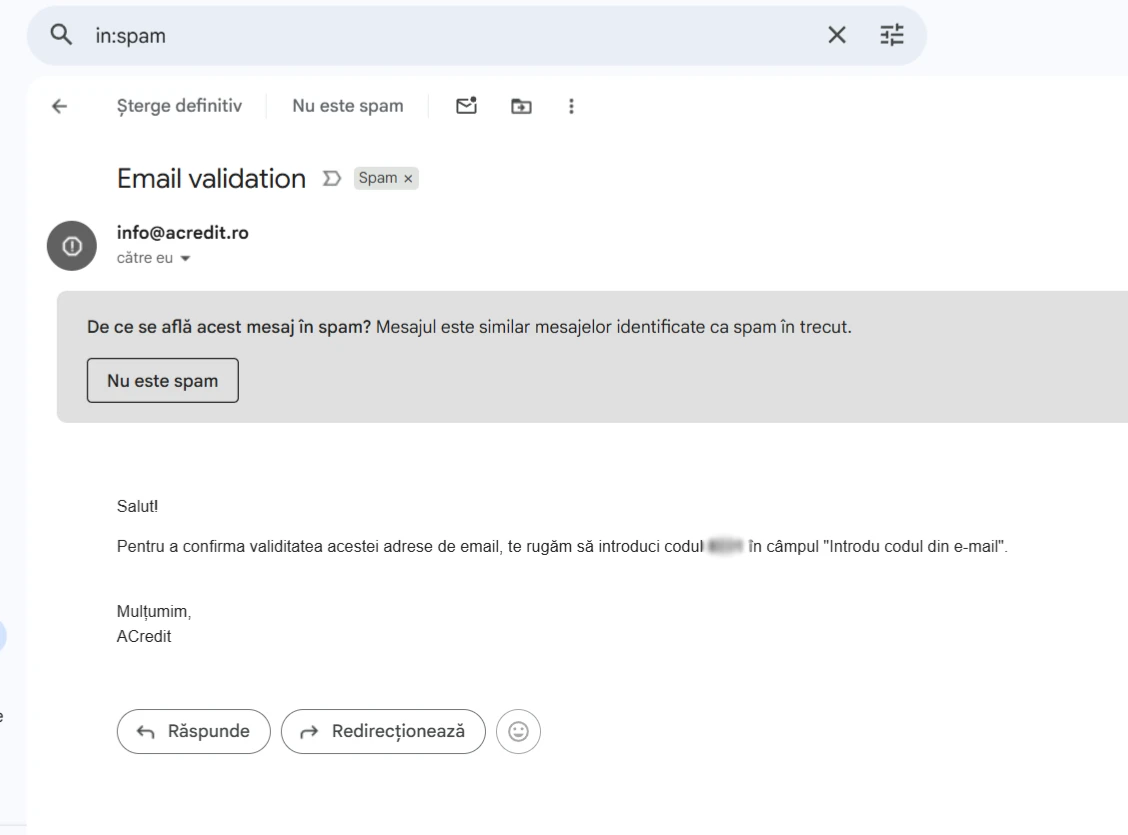

Un detaliu concret pe care vreau să-l știe orice cititor: emailul de validare mi-a intrat în spam

În testul meu, validarea adresei de email nu a fost complet fluidă, pentru că mesajul de confirmare a ajuns în folderul spam. Nu este o problemă gravă, dar este exact genul de detaliu care poate încetini sau chiar bloca un utilizator neatent.

Cred că merită spus și lucrul ăsta, fiindcă face parte din experiența reală atunci când aplici la Acredit. Un IFN nu se judecă doar după site-ul de prezentare și informațiile contractuale, ci în funcție și de în micile obstacole care pot apărea pe parcurs. La Acredit, validarea emailului poate fi unul dintre ele.

Captură de ecran cu emailul de validare Acredit ajuns în spam

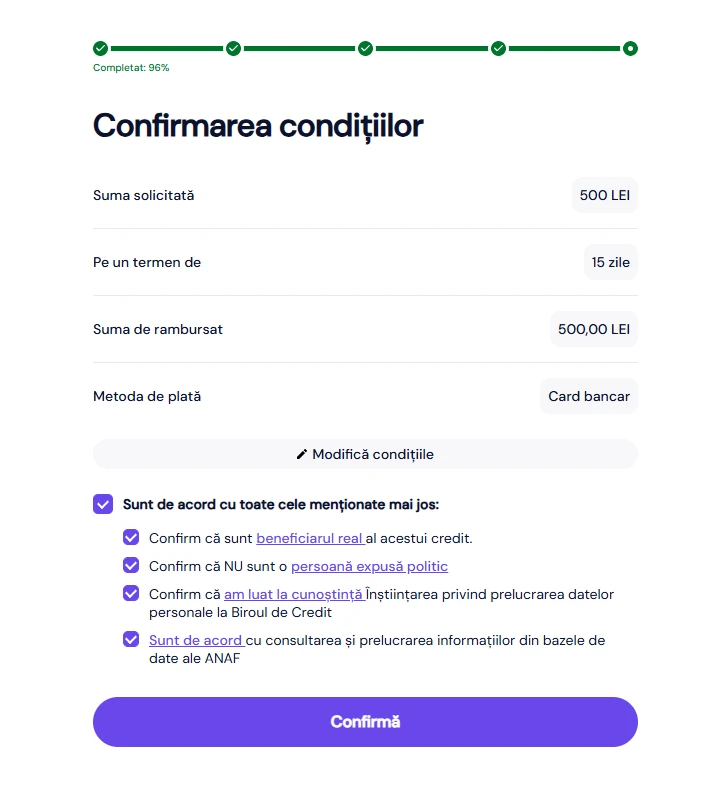

Confirmarea condițiilor: aici se vede destul de bine structura produsului

Un pas pe care l-am apreciat mult la Avinto este ecranul final de confirmare a condițiilor. Acolo am văzut din nou, destul de clar și lizibil, suma solicitată, perioada contractuală, suma de rambursat și metoda de plată. În cazul meu, datele afișate au fost simple: 500 lei, 15 zile, rambursare 500 lei, pe card bancar.

În același ecran se cere și câteva confirmări importante: beneficiarul real, lipsa calității de persoană expusă politic, luarea la cunoștință a informării privind verificările la Biroul de Credit și acordul privind consultarea bazelor de date ANAF. Asta înseamnă că produsul Acredit nu se acordă fără verificări, ci într-un cadru de conformitate destul de clar.

Captură de ecran cu pagina „Confirmarea condițiilor”, unde apar suma de 500 lei, termenul de 15 zile și confirmările legate de Biroul de Credit și ANAF

La Acredit nu doar „apeși butonul și banii intră instant”

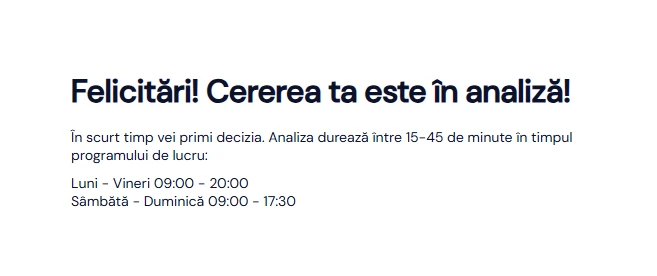

După trimiterea cererii, platforma m-a informat că analiza durează între 15 și 45 de minute în timpul programului de lucru. Aici cred că este important să fac diferența dintre impresia de credit foarte rapid și experiența efectivă. Într-adevăr, Acredit este digital și organizat, dar nu oferă totuși genul de flux în care totul se finalizează automat în 90 de secunde.

Captură de ecran cu mesajul „Cererea ta este în analiză”, unde apare intervalul de 15–45 minute

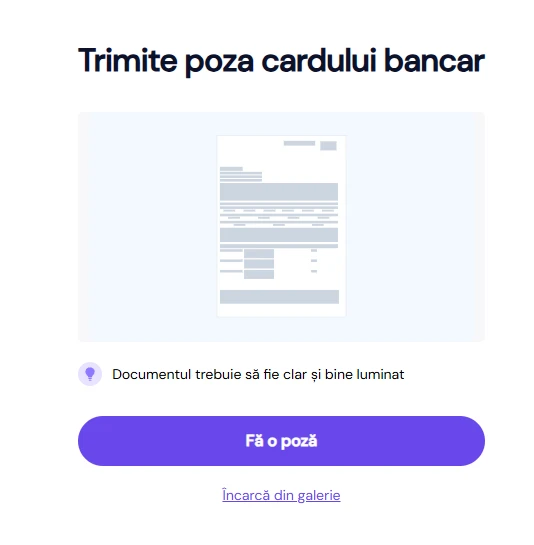

Și mai important este că, în testul meu, procesul nu s-a încheiat doar cu analiza inițială. La un moment dat, mi s-a cerut și poza cardului bancar. Acesta a fost un semn clar că analiza are și o componentă manuală sau cel puțin o verificare suplimentară pe care platforma o activează în anumite cazuri.

Captură de ecran cu solicitarea de a trimite poza cardului bancar

După această etapă, am primit mesajul că documentele sunt analizate și că decizia va fi transmisă în timpul programului de lucru. Cu alte cuvinte, traseul nu a fost chiar așa anevoios, dar nici nu l-aș descrie ca pe o experiență complet rapidă. Sunt totuși de părere că Acredit cere ceva mai multă răbdare decât lasă să se înțeleagă simplul calculator de pe prima pagină.

Captură de ecran cu mesajul „Documentele tale sunt analizate!”

Ce am găsit în documentele primite? Acredit stă mai bine decât multe IFN-uri

Partea contractuală este, din punctul meu de vedere, zona în care Acredit începe să arate mai solid decât alți jucători din piață.

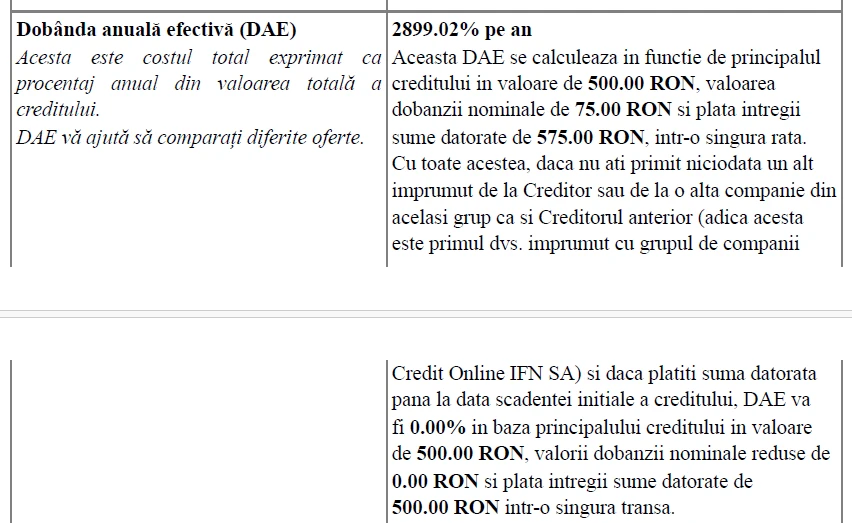

În documentele mele, creditul aprobat a fost unul simplu: 500 lei, acordat într-o singură tranșă, pe 15 zile. Dobânda standard din contract este de 1% pe zi, ceea ce înseamnă 75 lei pentru întreaga perioadă contractuală și o sumă totală standard de rambursat de 575 lei. DAE-ul standard comunicat de Acredit a fost de 2899,02%.

Până aici, nimic surprinzător pentru zona creditelor pe termen scurt. Ce face însă produsul diferit este oferta lor specială „Primul Împrumut”. În cazul meu, aceasta a fost prevăzută expres atât în informația precontractuală, cât și în contractul de credit și în confirmarea de acordare: dacă este primul tău împrumut și plătești integral la scadența inițială, dobânda se reduce 100%, iar suma de rambursat rămâne 500 lei.

Extras din Contractul de credit, unde apare dobânda de 1%/zi, DAE 2899,02% și condiția promoțională pentru primul împrumut

Asta înseamnă că, spre deosebire de alte IFN-uri unde primul credit gratuit se clatină la primul comision de analiză, aici costul zero chiar exista în practică. Nu am identificat niciun comision de analiză, nu am identificat comision de administrare și nici comision de rambursare anticipată. Din acest punct de vedere, Acredit punctează bine.

Dar există un „dar” foarte important: promoția se pierde dacă nu plătești la scadența inițială

Cred că este extrem de important ca orice debitor să știe că dobânda promoțională de 0% se aplică doar dacă plătești integral suma împrumutată la scadența inițială!

La Acredit, reducerea de 100% a dobânzii nu este un cadou pe termen nedeterminat, ci o facilitate condiționată. În contractul Acredit se menționează destul de clar că dacă depășești data scadenței inițiale, reducerea nu se mai aplică. Asta înseamnă că dobânda standard de 1% pe zi se reaplică retroactiv pentru întreaga perioadă contractuală.

Mai simplu spus, dacă la termenul inițial nu achiți tot, nu doar că pierzi avantajul „0 lei cost total”, ci te întorci la scenariul standard de 575 lei, la care se pot adăuga și penalități. Acest aspect mi se pare foarte important, pentru că schimbă complet felul în care trebuie privită promoția.

Ce trebuie să înțeleagă toată lumea este că promoția cu 0% dobândă are reguli foarte stricte. Dacă le respecți integral, ai cost zero. Însă dacă ratezi termenul sau alegi să prelungești perioada de rambursare, jocul se resetează în favoarea creditorului.

Penalitățile și rescadențarea: produsul devine costisitor dacă nu achiți integral la scadență

Conform contractului, dobânda penalizatoare este de 1% pentru fiecare zi de întârziere, aplicată la principalul restant și adăugată la rata curentă. Dobânda penalizatoare nu se aplică la dobândă, iar cuantumul total al penalităților nu poate depăși principalul restant, ceea ce este important de știut, însă asta nu face produsul mai ușor de gestionat din punct de vedere al costurilor. Din contră, la un credit de valoare mică, pe termen scurt, întârzierea se simte imediat.

Mai există și opțiunea de rescadențare, însă nici ea nu este gratuită și nici garantată. Contractul prevede că rescadențarea poate fi solicitată până la maximum 30 de zile după data scadenței, pentru perioade între 5 și 30 de zile, în pași de câte 5 zile. Creditorul poate refuza această cerere, însă dacă o aprobă, clientul trebuie să achite comisionul unic de 20 lei, plus dobânzile și penalitățile acumulate la zi.

Așadar, Acredit poate fi foarte bun ca ofertă promoțională punctuală, dar nu este deloc genul de produs pe care să-l tratezi cu indiferență după data scadenței.

Un detaliu practic util: rambursarea este gândită în jurul cardului și a debitării automate

Din câte am observat, atât din documente cât și din interfața site-ului, Acredit împinge produsul spre o rambursare automată prin card, ceea nu este un lucru rău. Atunci când am aplicat, în etapa finală, mi s-a cerut selectarea cardului pentru rambursarea automată a sumei împrumutate. Mai mult, platforma menționează explicit că se efectuează o tranzacție de 0,11 lei, blocată temporar și returnată automat în câteva minute.

Acest detaliu are două implicații. Pe de o parte, este o măsură de verificare a cardului și de pregătire pentru debitarea automată. Pe de altă parte, arată că Acredit vrea să reducă pe cât posibil riscul de neplată prin automatizarea încasării la scadență.

Captură de ecran cu pasul în care se adaugă cardul pentru rambursare automată și apare mențiunea despre tranzacția de 0,11 lei

De asemenea, din confirmarea de acordare reiese și că există mai multe modalități de plată: debitare automată a cardului, plată cu cardul direct în contul personal de pe site, virament bancar și plată prin stații SelfPay. Consider că este un detaliu util, pentru că nu toată lumea vrea să se bazeze pe o singură metodă de rambursare.

La ce stă bine Acredit

Dacă trag linie peste tot ce am testat, Acredit are câteva atuuri clare.

Primul este că oferta promoțională nu este alterată de comisioane ascunse. În situația mea, pentru cei 500 de lei, chiar am beneficiat de 0% dobândă. Nu am plătit niciun leu în plus față de suma împrumutată.

Al doilea avantaj este că produsul este destul de simplu ca structură. Nu vorbim despre o linie de credit, cum este cazul la HoraCredit, Avinto, CreditPrime sau Viva Credit, ci despre un împrumut într-o singură tranșă, cu o singură scadență finală. Iar pentru un utilizator obișnuit, acest tip de produs este mai ușor de înțeles decât un revolving cu retrageri succesive.

Al treilea avantaj pe care l-am observat este că documentele sunt destul de coerente între ele. Datele prezentate în calculator, în informația precontractuală, în contract și în confirmarea de acordare au fost destul de coerente și nu s-au contrazis deloc.

Și, în fine, al patrulea avantaj este reprezentat de faptul că nu am identificat comision de analiză, administrare sau rambursare anticipată. Iar în zona creditelor acordate de IFN-uri, asta contează foarte mult.

Mai multe detalii pe Acredit.ro

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Unde aș rămâne prudent

Acredit nu este genul de IFN care îți întinde o capcană evidentă, dar are un punct sensibil foarte clar: toleranța zero față de abaterea de la scadența inițială, dacă vrei să beneficiezi de promoție.

Asta înseamnă că produsul este avantajos doar pentru un client disciplinat. Dacă iei banii și știi sigur că îi rambursezi integral la timp, oferta poate fi foarte bună. Însă dacă te bazezi pe ideea că…mai văd eu peste două săptămâni, atunci aceeași ofertă se poate transforma rapid într-un credit clasic cu dobândă de 1% pe zi, DAE uriaș și penalități deloc prietenoase.

Și mai este un lucru de menționat: deși interfața este bună, traseul de aplicare nu este chiar atât de scurt pe cât ai crede. Ai validare telefon, poză CI, completare date, verificare de identitate, validare email, analiză, eventual documente suplimentare, fotografie de card și legare card pentru rambursare automată. Nu este un proces complicat, dar nici nu l-aș numi minimalist.

Cum a ieșit Acredit raportat la metodologia mea

Văzut prin prisma metodologiei mele, Acredit are un profil interesant.

La capitolul cost real, stă foarte bine în cazul primului credit, atât timp cât respecți scadența inițială. În absența unui comision de analiză și a altor taxe ascunse, costul zero poate fi unul real, nu doar un mesaj de marketing.

La transparență, îl plasez peste media pieței. Condiția de bază a promoției este menționată explicit în documente și nu este ascunsă undeva, într-o notă greu de observat.

În ceea ce privește experiența de aplicare, procesul mi s-a părut bun, dar mai degrabă riguros decât foarte rapid. Funcționează bine, însă presupune mai mulți pași și cere puțină atenție din partea utilizatorului.

La diferența dintre marketing și realitate, Acredit stă mai bine decât multe IFN-uri tocmai pentru că promisiunea principală este susținută de documente. Cu toate astea, realitatea completă este mai nuanțată decât sloganul: costul rămâne zero doar în scenariul ideal, nu în orice situație.

În privința riscului pentru un client neatent, problema principală nu este existența unui comision ascuns, ci faptul că poți pierde retroactiv reducerea de dobândă dacă întârzii plata sau te abați de la condițiile promoției.

Părerea mea generală despre Acredit

După acest test, Acredit mi se pare unul dintre IFN-urile care merită luate în calcul atunci când ai nevoie de o sumă mică și ești sigur că o poți returna repede, la termenul inițial. Nu pentru că ar fi un creditor ieftin, la modul general, ci pentru că, în varianta promoțională pentru primul împrumut, poți beneficia de un cost real de 0 lei fără să plătești mai târziu comisioane ascunse.

Asta nu înseamnă că produsul este complet lipsit de costuri indiferent cum îl folosești. Dimpotrivă. Acredit este avantajos doar cât timp rămâi strict în parametrii ofertei. Dacă nu respecți întocmai condițiile contractuale, creditul revine imediat la logica standard: 1% pe zi, 75 lei dobândă pe 15 zile pentru suma testată de mine, DAE foarte mare și penalități de întârziere care nu sunt deloc de neglijat.

Pe scurt, concluzia mea este că Acredit poate fi o opțiune bună pentru un debitor organizat, care împrumută 500 de lei, știe exact când îi poate returna și nu se bazează pe amânări sau improvizații după scadență. Pentru un astfel de profil, produsul este cu adevărat competitiv. În schimb, pentru cineva care tratează un credit pe termen scurt ca pe o soluție flexibilă, și nu ca pe un angajament ferm, avantajul se poate pierde foarte repede.

Vezi și: Comparația mea între Acredit și Avinto

Vizitează site-ul oficial Acredit.ro

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Metodologie aplicată pentru Acredit

Pentru această evaluare am analizat experiența de aplicare pentru un împrumut de 500 lei oferit de Acredit, denumirea comercială a Credit Online IFN SA., cu adresa în mun. București, Şoseaua Virtuții nr. 19D, etaj 1, sectorul 6, 060782, CUI – 48996800, Numărul de licență: RG-PJR-41-110409/28.06.2024. Review-ul se bazează pe informațiile disponibile public, pe documentele primite în procesul de aplicare și pe experiența directă de solicitare, aprobare, primire a banilor și rambursare.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu suma aprobată;

- suma efectiv primită în cont;

- costul și suma totală de rambursat;

- DAE, dobânzi, comisioane și alte costuri;

- claritatea contractului și a informațiilor precontractuale;

- viteza procesului de aplicare și aprobare;

- condițiile de rambursare anticipată sau la termen;

- penalitățile și consecințele întârzierii la plată;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă situația observată la data testării, iar condițiile pot varia în funcție de profilul solicitantului, politica internă a creditorului și modificările ulterioare ale ofertei.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 5 martie 2026

Tip evaluare: Test real ca solicitant de credit

Ultima actualizare: 01.06.2026