Dacă ai încercat vreodată să compari un credit pe termen scurt cu o linie de credit revolving, probabil ai observat deja că multe IFN-uri folosesc formulări destul de asemănătoare. Bani rapid pe card, aplicare online, răspuns în câteva minute, dobândă promoțională, primul credit cu 0% dobândă sau acces la bani oricând ai nevoie.

La prima vedere, cele două produse par identice. Intri pe site, alegi o sumă, completezi formularul și aștepți aprobarea. Totuși, în practică, diferența dintre un credit pe termen scurt și o linie de credit revolving poate fi foarte mare.

Și nu mă refer doar la o diferență tehnică, de vocabular financiar. Mă refer la acea diferență care poate schimba complet felul în care trebuie să înțelegi costurile totale, scadența, rambursarea și riscul real al produsului.

Din experiența mea cu IFN-urile, una dintre cele mai mari confuzii apare exact în acest punct, în care clientul crede că ia un împrumut simplu, pe 15 sau 30 de zile, dar semnează de fapt pentru o linie de credit revolving care poate rămâne activă 24 de luni sau chiar mai mult.

Iar dacă nu înțelegi foarte clar ce ai semnat, poți ajunge să plătești mai mult decât te așteptai sau să rămâi cu o relație contractuală deschisă, deși tu credeai că ai închis creditul.

Pe scurt, care este diferența

Un credit pe termen scurt este, în principiu, un împrumut mai simplu. Soliciți o anumită sumă de bani, primești suma aprobată, ai o scadență clară și rambursezi suma datorată la termen. Dacă ai împrumutat 500 lei pe 15 zile, ar trebui să știi de la început cât primești, cât ai de rambursat și până când.

O linie de credit revolving funcționează diferit, pentru că nu primești un credit pe termen scurt, ci o limită de credit ce poate rămâne deschisă chiar și câțitva ani. Din acea limită poți retrage bani integral sau parțial, iar după rambursare poți reutiliza suma disponibilă, în condițiile contractului. Cu alte cuvinte, relația cu instituția creditoare nu se termină automat doar pentru că ai rambursat o tragere. Contractul rămâne activ.

Aceasta este diferența cheie și este foarte important să o înțelegi bine înainte de a semna contractul.

La creditul pe termen scurt, logica este simplă. Iei o sumă de bani, o rambursezi integral după o anumită perioadă, iar obligația contractuală se stinge.

La linia de credit revolving, logica este mai flexibilă, dar și mai complicată. Ai o anumită limită disponibilă, tragi bani când ai nevoie, rambursezi, poți retrage din nou, iar contractul poate continua.

Din acest motiv, cele două produse nu ar trebui tratate la fel. Un credit pe termen scurt poate fi mai ușor de gestionat pentru cineva care are nevoie de o sumă mică și vrea să o ramburseze integral la o dată fixă. Pe de altă parte, o linie de credit revolving poate fi utilă pentru cineva care înțelege foarte bine mecanismul, însă poate deveni riscantă pentru un client grăbit sau neatent.

Ce este un credit pe termen scurt

Un credit pe termen scurt este un împrumut acordat pentru o perioadă limitată, folosit de obicei pentru nevoi urgente sau cheltuieli punctuale. În cazul IFN-urilor, vorbim, în general, despre sume mici sau medii, acordate pe 7, 15, 30 ori 60 de zile, în funcție de creditor.

Principiul este simplu. Primești o sumă de bani, ai o perioadă de rambursare, un cost al creditului și o dată până la care trebuie să returnezi banii. Dacă produsul este prezentat corect, ar trebui să înțelegi rapid cât îți intră efectiv în cont și cât ai de rambursat la scadență.

În teorie, acesta este unul dintre produsele de creditare cel mai ușor de gestionat. Ai o nevoie concretă, împrumuți o sumă determinată și trebuie să o rambursezi la o dată stabilită dinainte.

De exemplu, dacă soliciți 500 de lei pe 15 zile, ar trebui să știi exact dacă primești întreaga sumă în cont și dacă la scadență returnezi tot 500 de lei sau dacă se adaugă dobânzi, comisioane ori alte costuri.

Este important să înțelegi însă faptul că, inclusiv în cazul unui credit pe termen scurt, nu este suficient să te bazezi pe mesajul de pe site sau pe formularea din reclamă. Trebuie să verifici informațiile precontractuale, contractul și suma care îți intră efectiv în cont.

Am spus de multe ori că promisiunea din reclamă nu este suficientă, pentru că ceea ce contează cu adevărat este ce se întâmplă în practică. Ce sumă se aprobă, câți bani ajung efectiv în cont, cât trebuie rambursat și ce condiții trebuie respectate pentru ca oferta să rămână avantajoasă.

Un credit pe termen scurt poate fi util atunci când ai o cheltuială urgentă și un plan realist de rambursare. În același timp, poate deveni o problemă dacă îl iei doar pentru că se aprobă repede, fără să știi sigur din ce bani îl vei returna la data scadenței.

Ce este o linie de credit revolving

O linie de credit revolving este un produs mai flexibil, dar și mai complicat. Practic, în loc să primești un singur împrumut cu o singură scadență, primești o limită de credit, din care poți face trageri, iar după rambursare poți reutiliza banii, total sau parțial, în funcție de contract.

Aici apare o diferență majoră față de creditul pe termen scurt.

Dacă ai o linie de credit de 4.500 lei, nu înseamnă neapărat că trebuie să folosești toți cei 4.500 lei. Poți retrage doar 500 lei, dacă atât ai nevoie. Problema este că unele platforme pot afișa sau preselecta suma maximă disponibilă, iar un client neatent poate ajunge să retragă mai mult decât intenționa.

Exact asta am observat eu când am testat HoraCredit. Am aplicat cu intenția de a folosi 500 lei, dar mi-a fost aprobată o linie de credit de 4.500 lei, iar suma maximă era selectată implicit pentru retragere. Dacă nu eram atent, puteam folosi întreaga sumă, deși nu aveam nevoie de ea.

La o dobândă de 1% pe zi, diferența dintre 500 lei și 4.500 lei este uriașă. Pentru 500 lei, costul zilnic este de 5 lei, dar pentru 4.500 lei, costul zilnic ajunge la 45 lei. Nu este o diferență minoră, ci o schimbare completă a obligației de plată.

Într-adevăr, o linie de credit revolving poate părea foarte convenabilă, dar numai pentru că îți oferă flexibilitate. Ai o limită disponibilă, poți retrage bani când ai nevoie și nu trebuie să reaplici de fiecare dată de la zero. Dar această flexibilitate vine de fiecare dată cu un risc.

Cel mai mare risc al unei linii de credit este că poți ajunge să folosești produsul în mod repetat, să plătești doar suma minimă și să prelungești datoria mai mult decât ai anticipat.

Diferența de structură

La un credit pe termen scurt, întrebarea principală este cât împrumut și când rambursez.

La o linie de credit revolving, întrebările sunt întotdeauna mai multe. Care este limita totală aprobată? Cât retrag efectiv? Dobânda se aplică la limita aprobată sau doar la suma retrasă? Există plată minimă? Ce se întâmplă dacă plătesc doar minimul? Contractul încetează automat după rambursarea sumei trase? Trebuie să trimit o cerere separată pentru a închide linia de credit?

Această diferență este deosebit de importantă pentru că un produs revolving poate fi folosit corect doar dacă înțelegi că limita aprobată nu este același lucru cu suma de care ai nevoie.

Dacă ai nevoie de 500 lei, dar ți se aprobă 4.500 lei, tentația poate fi mare. Însă costul nu se calculează după suma de care aveai nevoie, ci după suma pe care ai retras-o efectiv și după perioada în care ai folosit-o.

Din punctul meu de vedere, liniile de credit sunt mai riscante pentru clientul obișnuit. Nu pentru că sunt dezavantajoase în mod inerent, ci pentru că îți oferă acces la mai mulți bani decât ai cerut inițial și îți cer mai multă disciplină.

Diferența de rambursare

La un credit pe termen scurt, rambursarea este de obicei mai ușor de gestionat, pentru că aici ai o sumă totală de plată și o dată scadentă fixă. Dacă ai împrumutat 500 lei și trebuie să rambursezi 500 lei sau 575 lei la data scadentă, lucrurile sunt clare.

În schimb, la o linie de credit revolving, rambursarea poate fi mai nuanțată. Poți avea o sumă minimă de plată, o sumă necesară pentru reîntregirea liniei și o datorie totală. Iar aici apare una dintre cele mai mari capcane.

Plata minimă nu înseamnă neapărat că ai terminat relația cu creditorul.

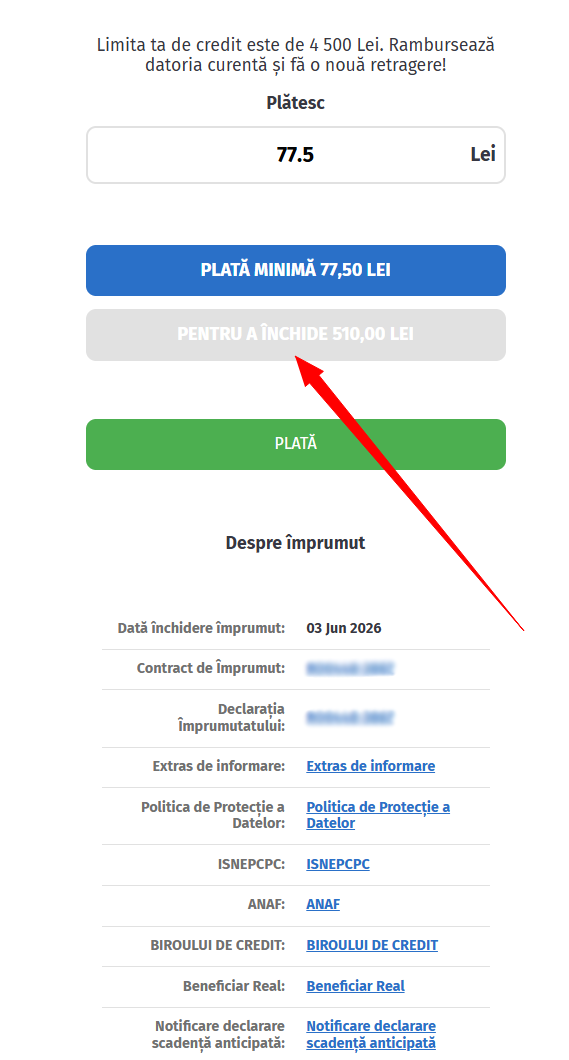

Când am testat HoraCredit, în cont apărea o sumă minimă de plată și separat suma necesară pentru a închide tranșa. Diferența asta contează enorm. Practic, dacă plătești doar minimul, poți avea impresia că ai rezolvat problema, dar în realitate doar menții produsul activ și continui să suporți costuri.

Captură de ecran în care apar suma minimă de 77,5 lei și opțiunea „PENTRU A ÎNCHIDE 510,00 LEI”

Acesta este unul dintre motivele pentru care spun mereu că o linie de credit revolving trebuie tratată cu mai multă atenție decât un împrumut simplu.

Dacă folosești un astfel de produs, nu este suficient să vezi că ai o sumă mică de plată, trebuie să înțelegi și ce efecte produce acea plată. Stinge datoria sau doar o amână?

Aceasta este întrebarea pe care trebuie să ți-o pui înainte să achiți doar suma minimă.

Diferența de cost

Costul este unul dintre aspectele unde trebuie să fii cel mai atent, pentru că aici apar diferențele dintre oferta care arată bine pe site și produsul pe care ajungi să îl folosești efectiv.

La un credit pe termen scurt, lucrurile sunt, cel puțin în principiu, mai ușor de urmărit. Vezi suma pe care o împrumuți, dobânda, eventualele comisioane și suma totală pe care trebuie să o rambursezi la scadență.

La o linie de credit revolving, calculul poate deveni mai complicat. Aici nu mai contează doar limita aprobată, ci suma pe care o retragi efectiv, numărul de zile în care folosești banii, dobânda zilnică, existența unei plăți minime, posibilitatea de a reutiliza limita și eventualele comisioane.

De aceea, eu nu mă opresc niciodată la textul promoțional cu 0% dobândă. Vreau să văd cât intră efectiv în cont și cât trebuie plătit înapoi. Până la urmă, acestea sunt sumele care contează pentru client, nu mesajele de marketing din reclama IFN-ului.

Un exemplu bun este Avinto. Când am testat acest IFN, produsul era prezentat cu 0% dobândă în primele 7 zile, însă exista un comision de analiză de 50 lei, reținut din prima tragere. Practic, pentru o sumă aprobată de 500 lei, eu am primit efectiv 450 lei. Așadar, chiar dacă dobânda era 0%, costul exista deja, iar dacă raportez acest cost la suma primită efectiv în cont, cei 50 lei înseamnă un cost de 11,11%.

Asta este una dintre cele mai importante lecții pe care le-am învățat în relația mea cu IFN-urile. Faptul că dobânda 0% nu înseamnă automat că împrumutul este cu zero costuri.

Ce-i drept, ca debitor, nu te ajută cu nimic faptul că un cost se numește comision, taxă sau dobândă. Ce contează cu adevărat este cât primești în cont și cât trebuie să rambursezi efectiv la data scadentă.

Diferența dintre suma aprobată și suma folosită

De cele mai multe ori, la un credit pe termen scurt, suma aprobată și suma folosită coincid. Ai cerut 500 lei, ți s-au aprobat 500 lei, primești 500 lei sau, în unele cazuri, mai puțin dacă există un comision reținut înainte de virare.

În schimb, la o linie de credit revolving, suma aprobată poate fi mult mai mare decât suma pe care voiai să o folosești.

Asta poate fi un avantaj dacă ai nevoie de flexibilitate, însă poate fi și un risc dacă nu ești atent.

În cazul HoraCredit, faptul că mi s-a aprobat o limită mai mare decât suma solicitată nu a fost în sine o problemă. Problema era că suma maximă era selectată implicit pentru retragere. Asta înseamnă că decizia reală nu mai era doar dacă accept sau nu creditul, ci și cât retrag efectiv din limita aprobată. Pentru că, așa cum am mai spus, dobânda zilnică se aplică efectiv la suma retrasă.

Pentru un client experimentat, diferența este evidentă. Însă pentru un client neatent, impulsiv sau care se grăbește, pentru că are o urgență, diferența asta ar putea să nu fie atât de ușor de înțeles.

Iar când vorbim despre produse cu dobândă zilnică destul de ridicată, cum sunt creditele IFN, această neatenție poate costa mult.

Diferența la închiderea creditului/liniei de credit

Un credit pe termen scurt se închide, în mod normal, după rambursarea integrală a sumei datorate. Dacă ai plătit tot ce trebuia, obligația principală este stinsă automat.

Totuși, la o linie de credit revolving, lucrurile pot fi diferite. Rambursarea sumei folosite nu înseamnă întotdeauna că linia de credit se închide automat. Ea poate rămâne activă, cu limită disponibilă, tocmai pentru că produsul este construit să poată fi reutilizat.

Din acest motiv, după ce rambursezi, este important să verifici cu atenție dacă trebuie să soliciți în mod expres închiderea liniei de credit.

În testele mele, atât la CreditPrime, cât și la HoraCredit, am urmărit nu doar rambursarea banilor, ci și închiderea relației contractuale. Acesta este un criteriu important în metodologia mea, pentru că experiența reală nu se termină în momentul în care primești banii, ci abia după ce rambursezi și confirmi că obligația sau linia de credit a fost închisă.

De aceea, ori de câte ori analizez o linie de credit, nu mă opresc la rambursare. Verific și ce se întâmplă după aceea, pentru că una este să plătești suma folosită și alta este să închizi efectiv relația contractuală cu creditorul.

Care produs este mai ușor de înțeles

Din punctul meu de vedere, creditul pe termen scurt este mai ușor de înțeles și gestionat pentru clientul obișnuit.

Nu spun că este automat mai bun, ci doar că este mai simplu să-ți dai seama cât ai de plătit, când anume și ce înseamnă practic stingerea datoriei față de creditor.

Așa cum am arătat când am evaluat Acredit, totul e mai simplu aici pentru că împrumuți o anumită o sumă, ai o anumită perioadă de rambursare și o dată scadentă fixă. Dacă produsul îți este prezentat în mod transparent de către creditor și nu există comisioane ascunse, poți înțelege destul de repede ce ai de făcut.

Pe de altă parte, linia de credit revolving, deși este mai flexibilă, cere întotdeauna mai multă atenție și un nivel mai ridicat de prudență din partea solicitantului. Trebuie să înțelegi care este limita aprobată, suma retrasă, dobânda zilnică, plata minimă, reutilizarea limitei și închiderea formală a produsului.

De aceea, consider că o linie de credit nu este tocmai potrivită pentru cineva care vrea doar 500 lei până la salariu și nu are răbdare să citească documentele. Poate fi utilă, dar doar dacă știi exact cum funcționează acest produs.

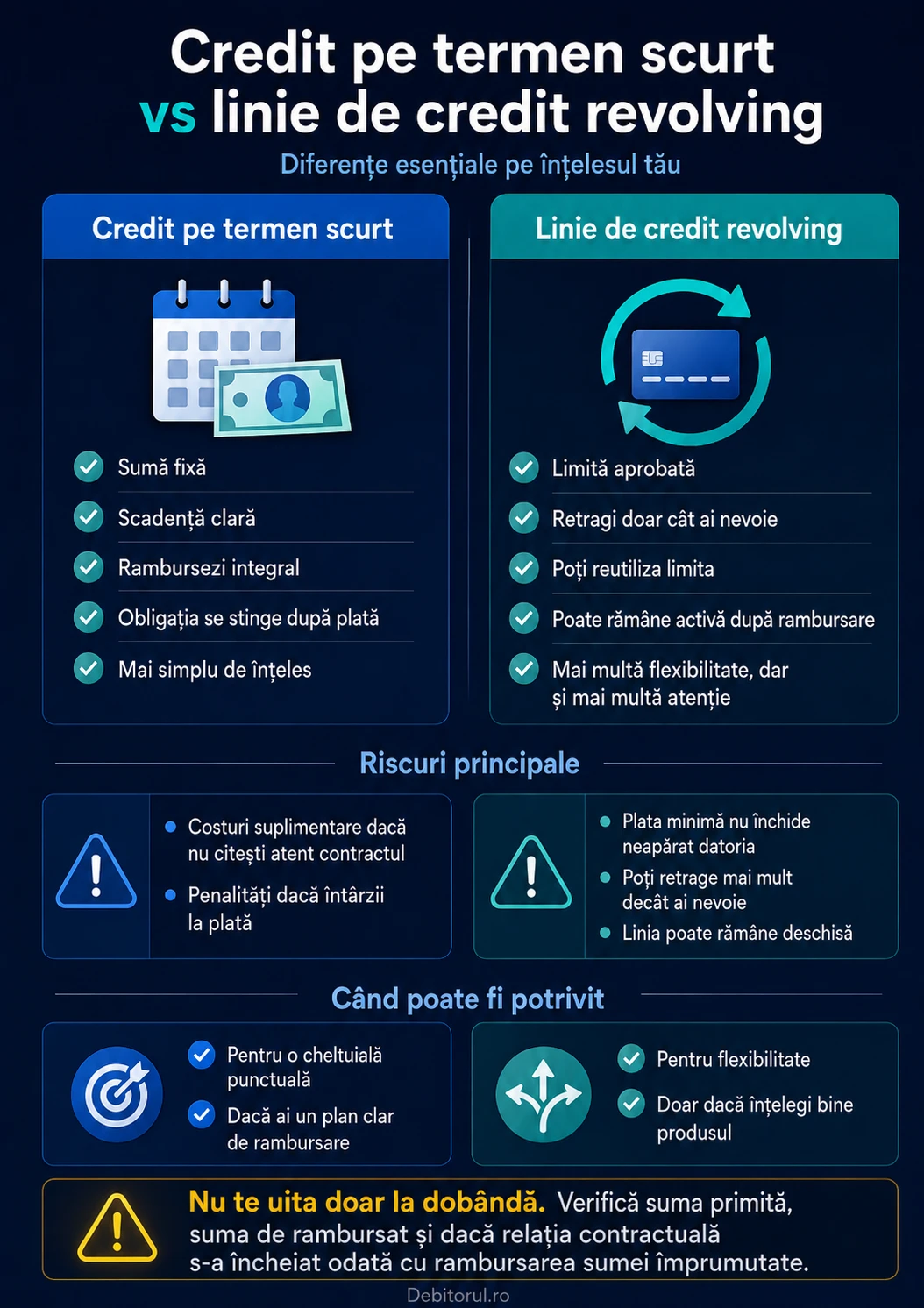

Comparație între creditul pe termen scurt și linia de credit revolving

| Criteriu | Credit pe termen scurt | Linie de credit revolving |

|---|---|---|

| Structură | Împrumut fix | Limită de credit disponibilă |

| Suma folosită | De regulă, suma aprobată | Poți retrage parțial sau total |

| Rambursare | De regulă, integrală la scadență | Poate exista plată minimă și datorie curentă |

| Reutilizare | În mod normal, trebuie să aplici din nou | Limita poate fi reutilizată după rambursare |

| Durată | Scurtă și determinată | Contractul poate rămâne activ luni sau ani |

| Risc principal | Să nu poți rambursa la scadență | Să retragi prea mult, să plătești doar minimul sau să nu închizi linia |

| Nivel de complexitate | Mai redus | Mai ridicat |

| Potrivit pentru | Nevoi punctuale și sume mici | Persoane care dau dovadă de disciplină și înțeleg produsul foarte bine |

Când poate fi potrivit un credit pe termen scurt

Un credit pe termen scurt poate fi mai potrivit atunci când ai o nevoie punctuală, suma este mică, perioada este bine determinată și știi sigur din ce bani vei rambursa.

De exemplu, ai o cheltuială urgentă, ai nevoie de 500 lei și știi că peste 10 zile îți intră salariul. Într-un astfel de caz, un credit pe termen scurt, cu scadență la dată fixă, poate fi mult mai ușor de controlat.

Dar există o condiție importantă, și anume să nu te bazezi exclusiv pe scenariul ideal. Ar trebui să te întrebi de fiecare dată ce se întâmplă dacă venitul întârzie, dacă apare altă cheltuială sau dacă nu poți plăti integral la data scadenței.

Pe de altă parte, un credit pe termen scurt devine riscant atunci când intenționezi să îl folosești ca să acoperi o problemă care se tot repetă. Dacă în fiecare lună rămâi fără bani înainte de salariu și iei un nou credit rapid, creditul pe termen scurt nu mai rezolvă problema, ci doar o amână.

Așadar, creditul rapid poate fi util pentru o nevoie limitată și urgentă, însă devine periculos când îl folosești în mod repetat sau fără un plan clar de rambursare.

Când poate fi potrivită o linie de credit revolving

O linie de credit revolving poate fi potrivită pentru cineva care înțelege foarte bine mecanismul unui astfel de produs financiar și dă dovadă de disciplină în utilizarea acestuia.

Poate fi utilă dacă vrei să ai acces la o rezervă de bani pe termen mai lung, însă nu vrei să folosești întreaga sumă aprobată. De asemenea, poate fi utilă și dacă ai nevoie de flexibilitate, adică să retragi o sumă acum, să rambursezi după un timp, apoi eventual să folosești din nou limita.

Cu toate acestea, în opinia mea, această flexibilitate reprezintă de fapt riscul principal al unei linii de credit.

Atunci când ți se aprobă o limită mare, poți fi tentat să folosești mai mult decât ai nevoie, ceea nu este deloc un comportament financiar sănătos. Iar cu opțiunea de a face doar plata minimă, poți fi tentat să plătești de fiecare dată doar minimul și să amâni la nesfârșit închiderea datoriei.

Peste toate astea, dacă păstrezi linia activă după ce ai reîntregit-o, poți fi tentat să revii la ea ori de câte ori apare o problemă.

Din acest motiv, eu recomand întotdeauna multă prudență la folosirea unei linii de credit revolving, cu atât mai mult dacă este obținută de la un IFN. Nu este pentru oricine, nu este pentru orice nevoie și în niciun caz nu este un produs financiar pe care să-l accesezi fără a citi cu atenție documentele contractuale.

Cea mai mare greșeală

Cea mai mare greșeală este să tratezi linia de credit revolving ca și cum ar fi un credit simplu pe termen scurt.

La prima vedere, diferența poate părea mică în raport cu alte produse financiare, pentru că tot bani primești, tot dobândă plătești, tot online aplici.

În realitate însă, diferența este mai mare decât îți imaginezi.

La un credit simplu, pe termen scurt, te interesează în principal suma aprobată, costul total și data scadenței.

Cu toate acestea, la o linie de credit, trebuie să te intereseze de fiecare dată limita aprobată, suma retrasă, dobânda zilnică, plata minimă, reutilizarea banilor, durata contractului și închiderea efectivă a liniei.

Dacă nu faci această distincție, poți ajunge să semnezi pentru un produs pe care nu îl poți controla suficient de bine, ceea ce poate avea consecințe serioase asupra bugetului tău.

La ce să fii atent înainte să semnezi

Înainte să accepți un credit pe termen scurt sau o linie de credit revolving de la un IFN, eu ți-aș recomanda să te uiți la câteva lucruri foarte concrete.

În primul rând, verifică suma care îți intră efectiv în cont. Nu te opri la suma aprobată de creditor și nici la suma afișată mare în reclama de pe site. Cel mai important este să știi exact câți bani ajung efectiv la tine.

Apoi uită-te la cât trebuie să rambursezi efectiv la data scadentă. Asta este suma care contează cel mai mult, pentru că reprezintă obligația reală pe care ți-o asumi.

Verifică apoi și dacă există comisioane sau alte taxe. Asta deoarece, dacă apare un comision de analiză, de administrare, de transfer sau de retragere, costul real al creditului se schimbă, chiar dacă dobânda afișată pare mică sau chiar 0%.

Uită-te, de asemenea, cu maximă atenție la data scadentă. Din experiență îți spun, un credit rapid poate părea foarte avantajos în scenariul în care îl rambursezi la timp, însă dacă întârzii cu plata, lucrurile se pot schimba foarte repede.

Un alt aspect deosebit de important este tipul produsului, așa cum am explicat în acest articol. Trebuie să știi de la bun început dacă accepți un credit simplu sau o linie de credit, pentru că această diferență schimbă complet modul în care trebuie să analizezi oferta.

La liniile de credit, verifică dacă există o plată minimă. Dacă există (așa cum se întâmplă de cele mai multe ori), trebuie să înțelegi foarte clar că plata minimă nu stinge datoria, ci doar o menține activă, conform condițiilor contractuale.

Verifică și dacă împrumutul pe termen scurt sau linia de credit se închide automat după rambursarea integrală la scadență. La liniile de credit, acesta este un detaliu foarte important, pentru că simpla rambursare a sumei folosite nu înseamnă întotdeauna că relația contractuală s-a încheiat.

Nu în ultimul rând, uită-te la ce se întâmplă dacă întârzii cu plata și achiți mai târziu, depășind data scadenței. Este foarte important să faci asta, întrucât penalitățile și dobânzile aplicate după scadență pot transforma un împrumut mic într-o problemă destul de serioasă.

Concluzia mea despre cele două tipuri de credite

Dacă vrei un produs mai simplu, mai ușor de gestionat și mai potrivit pentru o nevoie punctuală, un credit pe termen scurt poate fi o opțiune de luat în considerare. Totuși, trebuie să verifici de fiecare dată costul real, comisioanele și condițiile promoționale.

Pe de altă parte, dacă ai nevoie de mai multă flexibilitate și înțelegi foarte bine cum funcționează limita de credit, o linie de credit revolving poate fi utilă. Însă trebuie să fii foarte atent la suma retrasă, la plata minimă, la dobânda zilnică și la închiderea formală a liniei după rambursarea sumei folosite.

Personal, eu nu aș spune că unul dintre produse este mai bun iar celălalt mai puțin potrivit. În opinia mea, diferența reală ține de felul în care îl folosești și de cât de bine înțelegi obligațiile pe care ți le asumi.

Pentru un client grăbit, care vrea doar o sumă mică până la salariu, linia de credit revolving poate fi mai complicată decât pare. Însă, pentru un client disciplinat, care citește contractul cu atenție, înțelege despre ce este vorba și retrage doar suma necesară, poate fi un instrument flexibil și util.

Totuși, regula rămâne aceeași în ambele cazuri. Nu contează ce promite IFN-ul pe site-ul său de prezentare, contează cât primești efectiv în cont, cât rambursezi, în ce termen și ce obligații rămân după ce ai efectuat plata.

Întrebări frecvente

Ce este mai avantajos, creditul pe termen scurt sau linia de credit revolving?

Depinde de situație. Pentru o nevoie punctuală, un credit pe termen scurt poate fi mai simplu. Pentru flexibilitate, o linie de credit revolving poate fi utilă, dar este mai riscantă dacă nu înțelegi mecanismul.

Linia de credit revolving se închide automat după ce rambursez?

Nu întotdeauna. În cele mai multe cazuri, linia poate rămâne activă după rambursare. De aceea, este bine să verifici în contract sau să ceri confirmarea închiderii de la creditor.

Dobânda 0% înseamnă că nu plătesc nimic?

Nu neapărat. Dobânda 0% nu înseamnă automat cost total 0 lei. Pot exista comisioane de analiză, administrare, transfer sau alte costuri. Important este cât primești efectiv în cont și cât trebuie să rambursezi.

Plata minimă închide datoria?

De obicei, nu. La o linie de credit revolving, plata minimă doar menține produsul activ. Pentru a închide datoria, trebuie să verifici suma totală necesară pentru rambursarea integrală.

Ce este mai riscant la o linie de credit?

Cel mai mare risc este să retragi mai mult decât ai nevoie sau să plătești doar minimul, fără să închizi efectiv datoria. În timp, costurile pot crește semnificativ.

Ce înseamnă tragere din linia de credit?

Tragerea este suma pe care o folosești efectiv din limita aprobată. Dacă ai o limită de 4.500 lei, dar retragi doar 500 lei, tragerea ta este de 500 lei. Costul trebuie analizat în funcție de suma retrasă și de perioada în care o folosești.

Dacă folosesc doar o parte din limita aprobată, plătesc dobândă pentru toată limita?

În mod normal, dobânda ar trebui să fie legată de suma utilizată, nu de limita nefolosită. Totuși, trebuie să verifici contractul, pentru că acolo se vede exact cum se calculează costul.

Cum îmi dau seama dacă semnez un credit simplu sau o linie de credit?

Citește cu atenție documentele precontractuale și contractul. Dacă apar formulări precum linie de credit, limită de credit, trageri succesive, revolving, sumă minimă de plată sau durată contractuală de 24 de luni, atunci nu vorbim despre un simplu credit pe termen scurt.

Este o linie de credit mai scumpă decât un credit pe termen scurt?

Poate fi mai scumpă dacă o folosești pe perioade mai lungi, dacă retragi mai mult decât ai nevoie sau dacă plătești doar suma minimă. Costul real depinde de suma folosită, durata utilizării și condițiile contractuale.

Ce aș alege eu între cele două produse?

Pentru o sumă mică și o nevoie punctuală, aș prefera un produs cât mai simplu, cu scadență la o dată fixă și cost ușor de verificat. Aș lua în calcul o linie de credit revolving doar dacă aș fi sigur că înțeleg mecanismul, că retrag strict suma necesară și că pot închide produsul după rambursarea sumei folosite.

Comentarii