Acredit vs Avinto: ce opțiune e mai bună?

Am testat Acredit și Avinto, iar comparația dintre cele două IFN-uri este interesantă tocmai pentru că, la prima vedere, par să meargă în aceeași direcție. Ambele oferă un proces de aplicare și aprobare online, acces relativ rapid la bani, sume mici disponibile relativ ușor și promisiunea unui credit fără dobândă pentru clienții noi.

Acredit vs Avinto

Totuși, după ce treci de prima impresie și începi să te uiți la ce se întâmplă în practică, diferența devine destul de clară.

Acredit mi se pare o alegere mai bună!

Nu spun asta pentru că Avinto ar fi un creditor de evitat, nu asta este concluzia mea. Avinto chiar are câteva lucruri bune, iar din câte am observat platforma este modernă, aplicarea este rapidă și intuitivă, documentele pot fi consultate integral înainte de semnarea contractului și comisionul de analiză nu mi-a fost ascuns până în ultima secundă. L-am văzut , ce-i drept, abia înainte să accept oferta.

Dar, dacă mă întrebi ce aș alege eu între Acredit și Avinto pentru un împrumut de valoare mică, pe termen scurt, aș opta pentru a Acredit fără a sta pe gânduri.

Motivul principal este costul real.

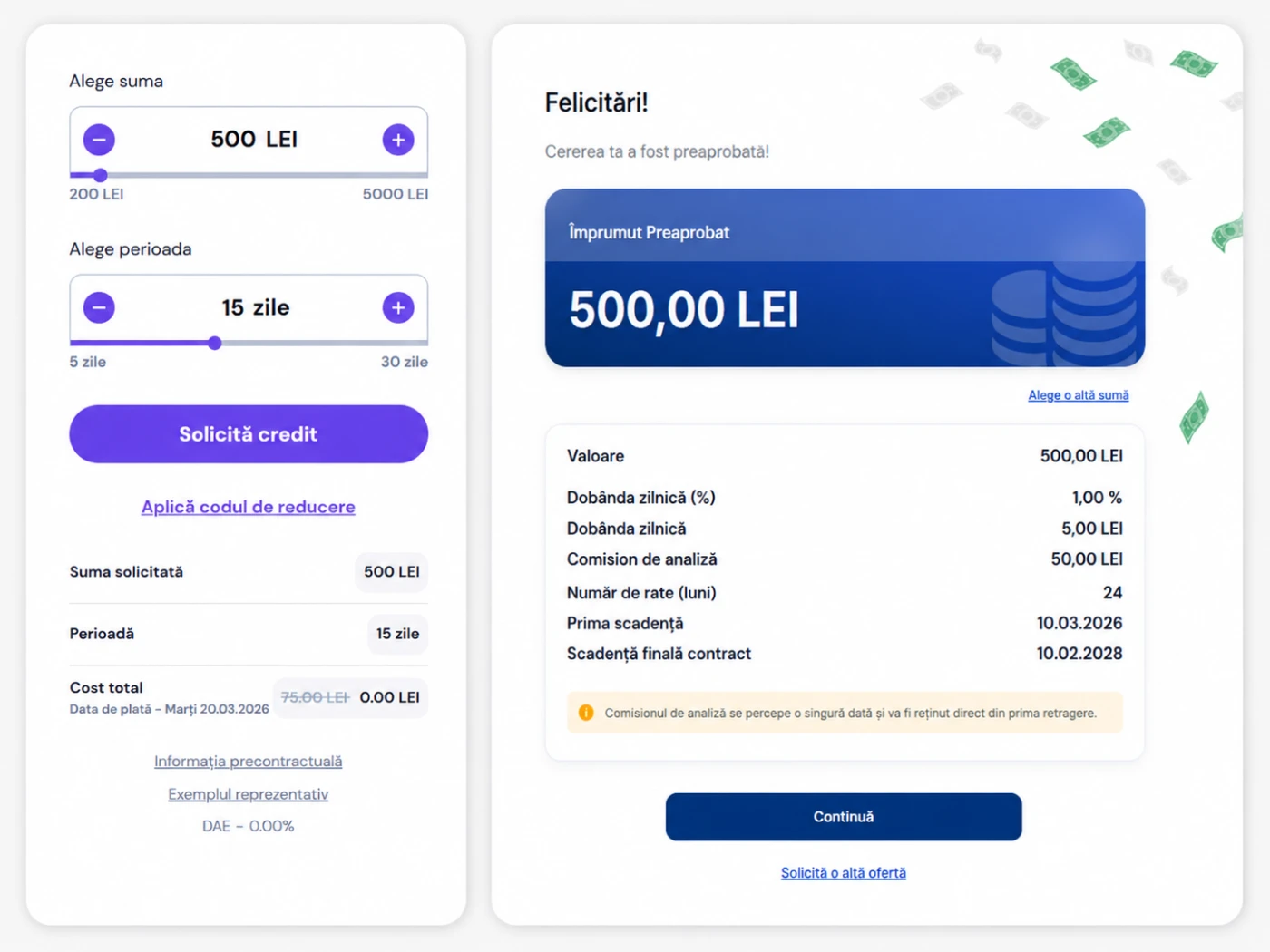

La Acredit, în testul meu, am împrumutat 500 lei pe 15 zile, iar costul total a fost 0 lei, adică promoția pentru primul împrumut s-a aplicat efectiv. Nu am identificat comision de analiză, comision de administrare sau alte taxe care să anuleze promisiunea cu 0% dobândă. Singura condiție pentru a beneficia de promoție este rambursarea integrală la scadența inițială, pentru că doar astfel rămâne valabilă reducerea de 100% a dobânzii.

La Avinto, în schimb, situația a fost diferită. Am solicitat 500 lei, mi-au aprobat 500 lei, dar din prima tragere mi s-a reținut un comision de analiză de 50 lei. Asta înseamnă că în cont mi-au ajuns efectiv 450 lei, deși obligația de rambursare pornea de la limita aprobată de 500 lei.

Asta este diferența cheie dintre cele două produse.

Colaj cu două capturi: calculatorul Acredit setat la 500 lei + oferta Avinto pentru un credit de 500 lei + comision de analiză 50 lei

Acredit este peste Avinto, dar nu pentru că este lipsit de riscuri

Acredit câștigă această comparație pentru că mi-a lăsat impresia unui produs mai simplu de înțeles și mai curat la nivelul costului inițial.

La Acredit, la fel cum am menționat și în recenzia acestui IFN, totul este clar de la bun început. Dacă este primul tău împrumut și îl rambursezi integral la scadența inițială, poți beneficia de reducerea de 100% a dobânzii. Dar dacă nu respecți această condiție, avantajul dispare, iar creditul începe să fie calculat la costul standard.

Cu alte cuvinte, Acredit nu îți oferă un cadou necondiționat, ci doar o facilitate care poate fi foarte bună, dar numai dacă ești disciplinat.

Avinto, pe de altă parte, nu mi-a dat senzația că ascunde intenționat costurile, însă comisionul de analiză schimbă complet interpretarea ofertei. Când vezi 0% în primele 7 zile, ai putea crede că nu plătești nimic dacă rambursezi repede. În realitate însă, în testul meu, costul exista deja din prima tragere, prin cei 50 lei reținuți înainte de a-mi fi virați banii pe card.

Cu alte cuvinte, diferența dintre cele două IFN-uri nu este doar una de procent sau de perioadă promoțională.

Diferența reală este între:

- un produs unde costul zero poate fi 100% real, dar condiționat, și

- un produs unde dobânda zero nu înseamnă automat cost zero.

Din acest motiv, pentru mine, Acredit este peste Avinto.

Comparație rapidă Acredit vs. Avinto

| Criteriu analizat | Acredit | Avinto | Observația mea |

|---|---|---|---|

| Suma testată | 500 lei | 500 lei | Am folosit aceeași sumă pentru o comparație relevantă |

| Suma aprobată | 500 lei | 500 lei | La ambele, suma aprobată a fost cea solicitată |

| Suma primită efectiv | 500 lei | 450 lei | La Avinto s-a reținut comisionul de analiză |

| Comision de analiză | Nu am identificat | 50 lei | Acesta este principalul aspect negativ la Avinto |

| Dobândă promoțională | 0% dacă plătești integral la scadența inițială | 0% în primele 7 zile | La Acredit costul zero este 100% real, în anumite condiții |

| Dobândă standard | 1% pe zi | 1% pe zi | La cost standard, cele două produse sunt apropiate |

| Tip produs | Împrumut pe termen scurt | Linie de credit revolving | Avinto este mai complex decât pare la prima vedere |

| Claritatea produsului | Bună | Bună, dar produsul e mai complicat | Acredit este mai ușor de înțeles |

| Risc principal | Pierzi reducerea dacă nu plătești la timp | Crezi că 0% înseamnă cost zero, deși există comision | Riscurile sunt diferite |

| Câștigător | Acredit | — | Costul real face diferența |

Vezi detalii pe site-ul Acredit.ro sau citește recenzia mea pentru acest IFN.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

De ce contează atât de mult suma primită efectiv în cont

Conform propriei metodologii, eu nu analizez un IFN doar după ce scrie pe prima pagină a site-ului. Am spus asta de multe ori și o repet, pentru că exact aici apar cele mai mari confuzii.

Un creditor poate afișa dobândă 0%, dar asta nu înseamnă automat că împrumutul este gratuit. Trebuie să vezi în mod concret:

- cât ți se aprobă;

- ce sumă îți intră efectiv în cont;

- cât trebuie să rambursezi;

- ce comisioane există;

- ce se întâmplă dacă întârzii;

- ce obligații rămân după rambursare.

În comparația mea Acredit vs. Avinto, acest criteriu schimbă complet rezultatul analizei și costurile totale.

La Acredit, pentru suma testată de 500 lei, nu am identificat un cost care să fie reținut înainte de virarea banilor. Prin urmare, suma aprobată și suma primită corespundeau.

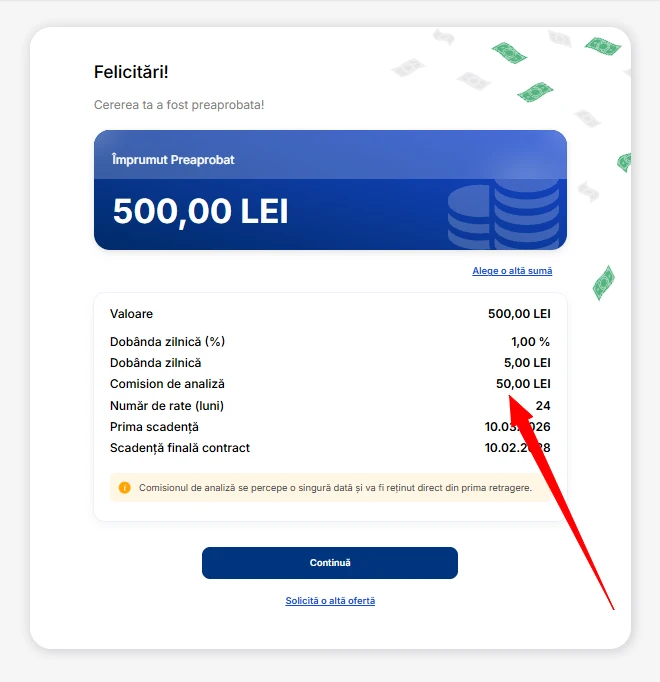

Pe de altă parte, la Avinto, suma aprobată a fost tot 500 lei, dar suma disponibilă efectiv a fost mai mică, pentru că din prima tragere s-a reținut comisionul de analiză de 50 lei.

Calculul este simplu:

| Aspect analizat | Valoare |

|---|---|

| Limită aprobată Avinto | 500 lei |

| Comision de analiză | 50 lei |

| Sumă primită efectiv | 450 lei |

| Cost raportat la suma primită | 11,11% |

Așadar, chiar dacă pe hârtie discutăm despre 0% dobândă în perioada promoțională, în realitate clientul suportă un cost imediat. Iar eu consider că acest detaliu este prea important ca să fie tratat ca o simplă notă de subsol.

Captură ecran din oferta finală Avinto, cu evidențiere pe zona unde apare comisionul de analiză de 50 lei

Acredit este mai strict, dar mai avantajos dacă respecți termenul de rambursare

Acredit mi-a lăsat impresia unui IFN cu o ofertă construită destul de simplu. Iei o sumă mică, ai un termen clar de rambursare, iar dacă ești client nou și plătești integral la scadența inițială, promoția poate funcționa exact așa cum îți este prezentată.

Acesta mi se pare un avantaj foarte important.

La Acredit procesul este mai transparent. Vezi de la început suma solicitată, termenul de rambursare și condiția principală pentru a beneficia de dobânda redusă. Și nu rămâi cu impresia că trebuie să descoperi ulterior un comision important sau să refaci calculele ca să înțelegi de ce suma primită diferă de cea cerută.

De asemenea, produsul este mai simplu de urmărit, pentru că funcționează ca un împrumut direct, nu ca o linie de credit revolving.

În testul meu, Acredit a bifat câteva puncte forte destul de bine:

| Aspect analizat | Ce am observat la Acredit |

|---|---|

| Calculatorul de pe site | Simplu, clar, ușor de urmărit |

| Promoția de 0% | 100% reală dacă rambursezi integral la termen |

| Comisioane | Nu am identificat comision de analiză sau administrare |

| Contractul | Menționează clar dobânda standard și condiția promoțională |

| Procesul de aplicare | Ușor mai greoi decât pare inițial, dar acceptabil |

| Verificări | Există verificare de identitate, ANAF, Biroul de Credit |

| Risc principal | Pierzi reducerea dacă nu plătești la scadența inițială |

Cel mai important lucru la Acredit este să nu confunzi promoția cu o garanție certă că beneficiezi de un credit fără dobândă indiferent de circumstanțe. Nu este ca și cum vezi 0% dobândă pe site și trebuie să presupui că nu există nicio condiție. Condiția există și trebuie respectată întocmai.

La Acredit, dacă nu rambursezi integral la scadența inițială, reducerea de 100% a dobânzii se pierde, iar dobânda standard de 1% pe zi se poate aplica pentru toată perioada contractuală, retroactiv. Asta schimbă complet situația.

Dar, atâta timp cât știi acest lucru și ai un plan clar de rambursare, Acredit rămâne una dintre variantele mai bune pe care le-am testat.

Captură de ecran cu oferta Acredit unde apare cost total 0 lei, dobânda tăiată și DAE 0%

Avinto este rapid și coerent, dar nu fără costuri

Avinto nu mi s-a părut un IFN dezorganizat și nici nu pot spune că ascunde comisionul de analiză. Dimpotrivă, experiența de aplicare a fost destul de bună și am știut de la început că trebuie să suport o taxă de 50 de lei chiar dacă împrumutul este cu 0% dobândă.

Platforma Avinto arată modern, pașii sunt logici și intuitivi, oferta finală poate fi consultată integral înainte de semnarea contractului, iar documentele importante sunt foarte accesibile. Am apreciat și faptul că, în cazul meu cel puțin, Avinto nu mi-a aprobat o limită mai mare decât suma cerută. Am solicitat 500 lei și am primit o ofertă pentru fix 500 lei, nu 4.500 de lei ca atunci când am testat HoraCredit. Asta este un plus, mai ales dacă mă raportez la alte IFN-uri, unde suma aprobată poate depăși cu mult suma cerută inițial.

Totuși, la Avinto problema nu este fluxul de aplicare. Problema este costul și, aș spune, formularea ambiguă sau insuficient de clară pentru consumatorul obișnuit.

În cazul meu, comisionul de analiză de 50 lei a făcut ca oferta de 0% dobândă să nu mai fie echivalentă cu un credit fără costuri. Totuși, pentru cineva neexperimentat, prezentarea produsului ca fiind cu 0% dobândă poate crea așteptarea că nu este nimic de plătit în plus, când în realitate există practic un comision de 50 lei.

Scurtă analiză a împrumutului Avinto:

| Aspect analizat | Ce am observat la Avinto |

|---|---|

| Proces de aplicare | Rapid și destul de clar |

| Sumă aprobată | Exact suma cerută, 500 lei |

| Documente | Accesibile înainte de semnare |

| Tip produs | Linie de credit revolving |

| Dobândă promoțională | 0% în primele 7 zile |

| Comision de analiză | 50 lei, reținut din prima tragere |

| Sumă primită efectiv | 450 lei |

| Risc principal | Clientul poate crede că 0% dobândă înseamnă cost zero |

Trebuie să spun lucrurilor pe nume: Avinto nu mi-a ascuns comisionul de analiză de 50 lei. L-am văzut în etapa de preaprobare și în oferta finală, ceea ce contează foarte mult, pentru că una este să descoperi un cost suplimentar abia după semnarea contractului și alta este să îl vezi înainte să accepți oferta.

Dar faptul că este afișat în mod vizibil nu îl face mai puțin relevant.

Pentru un client care are nevoie de 500 lei și primește efectiv 450 lei, diferența se simte. Iar dacă scopul comparației mele este să aflu cine oferă o experiență mai avantajoasă pentru un împrumut mic, atunci da, pot spune fără a sta pe gânduri că Acredit stă mai bine.

Diferența dintre dobândă 0% și cost total 0 lei

Cred că asta este cea mai importantă secțiune din toată comparația, diferența dintre un împrumut fără dobândă și un împrumut fără costuri. Pentru că sunt două lucruri distincte.

Mulți oameni văd 0% dobândă pe site-ul unui IFN și trag imediat concluzia că nu vor plăti nimic în plus. Într-adevăr, uneori împrumutul fără dobândă este lipsit de costuri, dar există și excepții.

În cazul Acredit, în testul meu, oferta promoțională a însemnat efectiv un cost total de 0 lei, pentru că am efectuat rambursarea în mod corect, la scadența inițială.

Totuși, în cazul Avinto, deși dobânda a fost într-adevăr 0% în primele 7 zile, comisionul de analiză de 50 de lei a reprezentat practic un cost de 11,11% raportat la suma împrumutată. Prin urmare, chiar dacă nu am plătit dobândă, am suportat un cost real. De unde rezultă că un credit fără dobândă nu trebuie să creeze neapărat așteptarea că este un produs lipsit de costuri.

Trebuie să facem o diferență clară între ceea ce se comunică și realitatea efectivă:

| Formulare comercială | Ce poate însemna în practică |

|---|---|

| 0% dobândă | Nu plătești dobândă într-un anumit interval |

| Cost total 0 lei | Nu plătești nici dobândă, nici comisioane obligatorii |

| Primul credit gratuit | Ar trebui verificat dacă există comisioane, taxe sau alte costuri |

| Fără costuri ascunse | Nu înseamnă automat fără costuri; acestea pot fi afișate în mod vizibil, dar tot costuri rămân |

Din punctul meu de vedere, Acredit câștigă această comparație deoarece, atunci când creditul este folosit corect, oferă varianta mai avantajoasă pentru client. Primești integral suma solicitată și rambursezi exact aceeași sumă, fără costuri suplimentare.

Din păcate, Avinto nu a trecut acest test, al unui produs financiar fără costuri, tocmai din cauza comisionului de analiză.

La nivel de transparență, Avinto nu stă rău

Dar Acredit rămâne mai avantajos!

Ar fi nedrept să spun că Avinto nu este transparent. Nu asta am constatat.

Comisionul de analiză era afișat vizibil, contractul putea fi citit înainte de a merge mai departe, iar formularul european era disponibil pentru consultare, ceea ce mi-a dat senzația unei transparențe totale. Nu am avut impresia că am de-a face cu un creditor care ascunde informațiile esențiale până după semnarea contractului sau care te lasă să descoperi costurile importante abia la final.

Dar transparența nu este singurul criteriu, pentru că un cost afișat în mod vizibil pe site rămâne, până la urmă, tot un cost.

De aceea, în această comparație, Avinto primește puncte pentru modul de prezentare, dar pierde la avantajul economic real.

Acredit, în schimb, mi s-a părut mai bun prin combinația dintre claritate și cost. Condiția promoțională este strictă, nimic de zis, însă este foarte ușor de înțeles. Dacă rambursezi integral la scadență, păstrezi reducerea, iar dacă nu plătești la timp, pierzi avantajul. Destul de simplu.

Este într-adevăr o regulă strictă, însă mai ușor de urmărit decât mecanismul unei linii de credit revolving, unde apar comisionul de analiză, scadențele lunare și costurile care trebuie citite și interpretate cu mai multă atenție.

Produs simplu vs. produs flexibil

O altă diferență importantă este natura produsului.

Acredit se apropie mai mult de ceea ce un client obișnuit înțelege printr-un împrumut pe scurt: împrumuți o anumită sumă, ai un termen bine definit, rambursezi suma la scadență și ai încheiat relația contractuală.

Avinto, pe de altă parte, este o linie de credit revolving. Asta înseamnă că produsul este mai flexibil, dar și mai greu de înțeles pentru cineva care nu a mai folosit astfel de credite.

Din punctul meu de vedere, flexibilitatea poate fi utilă, dar nu este întotdeauna un avantaj. Uneori, un produs mai simplu este mai bun tocmai pentru că îți reduce riscul de interpretare greșită.

| Aspect analizat | Acredit | Avinto |

|---|---|---|

| Logica produsului | Împrumut mai simplu, pe termen scurt | Linie de credit revolving |

| Nivel de complexitate | Mai redus | Mai ridicat |

| Potrivit pentru | Client care vrea o sumă mică și o scadență clară | Client care înțelege foarte bine liniile de credit |

| Risc de confuzie | Mai mic | Mai mare |

| Control asupra costului | Bun, dacă plătești la termen | Mai dificil, din cauza comisionului și mecanicii revolving |

Acesta este încă un motiv pentru care Acredit iese mai bine în comparația mea. Apreciez că un produs mai flexibil nu este automat și mai potrivit pentru client, mai ales în zona creditelor rapide, unde simplitatea, claritatea condițiilor și ușurința cu care înțelegi costurile pot conta mai mult decât accesul la un mecanism mai complex.

Ce mi-a plăcut mai mult la Acredit

La Acredit mi-au plăcut trei lucruri.

În primul rând, mi-a plăcut că oferta promoțională nu a fost anulată de un comision de analiză. Și cred că acesta este un criteriu foarte important. Dacă un IFN îmi spune că primul credit vine cu costuri zero, nu vreau să constat ulterior că îmi reține bani sub altă denumire.

În al doilea rând, mi-a plăcut că produsul este mai ușor de înțeles. Nu trebuie să intri într-o logică de linie revolving, limită reutilizabilă, trageri succesive și scadențe lunare. Practic, la Acredit, ai o sumă fixă, un termen bine definit și o condiție promoțională explicată destul de clar.

În al treilea rând, mi s-a părut că Acredit oferă un raport mai bun între promisiunea de pe site și realitatea contractuală. Nu un raport perfect, dar mai bun decât Avinto în această comparație.

Asta nu înseamnă că Acredit oferă un produs financiar lipsit de riscuri. Scadența trebuie urmărită foarte atent, deoarece promoția se aplică doar dacă rambursarea se face integral, la termenul inițial. Dacă plata întârzie sau suma nu este achitată complet, avantajul promoțional se pierde iar dobânda se aplică retroactiv.

Totuși, într-un scenariu simplu, cu 500 lei împrumutați și rambursați rapid, Acredit are un avantaj clar, pentru că suma primită este aceeași cu suma returnată.

Ce mi-a plăcut la Avinto

Nu vreau ca această comparație să fie înțeleasă greșit. Faptul că aleg Acredit nu înseamnă că Avinto nu are niciun merit.

La Avinto apreciez următoarele lucruri:

- faptul că suma aprobată a fost aceeași cu suma cerută;

- viteza procesului de aplicare;

- accesul la documente înainte de semnare;

- afișarea comisionului în fluxul de ofertare;

- interfața destul de curată;

- semnarea simplă prin cod SMS.

Acestea sunt aspecte pozitive deloc de neglijat.

Problema este că, într-o comparație directă, nu pot trece peste comisionul de analiză. Mai ales când vorbim despre un împrumut de valoare redusă, de numai 500 lei. La o sumă atât de mică, 50 lei nu este doar un detaliu, este un cost important.

În procente, impactul este însă și mai vizibil. Raportat la suma efectiv primită în cont, de 450 lei, costul de 50 lei înseamnă 11,11%. Iar pentru un produs promovat cu 0% dobândă în primele 7 zile, această diferență contează enorm.

Unde trebuie să fii atent la Acredit

Chiar dacă Acredit câștigă această comparație, nu l-aș prezenta niciodată ca pe un produs lipsit de riscuri.

Principalul risc este pierderea promoției.

Dacă nu rambursezi integral suma împrumutată la scadența inițială, reducerea dobânzii nu se mai aplică. Și pentru că vorbim despre o dobândă standard de 1% pe zi, costurile se pot acumula foarte ușor.

Așadar, Acredit este avantajos doar dacă îl folosești într-un mod disciplinat.

| Situație | Rezultat posibil |

|---|---|

| Rambursezi integral la scadența inițială | Promoția rămâne avantajoasă |

| Întârzii plata | Pierzi reducerea dobânzii |

| Nu ai un plan clar de rambursare | Produsul devine riscant |

| Te bazezi doar pe ideea de 0% | Poți subestima condițiile reale |

Acredit merită luat în calcul, fără dar și poate, însă nu ar trebui privit ca o sursă de bani gratis. În zona creditelor rapide, ideea de bani gratis este înșelătoare. Există doar situații în care costul poate ajunge la zero, dar numai dacă respecți exact condițiile promoției și rambursezi creditul la timp.

Unde trebuie să fii atent la Avinto

La Avinto, primul lucru la care trebuie să fii atent este comisionul de analiză.

Nu te opri la promoția cu 0% în primele 7 zile, ci verifică suma care îți intră efectiv în cont. Dacă se reține un comision, calculează acest cost raportat la suma primită, nu doar la suma aprobată.

Al doilea aspect important este faptul că Avinto funcționează ca linie de credit revolving. Asta înseamnă că produsul rămîne activ dincolo de prima utilizare, iar costurile trebuie înțelese în logica unei linii de credit, nu a unui împrumut simplu.

| Aspect de verificat | De ce contează |

|---|---|

| Comisionul de analiză | Reduce suma efectiv primită |

| Durata liniei de credit | Produsul nu este doar un împrumut punctual |

| Dobânda după promoție | Costul crește după perioada inițială |

| Scadențele | Trebuie urmărite cu atenție |

| Rambursarea | Trebuie să înțelegi foarte bine ce plătești și când |

Avinto poate fi o variantă pentru cineva care știe exact ce semnează. Dar pentru un client care caută un împrumut de valoare mică, simplu și cât mai ieftin, Acredit mi se pare mai potrivit.

O simplă simulare

Ce se întâmplă dacă împrumuți 500 lei?

Pentru că cifrele spun întodeauna mai mult decât impresiile generale, comparația la un credit de 500 lei arată așa:

| Aspect analizat | Acredit | Avinto |

|---|---|---|

| Sumă solicitată | 500 lei | 500 lei |

| Sumă aprobată | 500 lei | 500 lei |

| Sumă intrată efectiv în cont | 500 lei | 450 lei |

| Cost inițial identificat | 0 lei, dacă promoția se păstrează | 50 lei |

| Procent cost raportat la suma primită | 0% | 11,11% |

| Condiție importantă | Plata integrală la scadența inițială | Acceptarea comisionului de analiză |

Această simulare este motivul pentru care verdictul meu merge către Acredit.

La același nivel de sumă solicitată, Acredit mi-a oferit o variantă mai bună din perspectiva costului real, pe când Avinto, deși a fost rapid și destul de transparent, nu a fost gratuit în testul meu.

Pentru cine este mai potrivit Acredit

Acredit mi se pare mai potrivit pentru cineva care:

- are nevoie de o sumă mică;

- poate rambursa integral la scadența inițială;

- vrea o structură mai simplă;

- nu vrea să plătească comision de analiză;

- înțelege că promoția se pierde dacă nu plătește la timp;

- nu este interesat de o linie de credit revolving.

Acredit nu este potrivit pentru cineva care nu știe sigur dacă va putea rambursa creditul la termen, pentru că în momentul în care plata întârzie, avantajul promoțional dispare, iar costul devine mult mai greu de suportat. În schimb, pentru un împrumut pe termen foarte scurt, luat cu un scop clar și rambursat responsabil, Acredit mi se pare una dintre variantele mai avantajoase.

Pentru cine poate fi potrivit Avinto

Avinto poate fi potrivit pentru cineva care:

- acceptă comisionul de analiză;

- înțelege foarte bine ce este o linie de credit;

- are nevoie de flexibilitate;

- vrea un proces de aplicare rapid;

- înțelege bine documentele înainte de a semna;

- nu se lasă convins doar de mesajul cu 0% dobândă.

Totuși, dacă principalul criteriu este costul minim, Avinto nu este alegerea mea în această comparație, deoarece comisionul de 50 lei schimbă costul real al împrumutului și face oferta mai puțin avantajoasă decât pare la prima vedere.

Întrebări frecvente despre Acredit și Avinto

Ce aleg între Acredit și Avinto?

Dacă ar fi să aleg strict pe baza testelor mele, aș merge pe Acredit. Motivul principal este destul de simplu: în cazul Acredit, primul împrumut poate veni fără costuri, dacă rambursezi integral la scadența inițială. La Avinto însă, chiar dacă există dobândă 0% în primele 7 zile, în testul meu a existat și un comision de analiză de 50 lei, reținut din prima tragere.

Pentru un împrumut de valoare mică, Acredit mi se pare mai avantajos decât Avinto.

Acredit chiar oferă primul împrumut cu 0% dobândă?

Da, dar cu o condiție foarte importantă: trebuie să rambursezi integral suma împrumutată la scadența inițială. În cazul meu, pentru 500 lei pe 15 zile, oferta a rămas cu cost total 0 lei, fără comision de analiză, fără comision de administrare și fără alte costuri identificate.

Totuși, dacă nu plătești la termen, reducerea de 100% a dobânzii se pierde. De aceea, nu trebuie să tratezi promoția ca pe un avantaj garantat indiferent de comportamentul tău de plată.

Avinto oferă credit gratuit în primele 7 zile?

Din punctul meu de vedere, nu aș spune că Avinto oferă un credit complet gratuit. În testul meu, Avinto afișa dobândă 0% în primele 7 zile, însă exista un comision de analiză de 50 lei. Pentru o limită de 500 lei, acest comision a fost reținut din prima tragere, astfel că suma primită efectiv a fost de 450 lei.

Prin urmare, Avinto poate avea dobândă 0% în primele 7 zile, dar asta nu înseamnă automat că vorbim despre un cost total de 0 lei.

Care este diferența principală dintre Acredit și Avinto?

Diferența principală este costul real al împrumutului.

La Acredit, în testul meu, am primit integral suma aprobată, iar suma de rambursat a rămas identică pentru că am respectat întocmai condițiile promoției. La Avinto, suma aprobată a fost 500 lei, dar suma primită efectiv a fost 450 lei, din cauza comisionului de analiză de 50 lei.

A doua diferență importantă este tipul produsului. Acredit este mai simplu de înțeles ca împrumut pe termen scurt, în timp ce Avinto funcționează ca linie de credit revolving, ceea ce îl face mai flexibil, dar și mai complex.

De ce spun că Acredit câștigă în fața Avinto?

Spun că Acredit câștigă această comparație deoarece, din punctul meu de vedere, a stat mai bine la criteriul cel mai important, adică la costul efectiv suportat de client. La același nivel de sumă testată, 500 lei, Acredit a rămas cu un cost de 0 lei, în timp ce Avinto avea un cost imediat de 50 lei.

Avinto are o platformă bună și un proces rapid de aplicare, dar comisionul de analiză schimbă radical concluzia.

Avinto ascunde comisionul de analiză?

Nu pot spune că Avinto a ascuns acest comision. În testul meu, comisionul de analiză apărea destul de vizibil în ecranul de preaprobare și în oferta finală, înainte de semnarea contractului. Acesta este un lucru bun și trebuie să o spun fără menajamente.

Problema nu este că nu era afișat, ci că existența acestui comision face ca oferta cu 0% dobândă să nu fie echivalentă cu un credit fără costuri.

Care este mai rapid, Acredit sau Avinto?

Avinto mi s-a părut mai rapid și mai fluent la nivelul procesului de aplicare. Semnarea contractului prin SMS și fluxul digital au mers destul de bine, iar totul a fost relativ direct.

Pe de altă parte, Acredit a fost un pic mai greoi. În cazul meu cel puțin, au existat pași suplimentari, verificări mai atente și chiar un mic inconvenient legat de emailul de validare care a ajuns în spam. Totuși, viteza nu este singurul criteriu după care aleg un IFN. Prefer întotdeauna un proces puțin mai lent, dar cu un cost real mai bun.

Care IFN este mai transparent?

Ambele au puncte bune la transparență, dar în moduri diferite.

Acredit mi s-a părut mai transparent prin simplitatea produsului și prin faptul că nu am identificat comisioane care să anuleze promoția. Pe de altă parte, Avinto mi s-a părut transparent în sensul că afișa comisionul de analiză înainte de semnarea contractului și permitea consultarea tuturor documentelor.

Totuși, dacă mă raportez la cât de ușor poate înțelege un client obișnuit costul final, Acredit mi se pare mai ușor de urmărit.

Care este mai riscant, Acredit sau Avinto?

Riscurile sunt diferite.

La Acredit, principalul risc este să nu rambursezi integral la scadența inițială. Dacă întârzii, pierzi reducerea promoțională și se poate aplica dobânda standard pentru întreaga perioadă contractuală.

Iar la Avinto, riscul principal este să crezi că dobânda 0% înseamnă automat că beneficiezi de un credit fără costuri, deși există comision de analiză. În plus, fiind vorba despre o linie de credit revolving, produsul trebuie privit cu mai multă atenție, pentru că nu funcționează chiar ca un împrumut simplu, pe termen scurt.

Este Acredit mai ieftin decât Avinto?

În testul meu, da. Pentru suma de 500 lei, Acredit a avut un cost total de 0 lei pentru că am rambursat integral la scadența inițială. La Avinto, costul de 50 lei exista din start, prin comisionul de analiză.

Asta nu înseamnă că Acredit este ieftin în orice condiții. Dacă pierzi promoția sau întârzii cu plata, costurile pot deveni destul de mari. Dar în scenariul corect de utilizare, Acredit a fost mai ieftin decât Avinto.

La Avinto primesc toată suma aprobată?

În testul meu, nu. Am avut o limită aprobată de 500 lei, însă din prima tragere s-a reținut comisionul de analiză de 50 lei. Asta înseamnă că suma primită efectiv a fost 450 lei.

Exact acesta este motivul pentru care spun mereu că nu trebuie să te uiți doar la suma aprobată de IFN, ci și la suma care îți intră efectiv în cont.

La Acredit primesc toată suma aprobată?

În testul meu, da. Pentru suma de 500 lei, nu am identificat un comision de analiză sau administrare care să fie reținut din suma acordată. Din acest motiv, Acredit mi s-a părut mai avantajos în comparația directă cu Avinto.

Ce se întâmplă dacă nu plătesc Acredit la scadență?

Dacă nu plătești integral la scadența inițială, riști să pierzi reducerea de 100% a dobânzii. Cu alte cuvinte, promoția cu 0% nu mai rămâne valabilă, iar dobânda standard devine aplicabilă.

Acredit poate fi o soluție potrivită doar dacă ai un plan clar de rambursare. Însă nu este un împrumut pe care să îl iei cu gândul că vezi tu ce faci mai târziu.

Ce se întâmplă dacă nu plătesc Avinto la timp?

În cazul Avinto, trebuie să fii atent la scadențe, la dobânda standard și la mecanismul liniei de credit. După perioada promoțională, costul poate crește, iar întârzierea la plată poate duce la penalități și probleme suplimentare.

Fiind vorba despre o linie de credit revolving, trebuie să înțelegi foarte clar ce ai de plată, când ai de plată și ce se întâmplă dacă nu achiți la termen.

Care dintre cele două IFN-uri este mai ușor de înțeles?

Acredit mi se pare mai ușor de înțeles, pentru că ai o sumă clară, un termen de rambursare, o condiție promoțională simplă și o consecință ușor de anticipat dacă nu plătești la timp.

Avinto este mai complex, pentru că funcționează ca linie de credit revolving. Nu spun că asta este neapărat un lucru rău, dar pentru un client care vrea un împrumut simplu, de valoare mică, produsul oferit de Acredit mi se pare mai intuitiv.

Acredit este perfect?

Nu. Acredit nu este perfect și nu îl prezint așa. Procesul de aplicare poate fi ceva mai lent, validarea emailului poate crea mici probleme, iar promoția cu 0% dobândă depinde strict de rambursarea integrală la scadența inițială.

Totuși, în comparația cu Avinto, Acredit mi se pare mai bun pentru că oferă o șansă reală de costuri zero, fără comision de analiză identificat în testul meu.

Avinto este un IFN slab?

Nu aș spune asta. Avinto are o platformă bună, un proces rapid de aplicare și o comunicare destul de clară în etapa finală de ofertare. Nu mi s-a părut un IFN haotic sau lipsit de transparență.

Dar în comparația cu Acredit, pierde din cauza comisionului de analiză. Pentru mine cel puțin, acest cost este suficient de important încât să încline balanța în favoarea Acredit.

Care este o alegere mai bună pentru 500 lei?

Pentru 500 lei, alegerea mea este Acredit. La această sumă, comisionul de 50 lei de la Avinto cântărește mult. Practic, la Avinto primești efectiv 450 lei, nu 500 lei, iar costul raportat la suma primită este de 11,11%.

La Acredit, dacă respecți condiția de rambursare la scadența inițială, împrumutul devine mult mai avantajos.

Recomand Acredit?

Da, dar cu prudență. Recomand Acredit pentru sume mici, pe termen scurt, doar dacă ești sigur că poți rambursa integral la scadența inițială.

Nu l-aș recomanda cuiva care nu știe exact de unde va avea banii pentru rambursare. Într-un astfel de caz, promoția se poate transforma rapid într-un produs foarte scump.

Recomand Avinto?

Aș putea recomanda Avinto, dar cu rezerve. Poate fi o opțiune pentru cineva care înțelege foarte bine costurile, acceptă comisionul de analiză și știe cum funcționează o linie de credit revolving.

Dar dacă scopul este să obții un împrumut pe termen scurt, cu un cost cât mai redus, Avinto nu este prima opțiune în comparația mea cu Acredit.

Concluzia mea despre cele două IFN-uri

Între Acredit și Avinto, eu optez fără rezerve pentru Acredit.

Acredit câștigă pentru că, în evaluarea mea, a oferit o variantă mai curată de împrumut cu 0% dobândă pentru un client nou. Nu am identificat comision de analiză, suma aprobată a ajuns integral în cont, iar costul zero a fost real după rambursarea sumei împrumutate la scadența inițială.

Pe de altă parte, Avinto nu este un IFN slab. Procesul de aplicare este rapid și intuitiv, platforma funcționează bine, iar nivelul de transparență este rezonabil. Totuși, comisionul de analiză de 50 lei schimbă felul în care trebuie privită oferta cu 0% dobândă, pentru că, în practică, existența acestui comision înseamnă că împrumutul nu mai este fără cosuri.

Iar pentru mine, acesta este criteriul decisiv.

Dacă vorbim despre un împrumut de valoare mică, de 500 lei, diferența dintre a primi 500 lei și a primi 450 lei este prea mare ca să fie ignorată.

De aceea, în comparația mea Acredit vs. Avinto, câștigătorul este de departe Acredit, însă cu o condiție foarte importantă: să rambursezi integral la scadența inițială.

Dacă nu poți face asta, nici Acredit, nici Avinto nu trebuie privite ca soluții comode. Orice credit rapid poate fi util pe termen scurt, însă devine foarte riscant atunci când îl iei fără un plan clar de rambursare.

Vizitează site-ul oficial acredit.ro sau citește recenzia mea.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Vezi și alte comparații:

Ultima actualizare la 07.05.2026 de Bogdan Spătaru