VivaCredit – experiența mea cu acest creditor

Recenzia mea VivaCredit după două încercări eșuate, la aproape nouă ani distanță. Am rămas cu impresia că viteza de aprobare este doar în reclamă, iar transparența lipsește cu desăvârșire atunci când ești refuzat.

VivaCredit promovează o linie de credit online din care poți retrage doar suma de care ai nevoie, cu 0% dobândă în primele 7 zile pentru clienții noi, în cazul limitelor de credit aprobate de până la 5.000 lei. După aprobare, banii sunt virați rapid pe card, iar suma rambursată poate deveni din nou disponibilă pentru retrageri ulterioare.

În testul meu din 2026 nu am ajuns la etapa contractuală, deoarece cererea a fost refuzată după actualizarea datelor la telefon. Din acest motiv, nu pot confirma costul real printr-un împrumut obținut efectiv, iar principala mea rezervă rămâne lipsa unei explicații pentru refuz.

Exemplu reprezentativ oficial: Pentru o sumă utilizată în valoare de 3.000 lei din Linia de Credit, Dobânda Anuală Efectivă (DAE) este de 2.321,01%, rata dobânzii fixe este de 1% pe zi, valoarea dobânzii totale de plată este 3.000 lei, iar valoarea totală plătibilă este de 6.000 lei. Perioada maximă pentru care Linia de Credit este disponibilă pentru utilizare este de 60 de luni.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Despre VivaCredit

Pro

- Oferta promovată pe site este ușor de înțeles: linie de credit, retrageri flexibile și bani pe card

- VivaCredit promovează 0% dobândă în primele 7 zile pentru clienții noi eligibili

- Produsul este prezentat ca fiind 100% online, cu răspuns rapid și transfer pe card

- Linia de credit permite retrageri ulterioare, în limita sumei aprobate

- VivaCredit este un IFN activ de mulți ani pe piața din România

- Site-ul comunică foarte bine condițiile generale de eligibilitate: vârstă, venit stabil, cont bancar personal etc.

Contra

- În testul meu din 2026, cererea a fost refuzată fără o explicație concretă

- Nu am putut verifica printr-un credit obținut efectiv dacă promoția de 0% dobândă se aplică fără alte costuri

- Comunicarea după refuz mi s-a părut slabă și birocratică

- Deși VivaCredit promovează un proces digital, pentru explicații privind refuzul am fost trimis la poștă

- În raportul meu de la Biroul de Credit nu am identificat o interogare VivaCredit în perioada relevantă

- Produsul este o linie de credit revolving, deci trebuie utilizat cu prudență

- Aprobarea nu este garantată, chiar dacă oferta de pe site pare rapidă și accesibilă

Înainte să aplici la VivaCredit, poate ai vrea să iei în considerare nu doar oferta de pe site-ul lor de prezentare, ci și felul în care compania răspunde atunci când nu vrea să îți acorde împrumutul.

VivaCredit Logo – sursa: vivacredit.ro

Spun asta după două experiențe personale, separate de aproape nouă ani, ambele terminate cu același deznodământ: fără să primesc un împrumut, fără o explicație de bun simț și cu sentimentul că, de îndată ce treci din zona de marketing în zona întrebărilor incomode, discursul „rapid, simplu, 100% online” începe să se clatine.

Nu spun că VivaCredit era obligată să-mi acorde un credit. Nici vorbă de asta. Nicio instituție financiară nu este obligată să acorde un împrumut doar pentru că un client aplică. Problema mea nu este refuzul în sine, ci felul în care acest refuz a fost gestionat: opac, rece și, la nivelul lui 2026, de-a dreptul absurd.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Ce promite VivaCredit astăzi

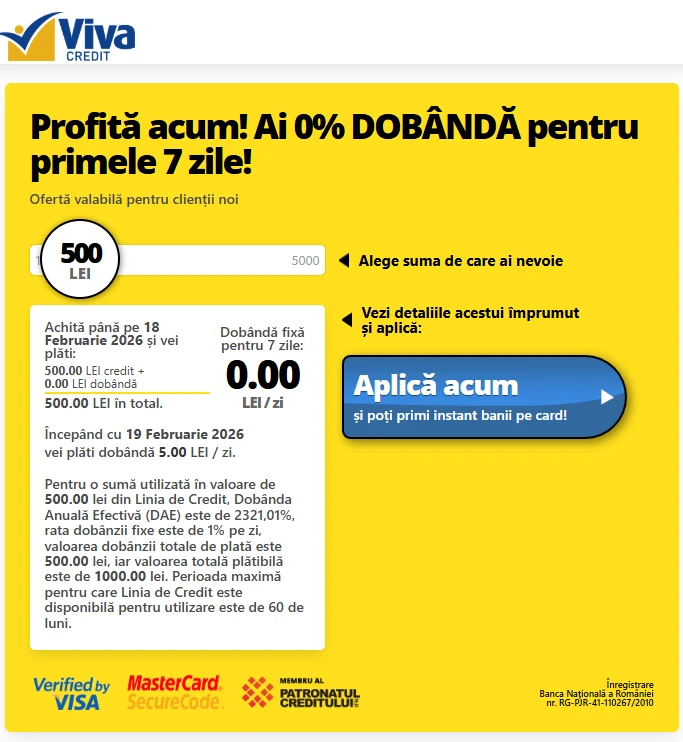

Pe site-ul oficial, VivaCredit se prezintă exact cum te-ai aștepta de la un IFN care vrea să transmită viteză: 0% dobândă în primele 7 zile, răspuns rapid, bani instant pe card, produs 100% online, retrageri oricând ai nevoie și o linie de credit revolving pe o perioadă de până la 60 de luni. Tot acolo scrie și că, în general, singurele condiții de eligibilitate sunt vârsta de peste 18 ani, un venit stabil și un cont bancar personal cu card atașat.

De asemenea, pe pagina oficială se mai menționează și faptul că, în 15 minute, poți primi răspunsul, iar banii pot ajunge instant pe card. VivaCredit este un IFN înregistrat la BNR, în Registrul General RG-PJR-41-110267/2010 și în Registrul Special RS-PJR-41-110103/2018.

Captură de ecran cu oferta de pe pagina oficială vivacredit.ro

Dacă ar fi să-ți faci analiza doar pe această prezentare, concluzia firească este că vorbim despre un creditor digital, modern, simplu de accesat și destul de previzibil în comunicare. Totuși, din experiența mea, lucrurile arată bine cât timp ești în zona de reclamă, dar problemele apar când VivaCredit decide că nu te vrea client și nu consideră că îți datorează o explicație reală.

Episodul din 2017

Contractul a venit, nu însă și aprobarea.

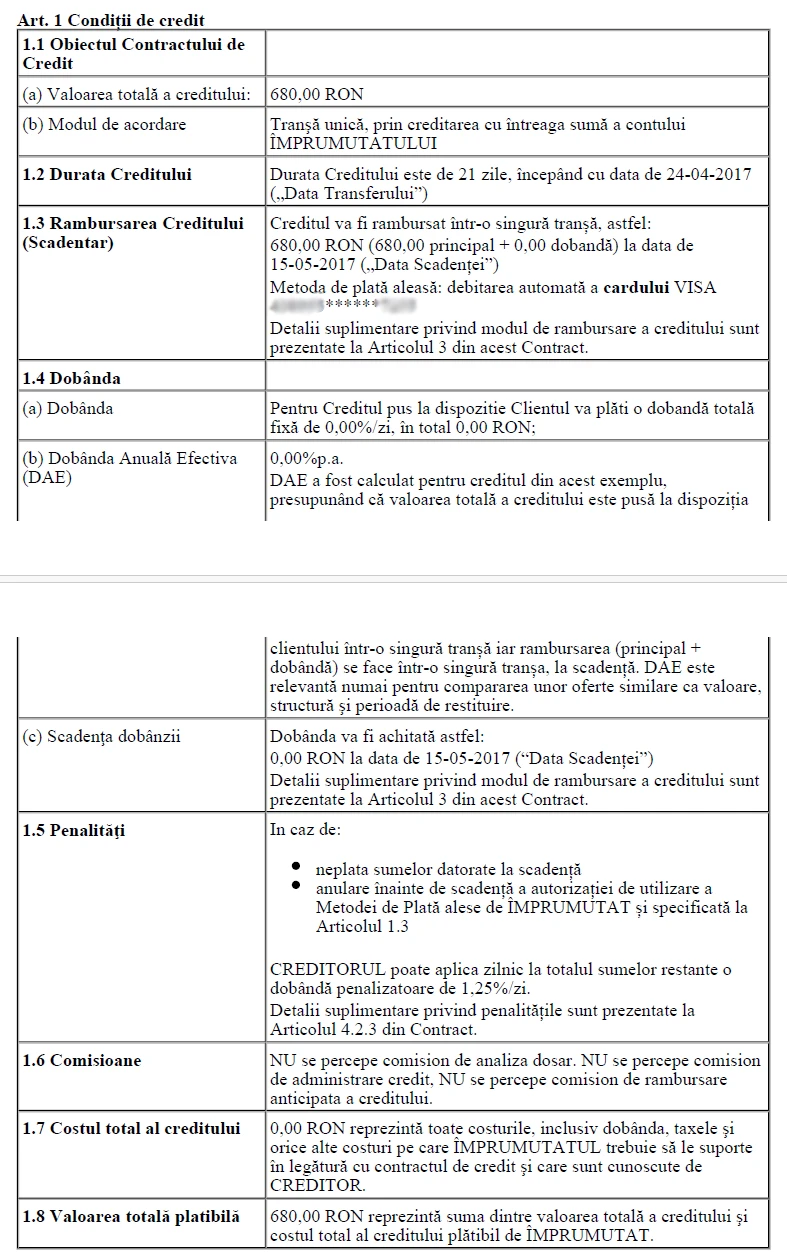

Prima mea experiență cu VivaCredit a fost în 2017, când am mers până foarte aproape de acordarea efectivă a creditului. În contractul pe care l-am primit atunci pe e-mail era specificat un împrumut de 680 lei, acordat într-o singură tranșă, pe 21 de zile, cu rambursare integrală la 15 mai 2017. În contract apărea dobândă fixă de 0,00% pe zi, DAE 0,00%, fără comision de analiză, fără comision de administrare și fără comision de rambursare anticipată. În schimb, pentru întârziere era prevăzută o dobândă penalizatoare de 1,25% pe zi.

Captură de ecran reprezentând extras cu art. 1 din contractul de credit încheiat cu VivaCredit în 2017

Așadar, pe hârtie, oferta arăta excelent. Nimic de obiectat. Însă aici apare primul lucru care m-a pus în gardă, și anume faptul că, deși primisem documentul contractual, ulterior mi s-au cerut pe email și telefonic documente suplimentare, respectiv copie după cartea de identitate și extrasul de cont pe luna precedentă. În mesajul primit de la VivaCredit se preciza explicit că solicitarea nu poate merge spre aprobare înainte de verificarea documentelor și că trimiterea acestora nu garantează obținerea creditului. Am trimis tot ce mi s-a cerut, iar după aceea am fost contactat telefonic și mi s-a spus că nu îndeplinesc condițiile. Cu alte cuvinte, mi-au trimis contractul pe mail, însă creditul nu mi-a fost acordat.

Atunci mi-am făcut prima impresie negativă despre VivaCredit și am rămas cu senzația unui proces care pare foarte avansat, dar care, în realitate, se poate transforma în exact contrariul, fără o motivare serioasă.

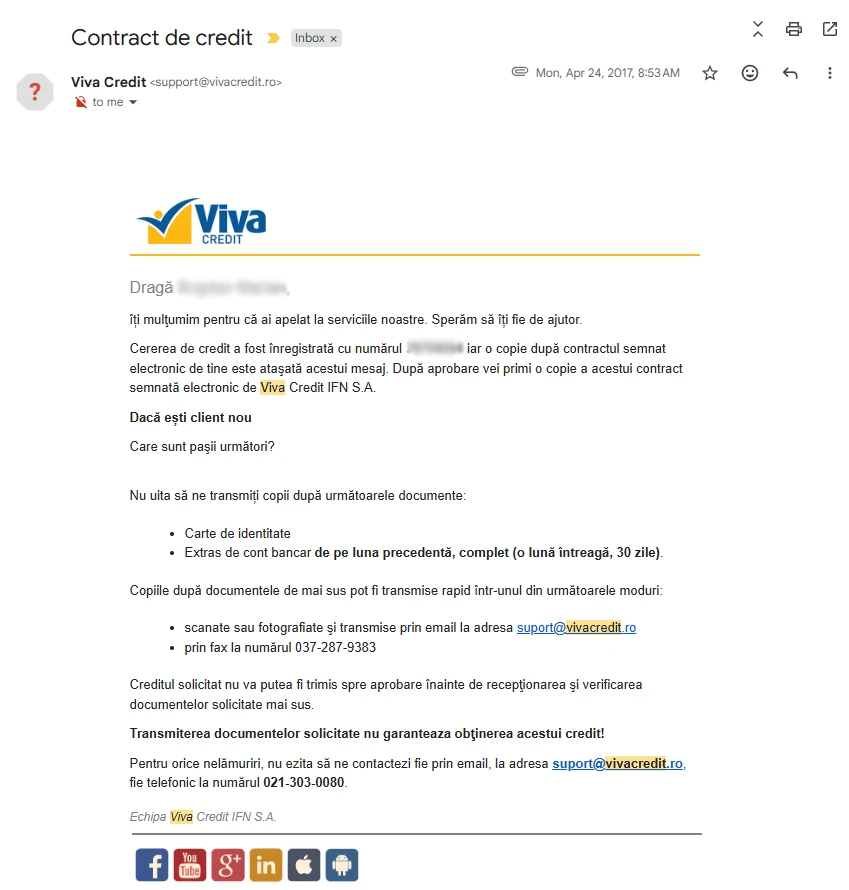

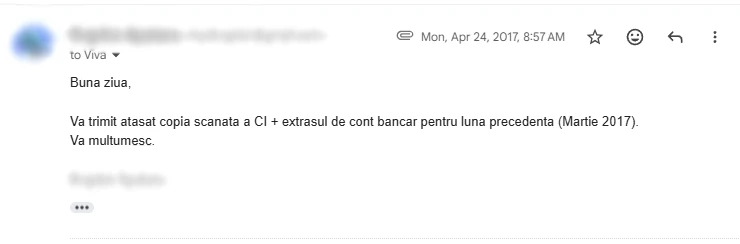

Postez mai jos capturi de ecran cu schimbul de mesaje dintre mine și VivaCredit pe care l-am avut în aprilie 2017.

Captură de ecran cu mesajul trimis pe e-mail de VivaCredit în 2017

Captură de ecran cu mesajul trimis de mine către VivaCredit în 2017

Lăsând la o parte experiența din 2017, pe care o consider de domeniul trecutului, vreau să insist totuși pe ceea ce am experimentat aproape 10 ani mai târziu. Mai exact, în februarie 2026, când am încercat să mă împrumut la VivaCredit pentru a testa acest IFN conform metodologiei mele.

Episodul din 2026

Am aplicat din nou și m-am lovit de un refuz și mai greu de digerat.

În 2026 am decis să încerc din nou, de data asta pentru un împrumut de 500 lei. Conform metodologiei Debitorul, testez IFN-urile din postura unui solicitant real, cu venit net la nivelul salariului minim raportat la ANAF, iar în 2026 acest venit era, la data aplicării, în cuantum de de 2.574 lei.

De data aceasta nici măcar nu am mai ajuns la pasul contractual. Pentru că între timp îmi schimbasem numărul de telefon, am sunat eu la VivaCredit ca să îmi actualizez datele din sistem. În cadrul convorbirii, reprezentantul IFN-ului a actualizat numărul de telefon, a discutat cu mine despre locul de muncă și despre veniturile actuale, după care mi-a comunicat sec că nu mă încadrez, conform normelor interne, pentru acordarea unui împrumut.

Cu alte cuvinte, nu mi-au oferit nicio explicație, niciun motiv, efectiv nimic. Nu zic că erau obligați să o facă, însă măcar din bun simț să fi menționat motivul refuzului. Nu mi s-a spus nimic despre „grad de îndatorare”, „venit insuficient”, „date neconfirmate” sau „scoring intern slab”.

Mi s-a spus doar că, dacă vreau să aflu motivul, să le scriu pe email. Exact asta am făcut.

Partea cu adevărat deranjantă?

Când vor să te crediteze, totul e online, însă când vrei explicații, ești trimis la poștă.

Le-am trimis email și le-am cerut, în mod cât se poate de rezonabil, să îmi spună care este motivul concret al refuzului. Am cerut inclusiv să mi se spună dacă a fost vorba despre o evaluare automată și, dacă da, care au fost datele și logica avute în vedere. Trebuie să menționez că nu m-am consultat cu un specialist în domeniu, ci am apelat la o aplicație AI pentru a formula un mesaj prin care să le solicit explicații cu privire la refuz.

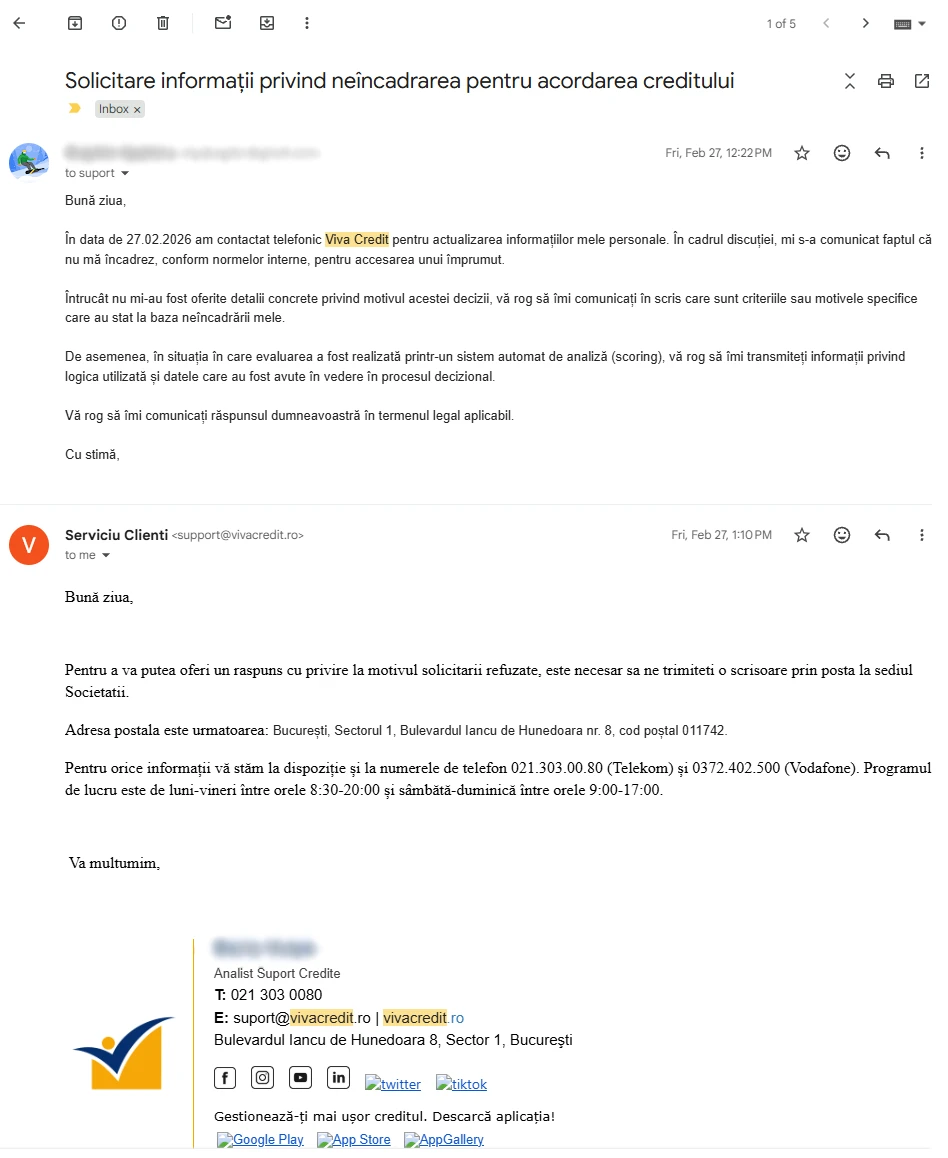

Răspunsul VivaCredit a fost, din punctul meu de vedere, una dintre cele mai slabe experiențe de comunicare pe care le-am avut cu un IFN: pentru a primi un răspuns privind motivul refuzului, mi s-a cerut să trimit o scrisoare prin poștă la sediul societății. Postez în continuare conversația pe care am avut-o pe e-mail.

Captură de ecran reprezentând conversatia avută pe email cu VivaCredit la 27 februarie 2026

Din punctul meu de vedere, în acest punct, ruptura dintre imagine și realitate devine greu de ignorat.

Din verificările mele, am constatat că propriile reguli VivaCredit menționează destul de clar că solicitările și comunicările se transmit prin email sau WhatsApp, iar numai dacă utilizatorul nu are acces la aceste mijloace poate să adreseze solicitarea în scris la sediu. Mai mult, termenii VivaCredit specifică în mod clar că documentele și comunicările dintre părți pot fi transmise electronic, cu efecte juridice, iar politica de confidențialitate arată că drepturile privind datele personale pot fi exercitate prin email, inclusiv prin contactarea responsabilului cu protecția datelor.

Cu alte cuvinte, pe site și în documentele lor oficiale, VivaCredit acceptă și chiar încurajează comunicarea electronică. În practică însă, atunci când am cerut lămuriri despre refuz, mi s-a spus să folosesc o scrisoare clasică, prin poștă.

Pentru mine asta este complet inacceptabil. Nu doar incomod. Inacceptabil.

VivaCredit se promovează pe aproape orice canal posibil, inclusiv la TV, pe Facebook și TikTok. Și, ca să fiu sincer, reclamele lor chiar sunt bune. Însă, din punctul meu de vedere, nu poți să îți construiești tot modelul comercial pe „aplici repede, primești banii rapid, 100% online” și apoi, în momentul în care clientul vrea o justificare minimă, să îi pui în brațe un plic și un timbru.

Ce arată situația mea de la Biroul de Credit și ce nu arată

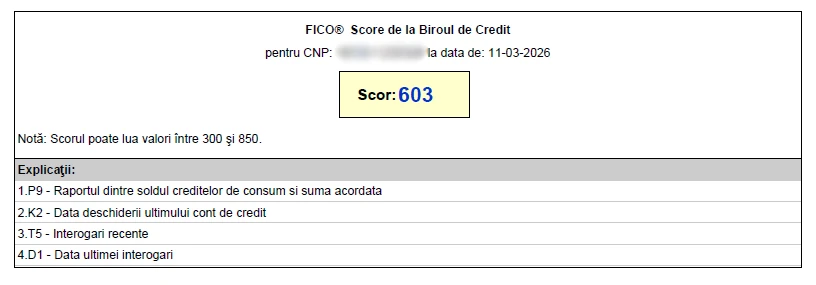

Am verificat și situația înscrierii mele la Biroul de Credit. Documentul emis la 11 martie 2026 arată că, la momentul respectiv, nu aveam conturi cu restanțe curente, iar întârzierea maximă curentă era 0 zile. Scorul FICO afișat în raport era 603.

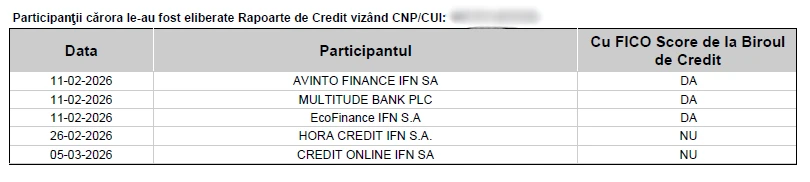

În același raport apar interogări făcute de alți participanți, de la care am reușit să obțin efectiv un împrumut: AVINTO FINANCE IFN SA (Avinto), MULTITUDE BANK PLC (Feeratum), EcoFinance IFN S.A. (CreditPrime), HORA CREDIT IFN S.A. (HoraCredit) și CREDIT ONLINE IFN SA (Acredit). VivaCredit nu apare în lista de participanți cărora le-au fost eliberate rapoarte de credit în perioada relevantă pentru mine.

Captură de ecran cu scorul FICO afisat de Biroul de Credit la 11 martie 2026

Captură de ecran cu participanții cărora le-au fost eliberate rapoarte de credit de către Biroul de Credit SA

Nu vreau să exagerez. Faptul că VivaCredit nu apare în situația mea de la Biroul de Credit nu dovedește automat că nu a făcut nicio verificare internă. O instituție financiară poate folosi și alte filtre, baze proprii, reguli interne sau instrumente antifraudă. De altfel, în politica sa de confidențialitate, VivaCredit arată că poate prelucra date inclusiv prin ANAF, Biroul de Credit și bănci, iar în lista de date colectate apare expres acordul pentru Biroul de Credit și acordul pentru baza de date ANAF.

Dar ce pot spune, fără să forțez concluzia, este altceva, și anume că în raportul la care eu, ca persoană vizată, am acces direct, nu am identificat o interogare VivaCredit, deși am identificat mai multe de la alți creditori. Iar VivaCredit nu mi-a oferit niciun element concret care să îmi arate pe ce s-a bazat, de fapt, refuzul.

VivaCredit vorbește la modul general despre motivele de refuz

Dar în cazul meu, n-a vrut să spună nici măcar atât.

Pe blogul său, VivaCredit publică articole în care explică, în linii mari, de ce pot fi respinse cererile: criterii generale de eligibilitate, venit instabil, grad de îndatorare prea ridicat, informații eronate sau neconcordante. Tot acolo am observat și mențiunea lor conform căreia fiecare instituție are propriile reguli și propria politică de risc.

Eu nu contest asta. Dimpotrivă, o consider o abordare normală și perfect legală. Un IFN are dreptul să își stabilească propriul prag de risc.

Totuși, pentru că vorbim despre criterii legitime, nu văd de ce, în relația concretă cu solicitantul, nu poate fi măcar indicată categoria generală a refuzului. Nu am cerut să-mi dezvăluie modelul concret de scoring, nu am cerut să-mi ofere formule matematice, ci doar o explicație minimală și onestă.

De exemplu, mi-ar fi putut spune doar atât: „venit insuficient pentru politica noastră curentă”, „grad de îndatorare prea ridicat”, „neconcordanțe în datele oferite”, „istoric de credit insuficient”. Oricare dintre acestea ar fi fost preferabilă unui răspuns de tipul „trimiteți o scrisoare prin poștă”. Suntem în 2026, ce facem, revenim la condei și hârtie?

Dar, în fine, poate că cer eu prea mult? Sau poate VivaCredit are o rată mare de refuz, acesta fiind motivul pentru care nu vrea să piardă timpul cu explicații? Nu știu, dar vreau să mai spun ceva și cu asta închei.

Oare ce rată de refuz are VivaCredit?

Atunci când m-am documentat despre VivaCredit am efectuat și o serie de căutări cu Google, pe mai multe cuvinte cheie, inclusiv pe cuvintele ”credit pana la salariu viva”. Pe lângă rezultatele normale pe care le afișează în urma unei interogări, Google afișează de fiecare dată și anumite sugestii, care nu sunt altceva decât căutări similare efectuate de alți utilizatori. Aici am avut o supriză.

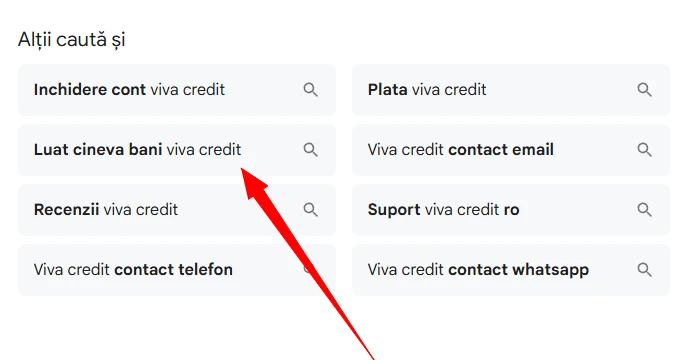

După cum poți observa în imaginea de mai jos, sub secțiunea ”Alții caută și”, Google a sugerat mai multe expresii, însă cea care atrage atenția în mod deosebit aici este luat cineva bani viva credit, pe care am indicat-o prin săgeata roșie.

Captură de ecran cu sugestiile de căutare Google, inclusiv cuvintele cheie ”luat cineva bani viva credit”

Nu știu ce poate însemna în mod precis o astfel de căutare, însă pot să presupun. Iar gândul mă duce fix la situația în care există un număr mare de căutări efectuate de persoane care au apelat la Viva Credit însă nu au primit un răspuns favorabil. Cred că expresia respectivă nu înseamnă altceva decât întrebarea A luat cineva bani de la Viva Credit?, pe care și-au adresat-o, din câte se pare, un număr destul de mare de oameni.

De ce spun că întrebarea asta a fost adresată de un număr mare de oameni? Pentru că expresiile sugerate de Google la căutări sunt selectate tocmai după frecvența lor, ceea ce înseamnă că interogarea ”luat cineva bani viva credit” este una folosită destul de des.

Mă voi opri aici, nu vreau să mai continui cu această idee, pentru că mie îmi este destul de clar: la VivaCredit rata de refuz este destul de ridicată. Și nu trebuie să mă creadă nimeni pe cuvânt. E doar părerea mea, concluzia mea personală, bazată atât pe propria experiență cu acest creditor, cât și pe faptul că lumea întreabă pe Google dacă a luat cineva bani de la Viva Credit.

Diferența dintre marketing și realitate este, în cazul meu, prea mare

Aici, pentru mine, se rupe definitiv relația de încredere.

VivaCredit se promovează puternic: 0% în primele 7 zile, răspuns în 15 minute, bani instant pe card, linie de credit rapidă, comunicare digitală, campanii promoționale recurente și un discurs foarte energic despre accesibilitate și viteză. Site-ul lor de prezentare și paginile promoționale merg exact în această direcție.

Cu toate acestea, experiența mea reală a fost diametral opusă:

- în 2017 am ajuns până la stadiul în care mi s-au cerut documente suplimentare, apoi am fost refuzat;

- în 2026 am fost refuzat după actualizarea datelor la telefon, fără a mi se oferi măcar un motiv;

- când am cerut explicații, am fost trimis la poștă, deși VivaCredit își organizează comunicarea contractuală și comercială tocmai în jurul mijloacelor electronice.

Asta nu înseamnă că VivaCredit nu acordă împrumuturi altor persoane. Evident că acordă. Înseamnă doar faptul că, în cazul meu, VivaCredit a ratat exact partea pe care eu o consider decisivă într-o recenzie Debitorul: transparența față de solicitantul real.

Ce nu pot să ignor din experiența din 2017

Principalul aspect care mă face să privesc VivaCredit cu rezerve este faptul că prima mea experiență cu ei contrastează puternic cu imaginea de rapiditate și simplitate pe care o promovează astăzi.

În 2017, produsul primit de mine era unul foarte clar definit: credit de consum de 680 lei, pe 21 de zile, cu scadență unică și cost zero în acel scenariu promoțional. Contractul arăta bine pe hârtie, nimic de obiectat.

Totuși, după acel pas contractual, VivaCredit a mai cerut documente și a precizat că trimiterea lor nu garantează obținerea creditului. Adică exact în punctul în care am crezut că lucrurile sunt deja practic rezolvate, VivaCredit păstra deschisă poarta refuzului.

Asta nu e neapărat contrar politicilor de creditare, dar este genul de experiență care îți lasă impresia că drumul spre aprobarea unui împrumut este prezentat întotdeauna mai simplu decât este în realitate.

Verdictul meu despre VivaCredit

Eu nu pot recomanda VivaCredit.

Nu pentru că ar fi un IFN neapărat ieșit din comun ca produs. Nu pentru că n-ar avea dreptul să respingă cereri. Și nu pentru că n-ar fi o instituție înregistrată oficial și activă pe piață de foarte mulți ani.

Nu pot recomanda acest IFN pentru că, în interacțiunea mea concretă cu VivaCredit, problema nu a fost refuzul în sine, ci felul în care au gestionat comunicarea atunci când transparența conta cel mai mult:

- au creat o așteptare mare și au livrat zero claritate;

- au mers foarte bine pe viteză și foarte prost pe explicații;

- au tratat digital partea care le convine și birocratic partea care nu le convine;

- au refuzat să îmi ofere o justificare minimă într-un canal electronic, deși propriile lor reguli și condiții legitimează tocmai acest tip de comunicare.

Mai direct spus, VivaCredit mi-a lăsat impresia unui IFN care comunică excelent când vrea să te aducă în funnel-ul de creditare și foarte slab când vrei să înțelegi de ce ai fost scos din el.

Poate că altor persoane le aprobă rapid și fără probleme. Nu contest asta. Dar eu, după două încercări eșuate, una în 2017 și una în 2026, nu pot să ignor același tipar: cerere, promisiune, opacitate, refuz, lipsă de explicații.

Iar pentru Debitorul, asta este suficient cât să trag o concluzie clară: VivaCredit nu este un IFN pe care pot să îl recomand, pentru că în relația mea de client real nu a demonstrat nici transparență, nici consecvență, nici respect real pentru dreptul solicitantului de a primi o explicație decentă.

În concluzie, nu recomand VivaCredit, dar îți pot recomanda să încerci CreditYes pentru a verifica mai multe oferte simultan. Și îți pot recomanda, de asemenea, următoarele IFN-uri, de la care am luat credite și am fost mulțumit:

Metodologie aplicată pentru VivaCredit

Pentru această evaluare am analizat experiența de aplicare pentru un împrumut de 500 lei oferit de VivaCredit, denumirea comercială a Viva Credit IFN S.A., instituție financiară nebancară cu sediul în Iancu de Hunedoara 8, Sector 1, București, e-mail: info@vivacredit.ro, înscrisă în Registrul General al BNR cu nr. RG-PJR-41-110267/2010 și în Registrul Special al BNR cu nr. RS-PJR-41-110103/2018, Nr. Registrul Comerțului: J2010008045408, CUI: 27311289. Review-ul se bazează pe informațiile disponibile public, pe documentele și comunicările avute cu creditorul, precum și pe experiența directă de solicitare a unui credit. Spre deosebire de alte teste publicate pe Debitorul, în cazul VivaCredit nu am primit efectiv împrumutul solicitat.

Evaluarea include două experiențe personale distincte cu VivaCredit: o solicitare din 2017, când am ajuns până la primirea unui contract pentru un împrumut de 680 lei, care nu mi-a fost acordat, și o nouă încercare în 2026, când am aplicat pentru un credit de 500 lei, însă am fost refuzat după actualizarea datelor și discuția telefonică cu un reprezentant VivaCredit.

În 2026, testul nu a putut fi dus până la etapa de aprobare, primire a banilor și rambursare, deoarece VivaCredit mi-a comunicat că nu mă încadrez conform normelor interne.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu rezultatul cererii de credit;

- etapele parcurse în procesul de aplicare;

- claritatea criteriilor de eligibilitate comunicate solicitantului;

- explicațiile oferite privind motivul de refuz;

- diferența dintre promisiunile comerciale și experiența reală de aplicare;

- informațiile publice privind costurile, DAE, dobânzile, comisioanele și alte costuri;

- claritatea documentelor și a informațiilor precontractuale disponibile;

- viteza procesului de analiză și comunicare;

- modul în care VivaCredit gestionează solicitările de clarificare după refuz;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă experiența observată la data testării și se referă strict la cazul meu concret. Faptul că nu am primit un împrumut de la VivaCredit nu înseamnă că alți solicitanți nu pot obține un împrumut. Condițiile pot varia în funcție de profilul solicitantului, veniturile declarate, istoricul de credit, politica internă a creditorului, normele de risc și modificările ulterioare ale ofertei.

De asemenea, refuzul unei cereri de credit nu este, în sine, o problemă. Orice IFN are dreptul să analizeze o solicitare și să decidă dacă acordă sau nu împrumutul. În această evaluare, am pus accentul pe transparența procesului de aplicare, pe claritatea comunicării și pe modul în care VivaCredit a gestionat solicitarea mea de a oferi explicații privind motivele de refuz.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 27 februarie 2026

Tip evaluare: Test real ca solicitant de credit, fără acordarea împrumutului

Ultima actualizare: 16.05.2026