Avinto – tot ce vrei să știi despre acest IFN

Recenzie Avinto după un test real în care am împrumutat 500 lei fără dobândă, însă am constatat că există un comision de analiză care a anulat practic acest beneficiu.

Pentru o linie de credit în valoare de 1.000 lei, cu perioada de rambursare de 3 luni, dobânda este de 0% pe zi în primele 7 zile și 1% pe zi până la sfârșitul perioadei de rambursare. Comisionul unic de analiză dosar este 50 lei, DAE este 2.286,94%, costurile totale ale creditării sunt de maximum 1.000 lei, iar suma totală de plată este de maximum 2.000 lei.

Valorile indicate pentru creditul din acest exemplu au fost calculate presupunând că întreaga sumă aprobată a fost retrasă integral la acordarea creditului.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Despre Avinto

Pro

- Suma aprobată a fost exact suma solicitată în testul meu, fără limită mai mare preaprobată automat

- Fluxul de aplicare a fost rapid, logic și ușor de urmărit

- Dobândă promoțională de 0% în primele 7 zile

- Comisionul de analiză a fost afișat în ofertă și în documente, nu descoperit după semnare

- Documentele contractuale au putut fi consultate înainte de acceptarea ofertei

- După rambursare, închiderea liniei de credit a fost confirmată oficial pe e-mail

Contra

- Promoția de 0% în primele 7 zile nu înseamnă credit cu zero costuri, din cauza comisionului de analiză

- În testul meu, din 500 lei aprobați, suma disponibilă efectiv a fost 450 lei după reținerea comisionului

- Dobânda standard de 1% pe zi devine costisitoare după perioada promoțională

- Produsul este o linie de credit revolving, nu un împrumut simplu cu o singură scadență

- Linia de credit poate fi prelungită automat dacă nu există notificare de închidere

- Întârzierile pot duce la penalități, raportare în Biroul de Credit, scadență anticipată și executare silită

Înainte să aplici la Avinto, merită să faci un lucru simplu, și anume să te uiți nu doar la promisiunea cu „0% în primele 7 zile”, ci și la ce sumă îți intră efectiv în cont după semnarea contractului. În cazul meu, exact aici s-a văzut diferența dintre mesajul comercial și costul real al produsului.

Am testat Avinto la fel cum testez toate IFN-urile pe Debitorul.ro: pe cont propriu, cu date reale, cu un venit declarat la nivelul salariului minim net pe economie și parcurgând întregul flux, de la simulare până la închiderea liniei de credit. Cu alte cuvinte, nu m-am oprit la calculatorul de pe site sau la oferta afișată pe homepage, ci am mers până la capăt: contract, tragere, rambursare și confirmarea oficială a închiderii liniei de credit.

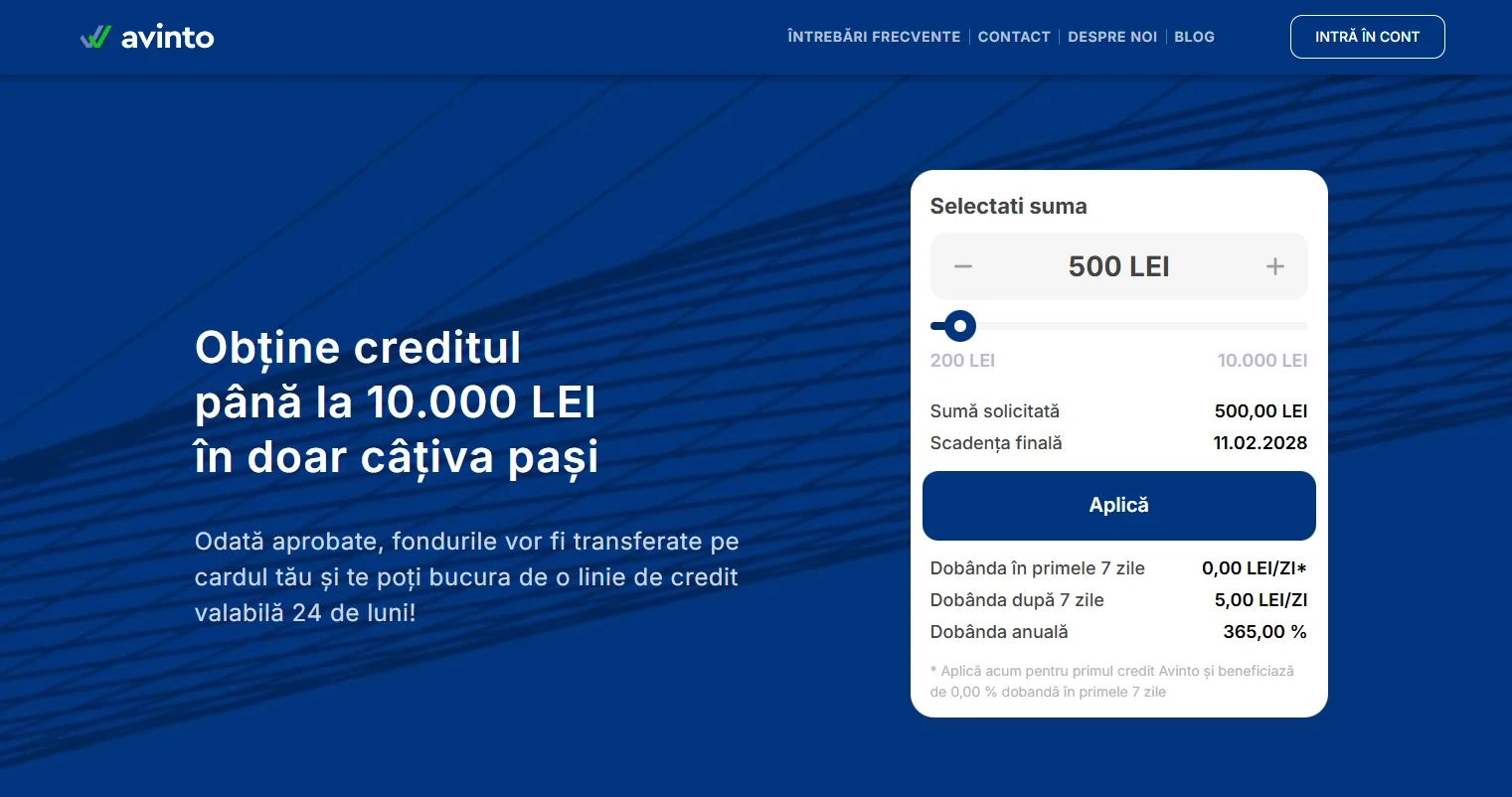

Captură de ecran cu pagina principală Avinto și calculatorul setat la 500 lei

Verifică valabilitatea ofertei Avinto cu 0% dobândă

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Ce promite Avinto și de ce mi-a atras atenția

Avinto se prezintă curat, modern și destul de direct, iar mesajul principal e simplu și ușor de înțeles. Poți obține online, în câțiva pași, până la 10.000 de lei sub forma unei linii de credit valabile 24 de luni. Pentru suma testată de mine, 500 de lei, site-ul afișa două repere care atrag imediat atenția, 0 lei pe zi în primele 7 zile și 5 lei pe zi după expirarea promoției.

Aici este și primul aspect pe care am vrut să-l verific, și anume dacă acel „0%” chiar înseamnă un credit fără cost real sau dacă, în spate, există și alte sume care schimbă ecuația.

Ce mi-a plăcut la modul de prezentare a ofertei este că Avinto nu ascunde faptul că produsul este o linie de credit, nu un împrumut clasic, pe termen scurt, cu o singură scadență. Pe homepage apare clar ideea de limită de credit și de valabilitate pe 24 de luni, iar asta mi se pare util, pentru că multe persoane confundă foarte ușor aceste două tipuri de produse.

Cum a decurs procesul de aplicare în cazul meu

Fluxul de aplicare la Avinto a fost mai degrabă administrativ decât spectaculos. Nu a fost o experiență încărcată inutil, însă nici una minimalistă, iar per total mi-a dat impresia unei platforme care încearcă să standardizeze procesul și să-l țină bine sub control.

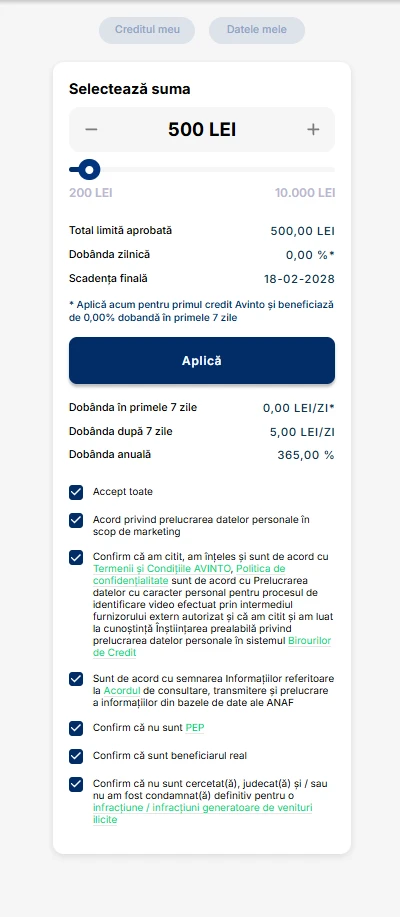

După selectarea sumei, a urmat partea de bifări și declarații. Nu a fost vorba doar despre acceptarea termenilor, pentru că am observat că platforma adună la un loc acordurile privind prelucrarea datelor, verificările la Biroul de Credit și ANAF, declarațiile despre statutul de PEP (persoană expusă public), beneficiarul real și alte confirmări juridice relevante. Este un pas care se parcurge rapid, dar care, realist vorbind, nu ar trebui bifat mecanic.

Captură de ecran Avinto în care apar suma de 500 lei, dobânda 0% în primele 7 zile și toate declarațiile/bifările necesare

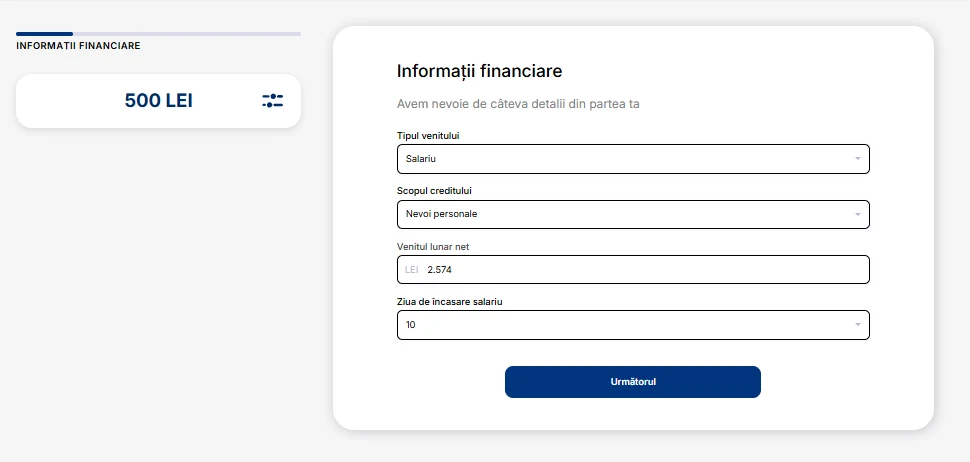

A urmat completarea informațiilor financiare, unde am folosit profilul standard din metodologia Debitorul.ro, respectiv un venit net lunar de 2.574 lei, salariu, scopul creditului „nevoi personale” și ziua de încasare a salariului pe 10.

Captură de ecran cu pagina „Informații financiare”, unde apar tipul venitului, scopul creditului, venitul net lunar de 2.574 lei și ziua de încasare a salariului

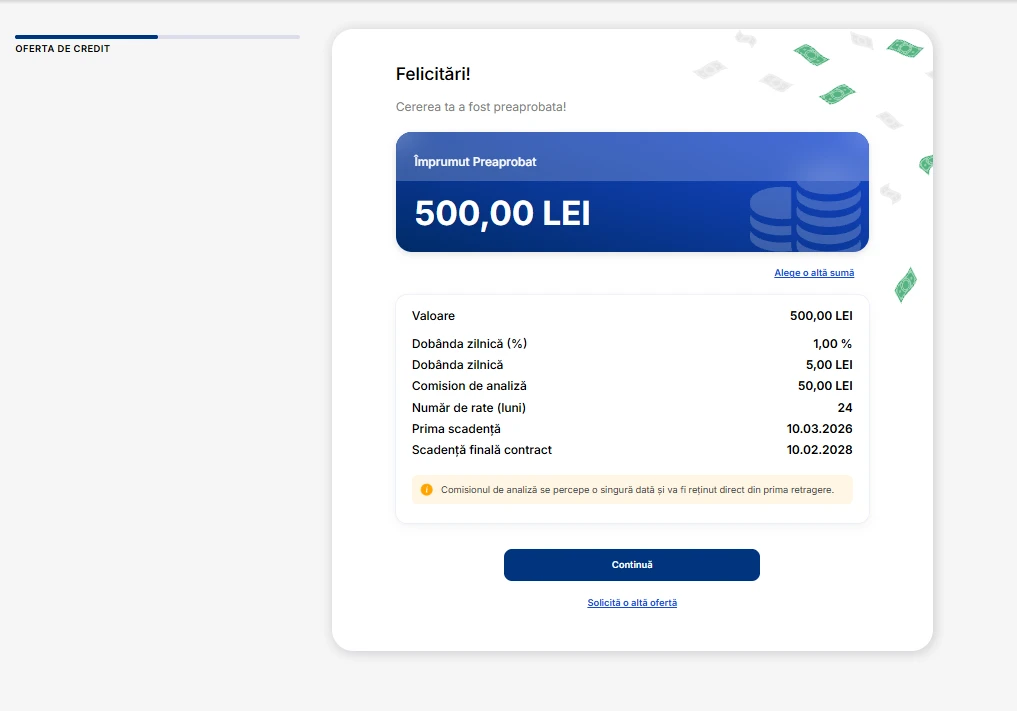

Apoi a venit etapa de preaprobare, unde merită remarcat un detaliu important. Spre deosebire de HoraCredit și CreditPrime, Avinto nu mi-a aprobat o limită mai mare decât cea cerută, iar în condițiile în care am solicitat 500 de lei, oferta preaprobată a fost exact aceeași sumă. Pentru mine, care am mai testat și ofertele altor IFN-uri, nu este un lucru banal, pentru că am observat că există situații în care IFN-urile încearcă să împingă clientul spre o limită mai mare decât nevoia sa reală. În cazul meu, Avinto a menținut suma solicitată de mine, fără ajustări.

Captură de ecran cu mesajul „Felicitări! Cererea ta a fost preaprobată!” pentru 500 lei, unde apar dobânda zilnică de 1%, dobânda zilnică de 5 lei și comisionul de analiză de 50 lei

După preaprobare, Avinto mi-a cerut să înregistrez cardul, iar apoi am ajuns în zona de ofertă finală, unde puteam deschide documentele relevante înainte de acceptare, inclusiv formularul standard european, contractul și termenii și condițiile.

Captură de ecran cu pasul de înregistrare card în platforma Avinto

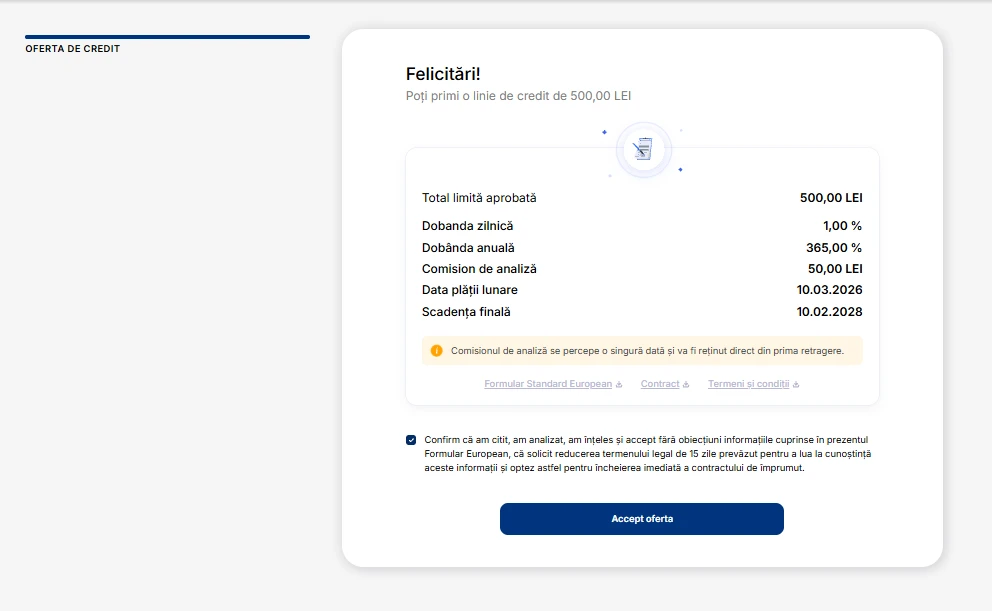

Captură de ecran cu oferta finală Avinto, unde apar limita aprobată de 500 lei, dobânda de 1% pe zi, comisionul de analiză de 50 lei și linkurile către documentele contractuale

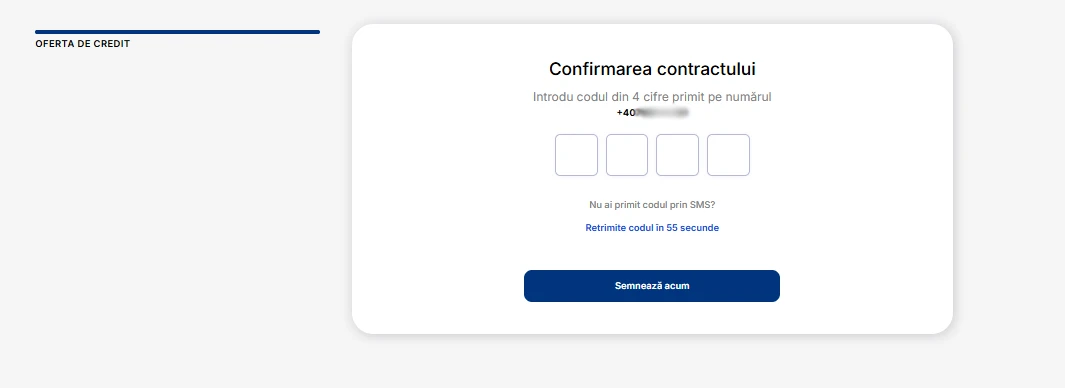

Semnarea s-a făcut prin cod SMS, iar din momentul în care am intrat efectiv în fluxul de aplicare până la confirmarea retragerii au trecut aproximativ 10–15 minute. Nu a fost instantaneu, dar a fost suficient de rapid cât să se încadreze în caracteristicile de viteză ale unui produs digital.

Captură de ecran cu instrucțiuni de confirmare a contractului prin cod SMS

Unde începe, de fapt, costul real al creditului

Partea cea mai importantă din această recenzie nu este faptul că Avinto oferă 0% în primele 7 zile, ci aceea că, cel puțin în testul meu, oferta contractuală includea un comision de analiză de 50 lei, reținut din prima tragere.

În opinia mea, acest detaliu schimbă radical felul în care trebuie evaluată oferta Avinto.

Pe scurt, în cazul meu, datele relevante au fost acestea:

- suma solicitată: 500 lei;

- suma aprobată: 500 lei;

- dobânda în primele 7 zile: 0%;

- dobânda după 7 zile: 1% pe zi;

- comision de analiză: 50 lei, perceput o singură dată și reținut din prima retragere.

Așadar, chiar dacă promoția cu 0% există, pentru un client aflat la primul produs Avinto creditul nu este, în realitate, gratuit. Dacă din 500 lei se rețin 50 lei, suma care îți ajunge efectiv la dispoziție este 450 lei. Iar dacă rambursezi rapid banii împrumutați, fără să apuci să acumulezi dobândă, costul real nu este 0, ci 50 lei.

Astfel, raportat la suma efectiv încasată, costul concret din testul meu a fost de 11,11%.

Aici se vede foarte bine de ce, în recenziile de pe Debitorul.ro, eu nu mă raportez doar la dobânda afișată pe site. Fac asta deoarece, pentru clientul unui IFN, miza reală nu este doar procentul menționat pe site, ci suma care intră efectiv în cont și suma care trebuie plătită, la final, pentru încheierea relației contractuale.

Avinto nu mi-a vândut o iluzie, dar nici nu mi-a dat un credit gratuit

Cred că trebuie să subliniez foarte clar acest lucru, pentru că spune aproape tot ce trebuie să știi despre despre Avinto.

Pe de o parte, platforma a fost coerentă. În ecranul de preaprobare și apoi în oferta finală, comisionul de analiză era afișat clar. Nu am descoperit comisionul de 50 de lei abia după semnarea contractului și nici nu a apărut mai târziu sub o denumire obscură. Din acest punct de vedere, Avinto a fost mai corect decât multe IFN-uri care împachetează costul sub formule mai greu de urmărit.

Pe de altă parte, dacă un cititor observă doar mesajul comercial cu „0% în primele 7 zile” și nu parcurge cu atenție întregul proces de aplicare, poate rămâne cu impresia greșită că primul credit este gratuit. În realitate, cel puțin în testul meu, nu a fost gratuit. A fost un credit fără dobândă în primele 7 zile, dar cu un cost efectiv de 50 lei.

Aceasta este o diferență importantă și cred că merită subliniată de la început, în special pentru clienții noi care ar putea avea așteptări greșite atunci când se împrumută de la Avinto. Da, avinto este un creditor care aprobă rapid împrumutul și nu-i poate fi reproșat nimic din acest punct de vedere. Însă nu este genul de creditor de unde poți împrumuta bani cu zero costuri, cum sunt, de exemplu, HoraCredit și CreditPrime.

Ce am găsit în contract și în formularul european

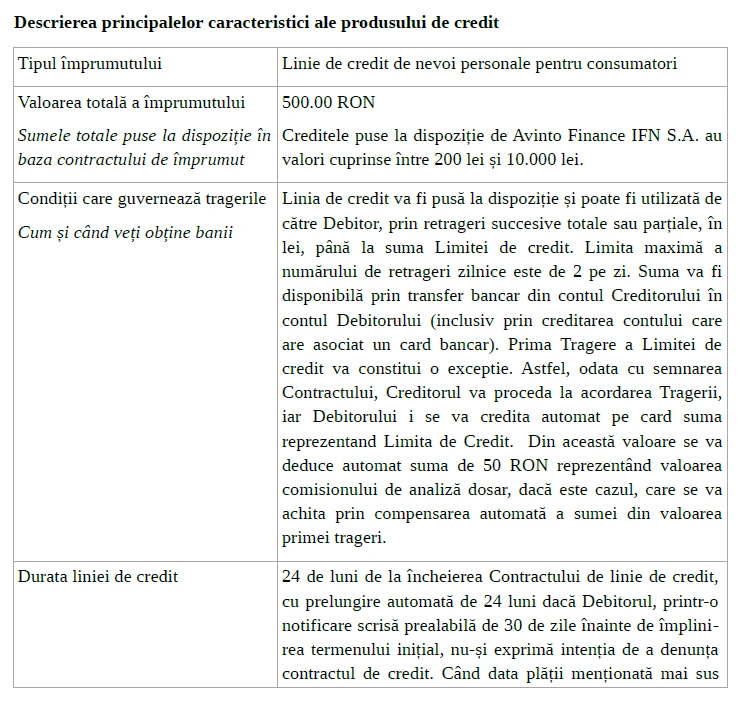

După semnarea contractului, documentele mi-au confirmat structura produsului, și anume faptul că Avinto acordă o linie de credit revolving, nu un împrumut clasic, pe termen scurt. În cazul meu, linia a avut următoarele coordonate:

- limită de credit: 500 lei;

- durată contractuală: 24 de luni;

- prelungire automată cu încă 24 de luni, dacă nu există notificare contrară cu 30 de zile înainte de expirare;

- termenul primei trageri: 3 luni;

- scadență lunară: data de 10;

- dobândă zilnică: 1% din suma utilizată;

- DAE contractuală: 1988,15%;

- comision de analiză: 50 lei.

De menționat aici și diferența dintre limbajul de marketing și limbajul contractual. Am constatat că pe site se vede foarte ușor dobânda zilnică și rata anuală nominală, însă în documentele efective, produsul capătă altă greutate. Practic, în contract apare un DAE foarte mare, apare mecanica tragerilor din linia de credit, logica scadențelor lunare și consecințele întârzierii la plată.

Captură de ecran ce contine un extras din Formularul Standard European pentru Avinto

Un alt detaliu relevant ține de modul de rambursare. Pentru prima tragere, termenul integral de plată este de 3 luni. Însă în primele două luni produsul funcționează în logica plății dobânzii aferente fiecărei luni, iar în a treia lună se achită principalul rămas, împreună cu dobânda și celelalte costuri datorate. Cu alte cuvinte, nu este genul de produs pe care îl rambursezi integral la o singură dată fixă, ci unul care funcționează după mecanismul specific unei linii de credit.

Cu ce iese în evidență Avinto

Sunt câteva lucruri pe care le consider puncte tari și care, din punctul meu de vedere, merită menționate în această recenzie.

Primul ține de coerența dintre suma cerută și suma aprobată. Eu am cerut 500 de lei și am primit exact 500 de lei ca limită, fără să fiu împins spre o sumă mai mare și fără senzația că interfața încearcă să mă ducă spre un împrumut peste nevoia mea reală.

Al doilea ține de claritatea fluxului de aplicare și aprobare a împrumutului. Pașii au fost ușor de urmărit, aplicația s-a mișcat bine, ecranele au fost curate, iar documentele au putut fi consultate înainte de semnare, ceea ce este foarte important.

Al treilea punct forte este reprezentat de transparența documentară. În etapa finală a ofertei puteam deschide direct formularul european, contractul și termenii, fără să fie nevoie să caut separat prin site informații esențiale despre produs.

Al patrulea aspect, și unul care pentru mine contează foarte mult, este închiderea efectivă a liniei de credit. Eu am mers până la capăt cu testul, iar după ce am achitat toate obligațiile de plată, am cerut închiderea liniei și am primit o confirmare clară că linia de credit a fost închisă și că toate obligațiile au fost lichidate.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

La ce trebuie să fii atent

Dacă ar fi să rezum tot ce ține de zona de prudență într-o singură idee, aș spune așa: Avinto este mai transparent decât multe produse din piața IFN-urilor, dar asta nu schimbă faptul că linia sa de credit poate deveni scumpă dacă te uiți doar la promisiunea din mesajul promoțional.

Sunt patru lucruri la care eu aș fi foarte atent ca debitor.

Primul este că „0% în primele 7 zile” nu înseamnă automat că nu există niciun cost. În testul meu, comisionul de analiză a fost un cost real, prezent din primul moment, chiar dacă promoția lăsa impresia unui credit fără cheltuieli.

Al doilea este că produsul nu trebuie privit ca un credit simplu, de tipul „iau azi 500 de lei și închid rapid totul”. Vorbim despre o linie de credit pe 24 de luni (revolving), cu posibilitate de prelungire automată și cu o logică proprie de trageri și scadențe lunare. Dacă o tratezi ca pe un credit flash obișnuit, riști să înțelegi doar o parte din cum funcționează în realitate.

Al treilea lucru important este că dobânda de 1% pe zi devine repede apăsătoare după ce trece perioada promoțională. La 500 de lei înseamnă 5 lei pe zi, iar pe sume mai mari costul zilnic începe să se simtă foarte repede.

Al patrulea este că întârzierea la plată este tratată destul de serios în contract. Penalitățile de întârziere sunt în cuantum de 1% pe zi, procent aplicat la principalul restant. De asemenea, există posibilitatea raportării la Biroul de Credit după depășirea unui anumit prag de întârziere, iar dacă restanța se prelungește foarte mult se poate ajunge la scadență anticipată și chiar la executare silită.

Relația dintre ofertă și realitatea efectivă

Un IFN nu ar trebui judecat doar după cât costă produsul său de creditare, ci și după cât de clar îți arată, de fapt, costul acelui produs.

La Avinto, oferta prezentată pe site mi-a atras atenția prin promoția cu 0% și prin ideea de acces rapid la bani. Experiența reală mi-a arătat însă un produs ceva mai nuanțat, care este bine organizat, destul de clar în pași și coerent în documente, dar care vine și cu un cost concret, prin comisionul de analiză, chiar și în situația în care dobânda promoțională pare, la prima vedere, să lucreze în favoarea clientului.

De aceea, pentru mine, Avinto nu intră în categoria produselor ieftine, ci în categoria produselor suficient de transparente încât să înțelegi ce semnezi, atâta timp cât citești tot până la capăt.

Cum a mers închiderea liniei de credit

Închiderea liniei de credit este adevăratul test de maturitate al oricărui IFN, pentru că abia atunci se vede dacă, după rambursare, clientul primește confirmarea fermă că obligațiile sale au fost stinse și că linia a fost închisă efectiv.

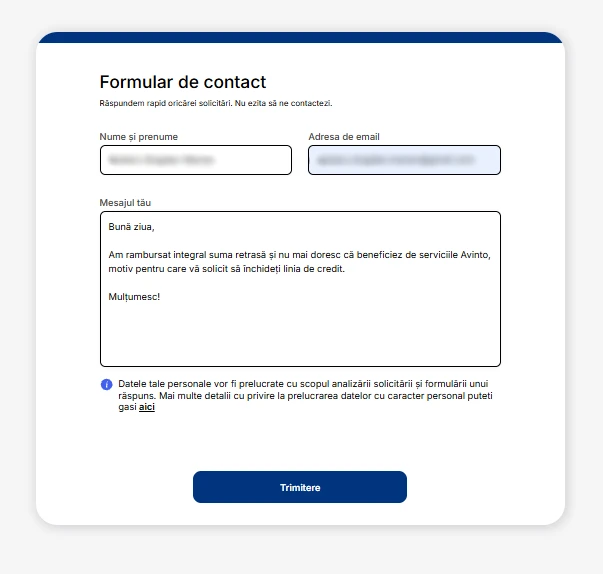

În cazul Avinto, după ce am achitat integral toate obligațiile, am cerut închiderea liniei de credit prin formularul de contact de pe site. Mesajul trimis a fost unul simplu și direct, în care am precizat că am rambursat integral suma retrasă, că nu mai doresc să folosesc în continuare serviciile Avinto și că solicit, în consecință, închiderea liniei de credit.

Captură de ecran cu formularul de contact completat pentru solicitarea de închidere a liniei de credit Avinto

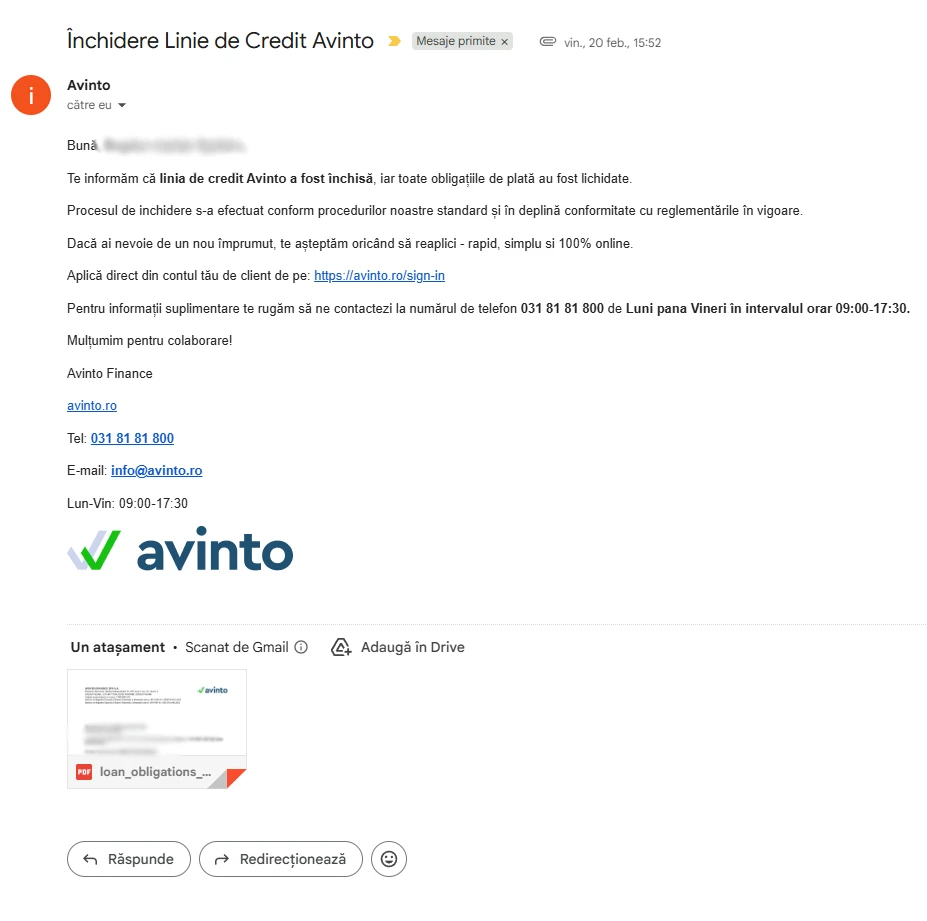

Ulterior, am primit pe email confirmarea că linia de credit Avinto a fost închisă și că toate obligațiile de plată au fost lichidate. În plus, am primit și documentul care atestă stingerea integrală a obligațiilor și închiderea liniei de credit.

Captură de ecran cu e-mailul Avinto privind închiderea liniei de credit Avinto

Evaluarea mea după metodologia Debitorul

La capitolul transparență, Avinto stă bine. Comisionul de analiză a apărut explicit în ofertă și în documente, iar produsul a fost prezentat ca linie de credit, nu mascat ca împrumut simplu. Totuși, ar fi stat chiar mai bine la acest capitol dacă acel comision ar fi fost afișat clar, direct în simulatorul de credit, nu pe o poziție inferioară în site.

La capitolul cost real, Avinto stă decent la nivel de onestitate, dar nu și la nivel de cost. Creditul din testul meu nu a fost gratuit, chiar dacă a intrat sub promoția de 0% în primele 7 zile, pentru că în realitate a existat un cost clar încă de la început, prin reținerea comisionului de 50 de lei din prima tragere.

La capitolul experiență de utilizare, scorul meu este bun. Fluxul a fost fluent, logic și suficient de rapid, fără niciun fel de blocaj.

La capitolul corectitudinea mesajului comercial, am o rezervă. Nu pentru că promoția ar fi falsă, ci pentru că formularea „0% în primele 7 zile” poate suna mai generos decât se simte în buzunarul clientului aflat la primul credit, dacă acesta plătește și comisionul de analiză.

La capitolul închidere credit și relație post-contractuală, Avinto stă bine. Am cerut închiderea liniei de credit printr-un mesaj simplu și am primit imediat confirmarea pe mail, alături de documentul ce confirmă stingerea obligațiilor contractuale.

Părerea mea generală despre Avinto

În urma experienței mele cu Avinto, impresia mea este că vorbim despre un IFN pe care îl poți lua în calcul, dar numai dacă îți este clar care sunt condițiile contractuale și ai un plan clar de rambursare și închidere a liniei de credit.

Persdonal, nu l-aș numi în niciun caz un IFN ieftin. În schimb, oferta sa mi se pare mai clară și mai așezată decât multe produse din aceeași zonă. Apreciez că nu mi-a aprobat mai mult decât am cerut, nu a ascuns costul de analiză până după semnarea contractului și nu a lăsat lucrurile neclare la final.

În cazul meu, lucrurile au arătat destul de simplu. Am cerut 500 de lei și am primit o limită de 500 de lei, am trecut printr-un flux digital bine ordonat, am văzut că promoția de 0% nu înseamnă în practică lipsa oricărui cost (din cauza comisionului de analiză), iar după rambursare am obținut închiderea liniei și confirmarea oficială că obligațiile au fost stinse.

Concluzia mea este că Avinto poate fi o opțiune rezonabilă pentru cineva care apreciază simplitatea și viteza mare de aprobare, dar linia sa de credit nu trebuie evaluată doar după mesajele comerciale. E important să citești tot, mai ales partea legată de comisionul de analiză și de modul în care funcționează o linie de credit revolving. Dacă aplici pentru un împrumut Avinto știind de la început că îl vei rambursa la timp și că vei închide linia de credit, poți evita surprizele. Însă dacă te uiți doar la promoția cu „0%”, riști să înțelegi doar o parte din ceea ce înseamnă costul real al acestui produs.

Vezi și: Comparația mea între Avinto și Acredit

Vizitează site-ul oficial Avinto.ro

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Metodologie aplicată pentru Avinto

Pentru această evaluare am analizat experiența de aplicare pentru un împrumut de 500 lei oferit de Avinto, denumirea comercială a AVINTO FINANCE IFN S.A., C.U.I. 46777294, Nr. Registrul Comerțului J2022017423401, BNR Registrul General RG-PJE-41-110387/04.01.2023, BNR Registrul Special RS-PJR-41-110154 /14.06.2023, adresa: Splaiul Independenței nr. 319H, Oslo Office Building, etaj 1, Sector 6, Mun. București. Review-ul se bazează pe informațiile disponibile public, pe documentele primite în procesul de aplicare și pe experiența directă de solicitare, aprobare, primire a banilor și rambursare.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu suma aprobată;

- suma efectiv primită în cont;

- costul și suma totală de rambursat;

- DAE, dobânzi, comisioane și alte costuri;

- claritatea contractului și a informațiilor precontractuale;

- viteza procesului de aplicare și aprobare;

- condițiile de rambursare anticipată sau la termen;

- penalitățile și consecințele întârzierii la plată;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă situația observată la data testării, iar condițiile pot varia în funcție de profilul solicitantului, politica internă a creditorului și modificările ulterioare ale ofertei.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 18 februarie 2026

Tip evaluare: Test real ca solicitant de credit

Ultima actualizare: 16.05.2026