CreditPrime – experiența mea cu acest IFN

Am testat CreditPrime, am luat un împrumut de 500 lei, iar concluzia mea e că aprobarea a fost într-adevăr rapidă și am beneficiat de 0% dobândă, așa cum se menționează pe site.

Pentru o linie de credit în valoare totală de 10.000 lei, cu rata dobânzii zilnice fixe de 0,55%, dobânda zilnică este de 55 lei. Comisioanele și taxele sunt 0 lei. Durata contractului de credit este de 24 de luni, calculul fiind realizat pentru o perioadă de utilizare de 12 luni. Dobânda Anuală Efectivă este 465,68%, iar suma totală de plată este 20.000 lei.

DAE și suma totală de plată sunt calculate pe ipoteza că limita de credit este încasată integral și imediat după încheierea contractului, cu rambursarea integrală în 12 luni prin plata lunară la scadență a sumei minime de plată, iar la finalul contractului a datoriei integrale.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Despre CreditPrime

Pro

- Promoția cu 0% dobândă s-a aplicat efectiv în testul meu

- Nu am identificat comisioane ascunse care să anuleze oferta promoțională

- Procesul de aplicare este online, logic și ușor de urmărit

- Verificare de identitate la distanță, cu link securizat sau cod QR

- Documentație precontractuală transmisă înainte de pasul final

- Rambursarea a fost simplă, iar plata a fost confirmată rapid prin e-mail

- Închiderea liniei de credit a fost confirmată oficial după solicitarea mea

Contra

- Produsul este o linie de credit revolving, nu un împrumut simplu care se închide automat

- Dobânda standard devine ridicată după expirarea perioadei promoționale

- Oferta este avantajoasă doar dacă rambursezi rapid și nu folosești produsul pe termen lung

- Rambursarea unei trageri nu înseamnă automat și închiderea liniei de credit

- Plata minimă poate menține produsul activ și poate duce la costuri mai mari în timp

- Întârzierile pot duce la suspendarea limitei, raportare în Biroul de Credit și scadență anticipată

Dacă vrei să iei în considerare un IFN pe care eu chiar l-am testat cap-coadă, de la aplicare până la închiderea liniei de credit, CreditPrime merită luat în calcul. Nu spun asta pentru a-i face reclamă și nici pentru că așa scrie pe site-ul lor, ci pentru că am trecut efectiv prin tot procesul și, în cazul meu, două promisiuni importante s-au confirmat: aprobarea a venit repede, iar oferta de 0% dobândă în primele 30 de zile a fost reală, nu cosmetizată prin comisioane ascunse.

Totuși, împrumutul CreditPrime nu este genul de produs pe care l-aș recomanda oricui și în orice situație, pentru că dincolo de promoția inițială vorbim despre o linie de credit revolving, cu o structură contractuală pe care trebuie să o înțelegi bine înainte să apeși pe butonul de aplicare.

Verifică pe site-ul CreditPrime promoția cu 0% dobândă

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Eu evaluez IFN-urile doar după ce mă împrumut efectiv de la ele, iar testul acesta a fost făcut exact în logica metodologiei mele, pe baza experienței reale de client, a documentelor primite și a costurilor efective. În plus, contextul în care am efectuat împrumutul este foarte important, întrucât am aplicat cu un profil cât mai apropiat de cel al unui consumator obișnuit. În metodologia mea am explicat clar că, la data aplicării, veniturile mele raportate la ANAF corespund salariului minim net de 2.574 lei. Cred că asta face testul cu atât mai util pentru cineva fără un venit mare, care vrea să vadă cum arată în practică accesarea unui credit rapid în condiții normale.

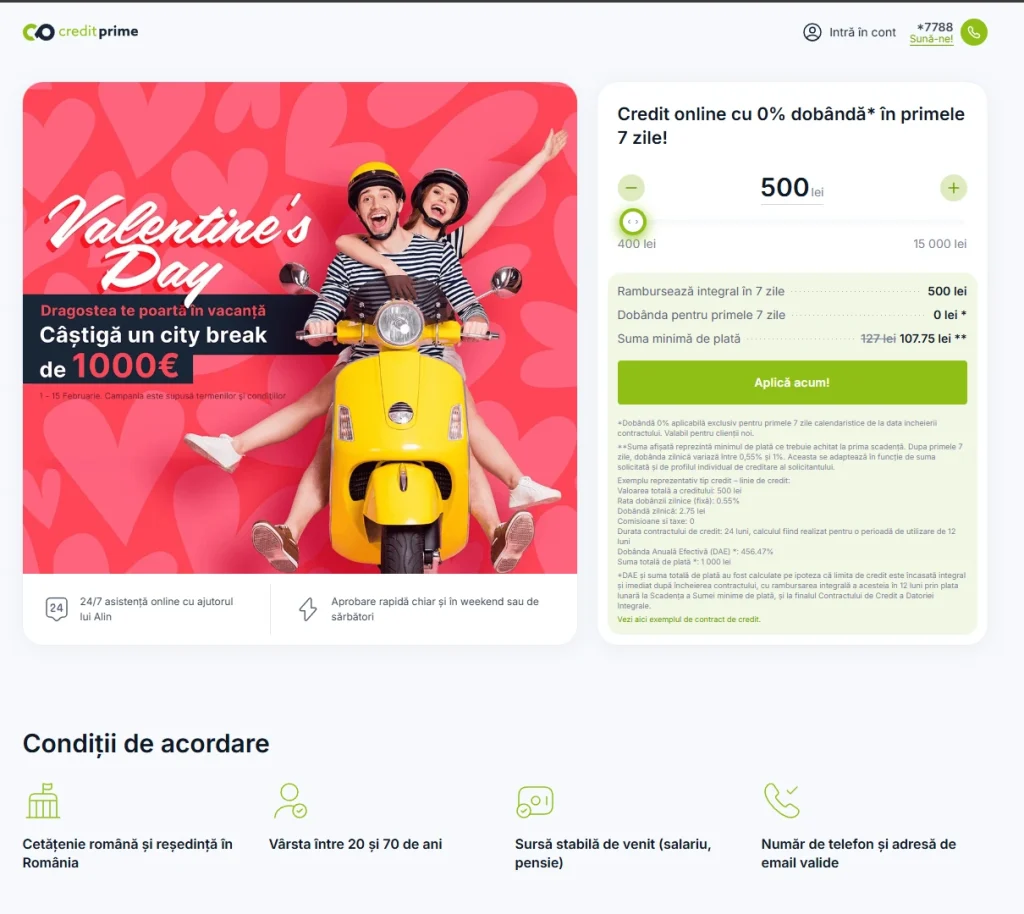

Prima impresie? Oferta sună bine, dar nu m-am oprit la ce scrie pe site

La prima vedere, CreditPrime se prezintă exact cum te-ai aștepta de la un IFN modern: interfață curată, calculator de credit simplu, mesaj comercial clar și accent puternic pe viteză. În cazul meu, am pornit testul de la o tragere mică, de 500 lei, tocmai pentru că în zona creditelor rapide sumele mici sunt cele mai relevante pentru comparații reale. Din captura de ecran a calculatorului se vede foarte clar că accentul comercial cade pe promoția cu 0% dobândă în primele 30 zile, ceea ce mi s-a părut corect ca punct de plecare, dar nu suficient pentru o concluzie. Din experiența mea, adevărul nu stă niciodată doar în sliderul de pe site, ci în contract, în anexele contractuale și în ce se întâmplă după ce ai primit efectiv banii în cont.

Ce mi-a plăcut încă din această etapă a fost că produsul CreditPrime nu este prezentat ca un credit clasic, ci ca o linie de credit. Asta e o nuanță esențială. În documentele precontractuale pe care le-am primit apare explicit mențiunea că este vorba despre un credit de consum pentru nevoi personale de tip revolving, cu o limită de credit de până la 8.000 lei și cu durata contractuală de 24 de luni. Tot acolo se precizează că limita poate fi utilizată prin trageri succesive, iar reutilizarea ei este posibilă după achitarea datoriei integrale sau, după caz, în condițiile contractului. Asta înseamnă că nu vorbim despre un simplu „împrumut pe 30 de zile”, ci despre un produs care poate rămâne activ mult timp dacă nu îl închizi.

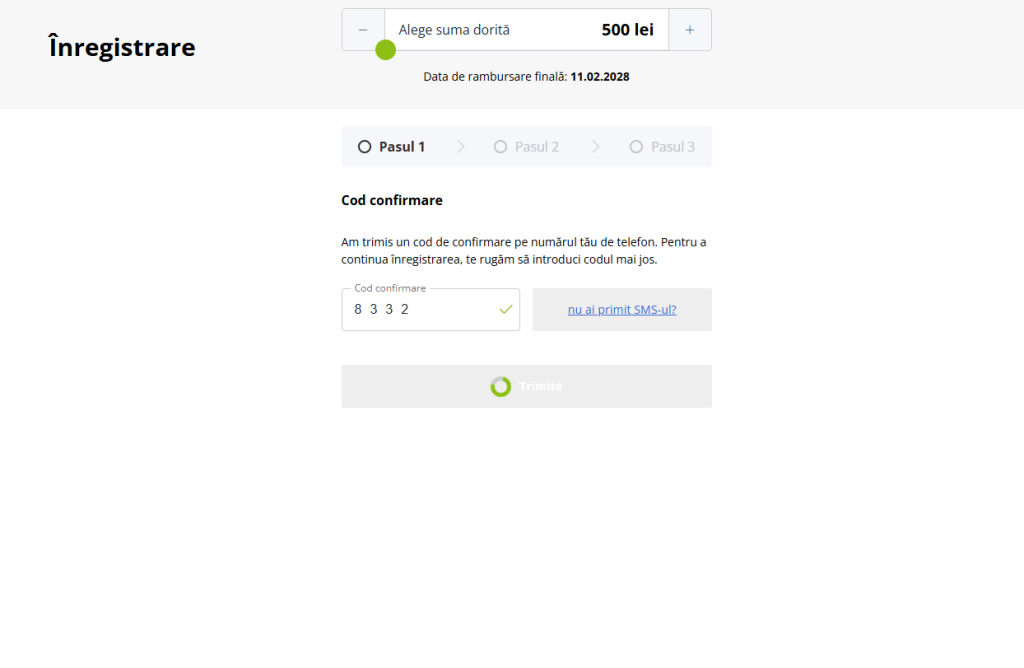

Procesul de aplicare a fost simplu, logic, dar cu verificări reale

Partea de aplicare mi s-a părut destul de bine gândită. În primul rând, nu am avut sentimentul unui formular făcut în grabă sau al unei platforme care încearcă să te împingă direct în contract fără să înțelegi nimic. Din capturile mele de ecran se vede că există o succesiune clară de pași, iar unul dintre momentele importante este confirmarea prin SMS. În cazul meu, am primit codul de confirmare și am mers mai departe destul de ușor.

Captură de ecran cu alegerea sumei dorite la CreditPrime

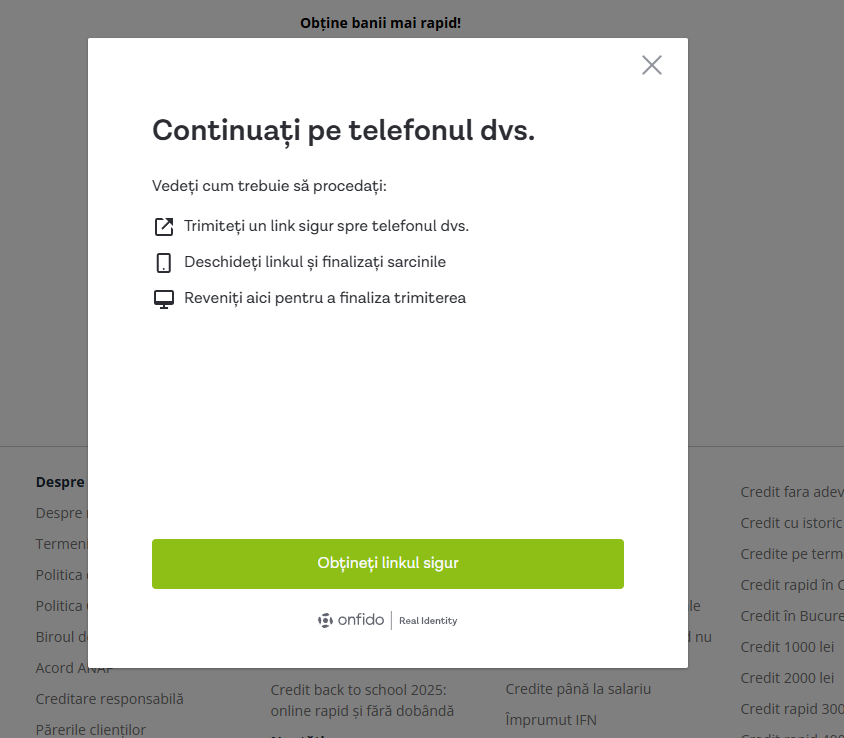

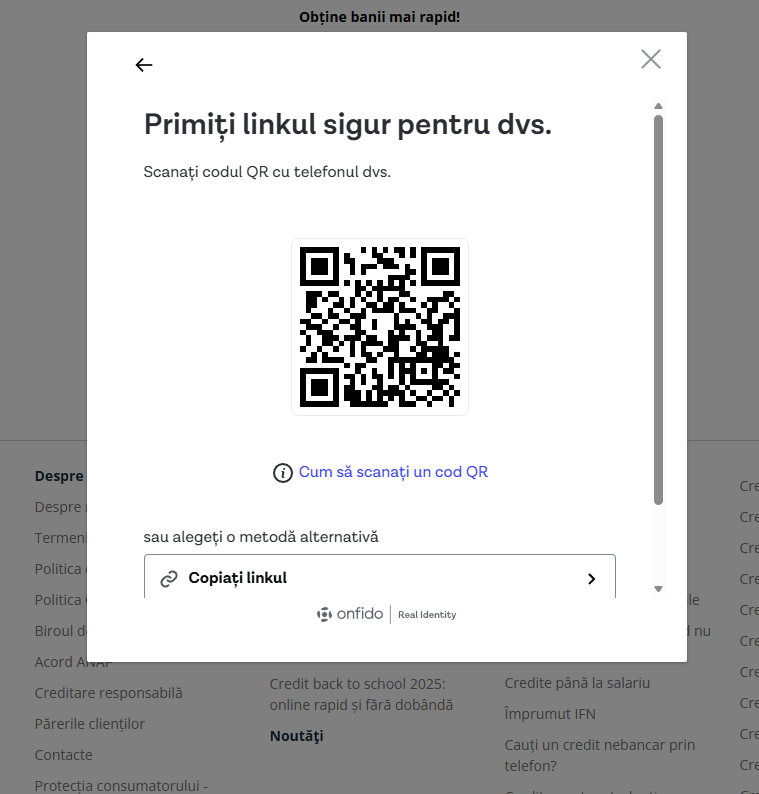

A urmat verificarea identității, iar aici CreditPrime m-a trimis să continui o parte din proces pe telefon, printr-un flux de verificare extern. Nu a fost cel mai comod pas din lume, dar nici nu l-aș trece la minusuri serioase, pentru că în prezent verificarea identității la distanță este deja standard pentru multe produse financiare. Important este că procesul a fost clar: am primit instrucțiuni, apoi am avut opțiunea de a continua printr-un link securizat sau prin scanarea unui cod QR.

Captură de ecran cu notificarea CreditPrime pentru a continua verificarea pe telefon

Captură de ecran cu link-ul securizat de verificare și codul QR

Din punctul meu de vedere, aceasta este o experiență cel puțin acceptabilă pentru orice serviciu de creditare: 100% online, dar nu superficial. Din ce am constatat, CreditPrime nu pare să sacrifice complet filtrarea solicitantului doar pentru a putea spune că acordă credite „instant”. Și exact aici se vede diferența dintre marketing și realitate: da, procesul este rapid, însă există și pași de verificare reali, nu doar două clickuri și o promisiune goală. Abordarea CreditPrime este în linie cu metodologia mea, unde unul dintre criteriile importante este tocmai echilibrul dintre viteză, claritate și seriozitatea verificărilor.

CreditPrime stă bine la documentația precontractuală

Un aspect pe care îl urmăresc foarte atent la orice IFN este cât de transparent comunică înainte de aprobarea împrumutului. În cazul CreditPrime, am primit încă din faza precontractuală mai multe documente relevante, inclusiv informarea privind prelucrarea datelor în Sistemul Biroului de Credit, acordul pentru consultarea datelor ANAF și Informațiile Standard la Nivel European pentru creditul de consum. Pentru mine, asta contează foarte mult, pentru că un IFN serios ar trebui să-ți ofere toate informațiile necesare înainte să iei o decizie, nu după ce ai semnat.

Captură de ecran cu emailul CreditPrime privind Informarea referitoare la prelucrarea datelor personale in Sistemul Biroului de Credit

Captură de ecran cu emailul CreditPrime privind Acordul de consultare, transmitere și prelucrare date cu caracter personal ANAF

Captură de ecran cu Informațiile Standard la Nivel European – email trimis de CreditPrime

Acordul ANAF arată explicit că verificarea veniturilor poate fi făcută electronic, pe o perioadă de maximum 5 zile lucrătoare de la semnare, iar în cazul meu documentul a fost confirmat prin SMS în data de 11 februarie 2026, la ora 18:47. Informarea privind Biroul de Credit arată la rândul ei că Ecofinance IFN SA poate solicita Raportul de Credit, inclusiv cu FICO Score, pentru analiza capacității de rambursare, iar după acordarea creditului poate continua verificările și poate raporta restanțele mai mari de 30 de zile, după o notificare prealabilă de cel puțin 15 zile. Altfel spus, CreditPrime nu îți spune doar „da” sau „nu”, ci te pune de la început în logica reală a produsului financiar, inclusiv din perspectiva riscului și a raportării.

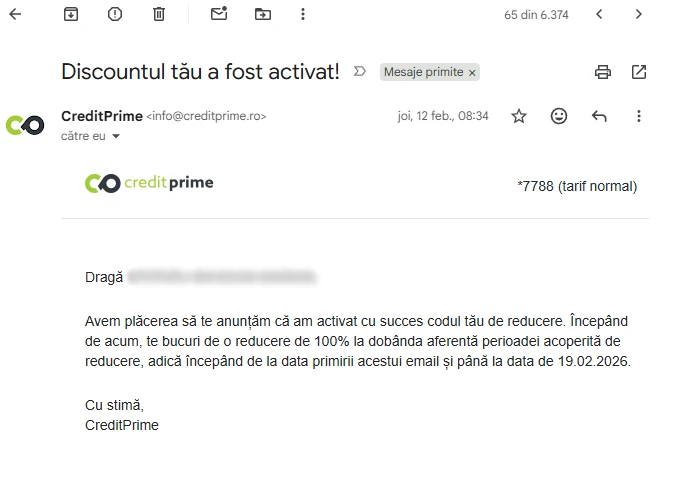

Aprobarea este rapidă, dar nu instant

În cazul meu, aprobarea a venit rapid. Nu folosesc cuvinte de dragul efectului, ci strict în raport cu ce am văzut în acest test. După parcurgerea pașilor de aplicare și validările făcute în seara zilei de 11 februarie (după orele de program), în dimineața următoare am primit confirmarea că linia mea de credit a fost aprobată. Apoi a venit și notificarea că discountul promis a fost activat. Pentru un IFN, asta înseamnă o viteză bună și, mai important, o viteză care s-a concretizat în documente și mesaje clare, nu doar într-un slogan vag. Din experiența mea, exact aici multe IFN-uri pierd puncte, pentru că spun că răspund repede la solicitări, dar întregul proces se împotmolește sau informațiile rămân neclare. La CreditPrime, în cazul meu, totul a mers foarte repede. Apreciez că, dacă aș fi aplicat în prima parte a zilei, aș fi primit banii chiar în ziua respectivă.

Captură de ecran cu emailul „Linia ta de credit a fost aprobată”

Captură de ecran cu emailul „Discountul tău a fost activat!”

Mai important decât viteza de aprobare a fost însă faptul că promisiunea privind costul s-a confirmat 100%. În contract și în documentul european standard apare foarte clar faptul că rata standard a dobânzii este de 0,8% pe zi, adică 292% pe an, iar DAE este 618,06%. În același timp, tot acolo se precizează că împrumutatul beneficiază de 0% dobândă în primele 7 zile de la data încheierii contractului, pentru tragerile realizate din limita de credit aprobată. Asta este partea care contează cu adevărat, și anume faptul că promoția există, este consemnată contractual, iar în cazul meu s-a aplicat efectiv. Nu am identificat nici comision de analiză, nici costuri accesorii obligatorii, nici vreun artificiu care să transforme „0%” într-un cost ascuns. Din acest punct de vedere, CreditPrime a trecut un test pe care puține IFN-uri îl trec.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

CreditPrime stă bine la costul real, dar numai dacă rambursezi repede

Acesta este punctul care mă interesează cel mai mult în orice recenzie a unui IFN. Pentru că, în cazul în care nu ai observat deja, eu nu judec oferta după cum sună, ci după cât primești efectiv și cât dai înapoi. În testul meu, pentru tragerea mică pe care am făcut-o, am beneficiat efectiv de 0% dobândă. Asta înseamnă că exact promisiunea centrală a ofertei s-a confirmat în practică.

Dar, în mod evident, trebuie să pun în lumină și cealaltă jumătate a adevărului. CreditPrime este avantajos atâta cât timp rămâi în fereastra promoțională și rambursezi disciplinat. Pentru că, după cele 7 zile, vorbim deja despre o dobândă standard foarte mare, de 0,8% pe zi. Iar pentru că produsul este revolving, costul total efectiv depinde de cum utilizezi și rambursezi limita de credit, lucru menționat chiar în contract. Cu alte cuvinte, dacă îl tratezi ca pe un instrument pe termen scurt și îl închizi rapid, poate fi un produs bun. Dacă începi însă să te bazezi pe el pe termen mai lung, doar prin plăți minime, povestea se schimbă radical și nu mai vorbim despre un credit ieftin.

Aici apare și principala diferență dintre un cititor grăbit și un consumator atent. Un cititor grăbit vede „0% dobândă” și crede că a găsit soluția perfectă. Însă un consumator atent vede că 0% este real, dar doar într-un interval foarte limitat, într-un produs care în rest are costuri standard ridicate. Din perspectiva mea, asta nu este reclamă înșelătoare, atâta vreme cât contractul o spune destul de clar. Dar este, fără îndoială, o ofertă care trebuie folosită inteligent, nu emoțional.

Vezi și analiza comparativă între CreditPrime și HoraCredit, unde am oferit explicații amănunțite despre o serie de aspecte importante.

Ce semnezi, de fapt? O linie de credit revolving, nu un împrumut punctual

În opinia mea, cred că asta este cea mai importantă observație din toată recenzia. CreditPrime nu mi-a dat senzația unui produs opac, însă are o particularitate pe care mulți clienți o pot subestima. Ce vreau să spun este faptul că la CreditPrime nu iei un împrumut simplu, cu început și sfârșit automat, ci o linie de credit revolving cu durată contractuală de 24 de luni. Documentele precontractuale și contractul însuși menționează destul de clar acest detaliu extrem de important. Mai mult, contractul arată că poți reutiliza limita după plata datoriei integrale, iar închiderea nu se produce automat doar pentru că ai rambursat o tragere.

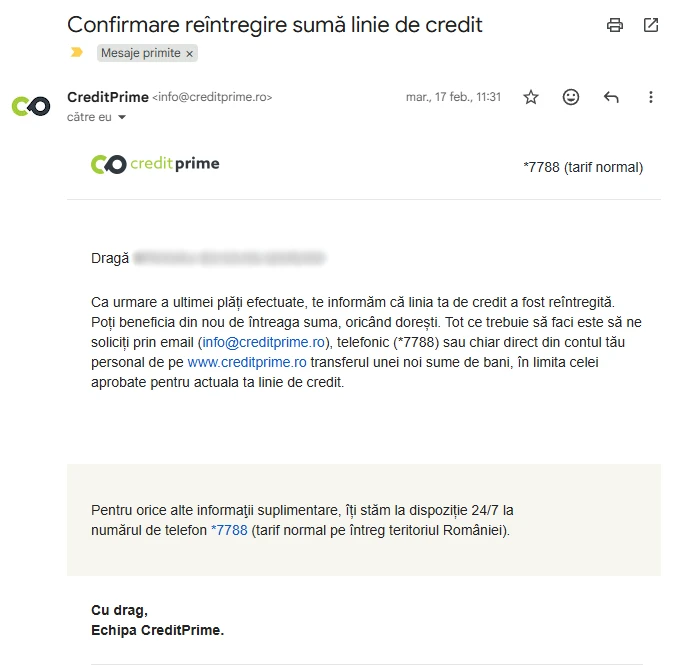

Asta s-a văzut foarte clar și în experiența mea cu acest IFN. După ce am achitat suma utilizată, am primit confirmarea reîntregirii liniei de credit, ceea ce înseamnă că produsul rămăsese activ. Abia ulterior, după solicitarea mea, am primit confirmarea oficială că linia de credit acordată la 12 februarie 2026 a fost închisă la data de 1 martie 2026. Pentru mine, acest detaliu nu este un minus, dar este ceva ce orice cititor Debitorul.ro trebuie să înțeleagă foarte bine: la CreditPrime, dacă nu mai vrei produsul, nu te baza pe presupunerea că „ai închis contractul” doar pentru că ai dat banii înapoi. Verifică și închiderea efectivă a liniei de credit.

Rambursarea a fost simplă și confirmată rapid pe e-mail

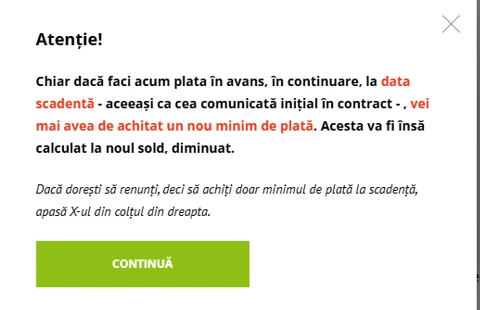

Partea de rambursare a fost, în testul meu, destul de clară. Din capturile de ecran se vede că în cont există informații utile despre sold, limită disponibilă și documentele asociate contractului. Mi-a atras atenția în mod pozitiv și un mesaj de avertizare afișat înainte de plata în avans, prin care eram informat că o astfel de plată nu elimină automat viitoarea sumă minimă de plată dacă rămâne sold pe cont. Apreciez astfel de avertismente, pentru că arată că platforma încearcă să clarifice un mecanism care la produsele revolving poate fi ușor înțeles greșit.

Mesaj de avertizare inainte de plata in avans la CreditPrime

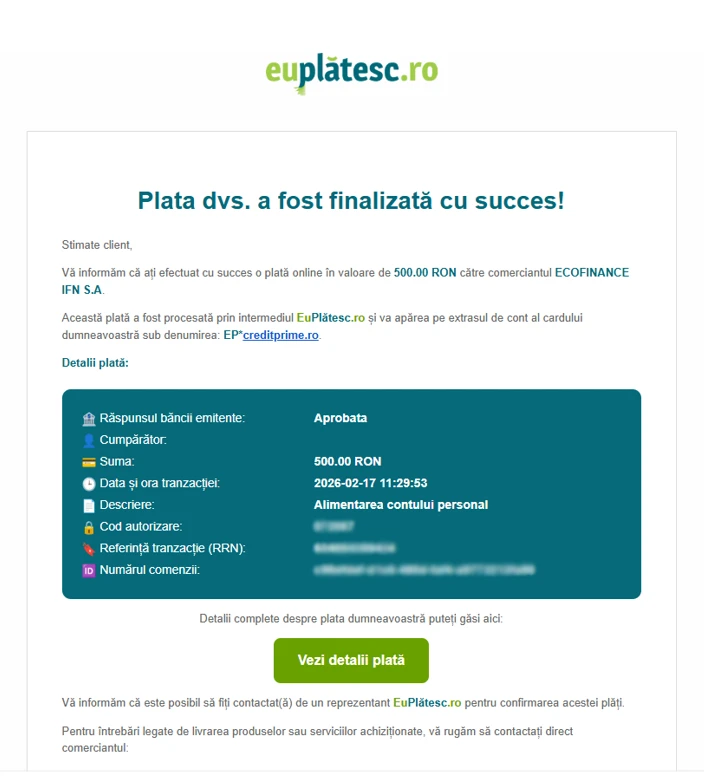

Captură de ecran cu confirmarea plății prin EuPlătesc pentru suma de 500 lei

Confirmarea plății pentru suma de 500 lei către ECOFINANCE IFN S.A. a venit prin EuPlătesc, iar foarte repede după aceea am primit și emailul prin care eram informat că linia de credit a fost reîntregită. Din punctul meu de vedere, asta este o dovadă că partea operațională funcționează bine: plata a fost procesată corect, iar sistemul a reflectat imediat actualizarea situației creditului.

Captură de ecran cu emailul „Confirmare reîntregire sumă linie de credit”

În cele din urmă, după ce am decis să închid definitiv produsul, am primit și adresa oficială de închidere a liniei de credit. Asta este foarte important pentru mine în orice evaluare pe care o fac, pentru că metodologia mea nu se oprește în momentul aprobării sau al primei plăți, ci merge până la închiderea completă a relației contractuale. Din documentul semnat de creditor reiese explicit că linia de credit a fost achitată integral și închisă la 1 martie 2026.

Captură de ecran cu emailul „Confirmare închidere linie de credit”

Clauze importante pe care merită să le citești înainte să aplici

Din documentația primită, am reținut câteva lucruri care mi se par extrem de importante pentru orice potențial client. În primul rând, am remarcat că nu sunt necesare garanții și nici contracte accesorii de asigurare pentru acordarea creditului. Există drept de retragere în termen de 14 zile calendaristice, drept de rambursare anticipată în orice moment și dreptul de a cere gratuit proiectul de contract înainte de semnare. Asta înseamnă că, din punct de vedere formal, CreditPrime bifează destul de bine zona de transparență precontractuală.

În același timp, dacă întârzii, consecințele sunt destul de serioase. Contractul spune că după mai mult de 15 zile de întârziere la plata sumei minime, limita de credit poate fi redusă cu 90%, iar după mai mult de 30 de zile dreptul de utilizare a limitei poate fi suspendat. Tot după peste 30 de zile de întârziere pot apărea raportări la Biroul de Credit, iar în caz de neplată o perioadă mai mare de timp, CreditPrime poate declara scadența anticipată a împrumutului și poate dispune executarea silită în condițiile prevăzute contractual. Aici aș face o observație importantă, și anume faptul că dobânda penalizatoare – menționată ca fiind 0% pe zi – nu trebuie interpretată ca un avantaj. Pentru că riscul real stă în dobânda standard de după a 7-a zi, în suspendarea limitei de credit și în consecințele ce țin de raportarea la Biroul de Credit și executarea silită.

Ce mi-a plăcut la CreditPrime

În primul rând, faptul că promisiunea de 0% dobândă s-a confirmat și nu a fost anulată de vreun comision ascuns. În al doilea rând, faptul că documentația precontractuală a existat și a fost trimisă înainte de pasul final. Iar în al treilea rând, procesul digital mi s-a părut destul de bine organizat, de la confirmarea prin SMS până la verificarea identității și apoi la comunicările prin email, totul a avut o logică ușor de urmărit. Nu în ultimul rând, apreciez că după rambursarea sumei trase din linia de credit și după solicitarea mea (pe care am făcut-o din contul de client, cu câteva clicuri) am primit confirmarea clară de închidere a împrumutului.

Pe scurt, în forma în care l-am testat eu, CreditPrime este unul dintre puținele IFN-uri pe care le pot recomanda fără să simt că forțez nota. De altfel, chiar metodologia mea spune explicit că, dintre IFN-urile testate până acum, CreditPrime se află printre cele pe care le pot recomanda fără prea multe rezerve.

Ce nu mi-a plăcut sau, mai corect spus, la ce trebuie să fii atent

Principalul lucru pe care trebuie să-l înțelegi este că avantajul acestui produs este real, dar depinde strict de respectarea condițiilor promoționale. CreditPrime mi se pare foarte potrivit ca soluție pe termen scurt, pentru o nevoie punctuală și pentru o rambursare făcută repede. În schimb, nu este deloc genul de produs pe care să-l tratezi cu lejeritate, pornind de la ideea că vei găsi tu o soluție mai târziu. În momentul în care depășești perioada promoțională, intri într-o zonă de costuri care nu mai poate fi trecută ușor cu vederea. Rata standard de 0,8% pe zi este ridicată, chiar dacă oferta promoțională de la început este una reală.

În plus, faptul că este o linie de credit revolving poate crea confuzie pentru cineva care crede că ia un împrumut punctual și atât. Pentru un client neatent, există riscul să ramburseze tragerea și să creadă că relația contractuală s-a închis automat. În cazul meu, nu s-a întâmplat așa, iar închiderea a fost confirmată separat, ceea ce este corect, dar trebuie știut din start.

Părerea mea generală despre CreditPrime

Dacă mă întrebi direct dacă recomand CreditPrime, răspunsul meu este da, dar cu o condiție foarte clară: să-l folosești exact așa cum l-am testat eu, adică pentru o sumă mică, pe termen foarte scurt, cu rambursare integrală rapidă și cu atenție la închiderea ulterioară a liniei de credit. În acest scenariu, experiența mea a fost bună, pentru că aprobarea a fost rapidă, documentele au fost transmise fără întârzieri, promoția cu 0% dobândă s-a aplicat în mod real și nu am descoperit comisioane care să strice oferta.

În schimb, nu aș recomanda CreditPrime cuiva care deja știe că va amâna rambursarea integrală, că va merge doar pe plata minimă sau că tratează linia de credit ca pe o soluție de durată. Pentru acel tip de utilizare, produsul devine mult mai scump și mult mai puțin prietenos decât pare la prima vedere.

Concluzia mea, după testul complet, este următoarea: CreditPrime nu este perfect, dar este unul dintre puținele IFN-uri la care am constatat că diferența dintre reclamă și realitate nu este mare. Iar în zona creditelor rapide, asta spune deja destul de mult. Totuși, experiența mea rămâne o experiență punctuală și relevantă, nu o garanție că fiecare client va primi identic aceeași limită, aceeași viteză de aprobare sau exact aceeași ofertă de împrumut.

Vezi și: Comparația pe care am făcut-o între CreditPrime și HoraCredit.

Vizitează site-ul oficial CreditPrime.ro

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Am mai testat: CreditYes, MAI MAI Credit, HoraCredit, Avinto, Acredit și VivaCredit.

Metodologie aplicată pentru CreditPrime

Pentru această evaluare am analizat experiența de aplicare pentru un împrumut de 500 lei oferit de CreditPrime, denumirea comercială a ECOFINANCE IFN S.A., Str. Constantin Ghercu, nr. 1B, The Bridge – Faza III/Clădirea C, et. 8, Sector 6, Bucuresti, ONRC nr. J2017005634406, CUI-37423620, BNR – Registrul General nr. RG-PJR-41-110328/11.10.2017, BNR – Registrul Special nr. RS-PJR-41-110087/16.02.2018. Review-ul se bazează pe informațiile disponibile public, pe documentele primite în procesul de aplicare și pe experiența directă de solicitare, aprobare, primire a banilor și rambursare.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu suma aprobată;

- suma efectiv primită în cont;

- costul și suma totală de rambursat;

- DAE, dobânzi, comisioane și alte costuri;

- claritatea contractului și a informațiilor precontractuale;

- viteza procesului de aplicare și aprobare;

- condițiile de rambursare anticipată sau la termen;

- penalitățile și consecințele întârzierii la plată;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă situația observată la data testării, iar condițiile pot varia în funcție de profilul solicitantului, politica internă a creditorului și modificările ulterioare ale ofertei.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 11 februarie 2026

Tip evaluare: Test real ca solicitant de credit

Ultima actualizare: 16.05.2026