MAI MAI Credit – recenzia mea pentru acest IFN

Am testat MAI MAI Credit ca debitor real, am luat un credit de 500 lei, iar procesul de aplicare a fost, cel puțin în cazul meu, unul dintre cele mai rapide și mai simple pe care le-am întâlnit până acum la un IFN.

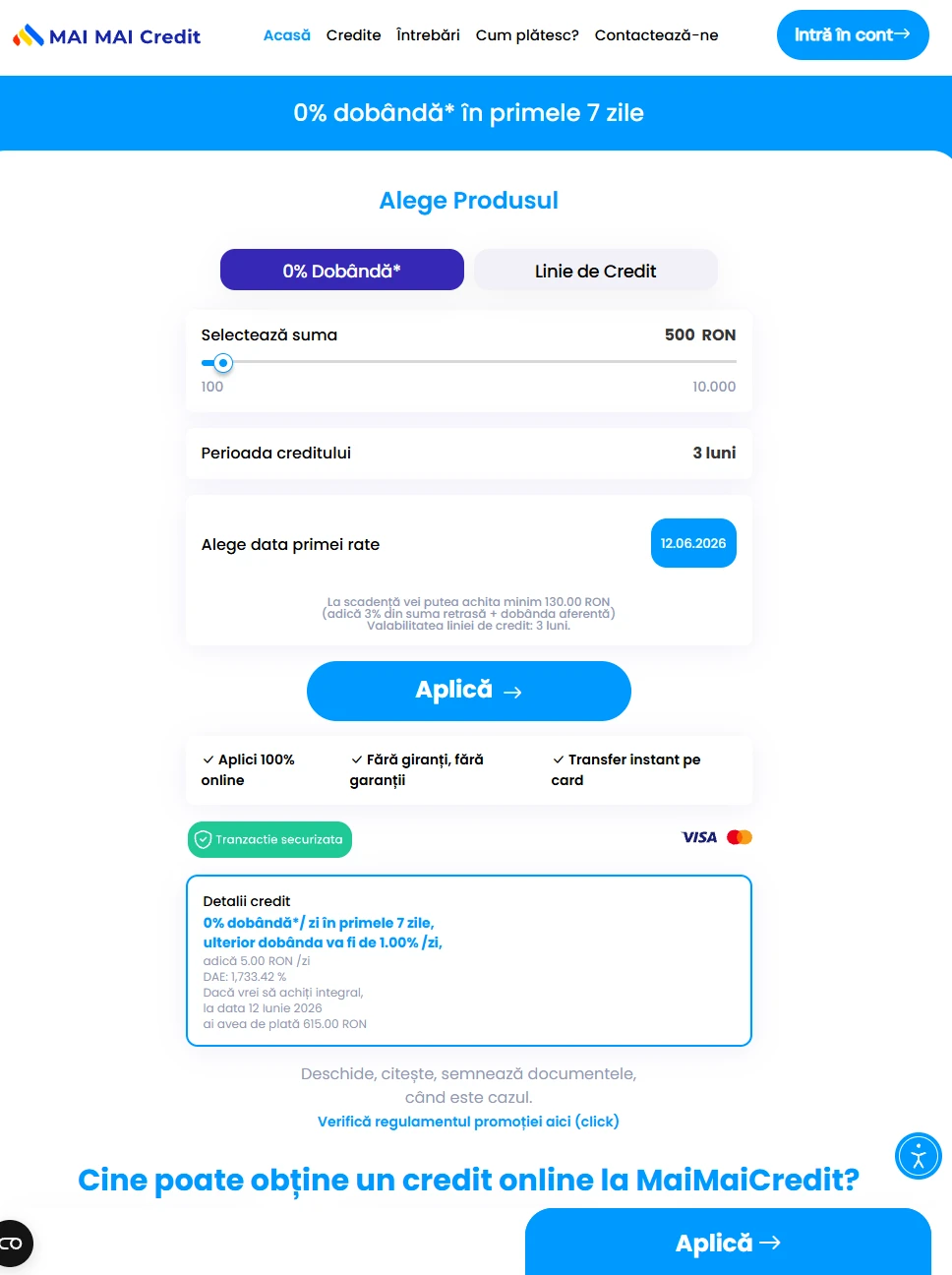

Pentru o linie de credit de 500 lei, pe 3 luni, DAE este 1.733,42%. Costul total al creditului este 406,34 lei, iar suma totală de plată este 906,34 lei. În primele 7 zile dobânda este 0%, apoi dobânda devine 1% pe zi.

Atenție! Banii împrumutați costă bani. Citește cu atenție prevederile contractuale înainte de a semna. Acest tip de împrumut prezintă un grad ridicat de risc financiar.

Despre MAI MAI Credit

Pro

- Aplicare 100% online, fără discuții telefonice în testul meu

- Banii au intrat pe card în aproximativ 37 de minute

- Dobândă promoțională de 0% în primele 7 zile

- Fără comision de analiză, administrare sau rambursare anticipată

- Verificare de identitate digitală prin Onfido

- Contractul, graficul de rambursare și informațiile standard au fost trimise rapid pe e-mail

Contra

- DAE foarte mare dacă împrumutul nu este rambursat rapid

- Dobânda standard de 1% pe zi este costisitoare pentru sume mai mari

- Produsul este o linie de credit, nu un împrumut simplu cu o singură scadență

- Platforma poate afișa o sumă aprobată mai mare decât cea solicitată inițial

- Prin contract, cardul poate fi debitat automat pentru sumele scadente

- Întârzierile pot duce la penalități și raportare în Biroul de Credit

Cât de rapid este MAI MAI Credit?

Am intrat pe site-ul MAI MAI Credit la ora 11:11, am parcurs toți pașii necesari, iar la 11:48 aveam deja banii în cont. Cu alte cuvinte, de la primul pas până la momentul în care banii au ajuns la mine au trecut aproximativ 37 de minute. Sincer, este primul IFN de la care reușesc să împrumut bani atât de repede, motiv pentru care îl pot recomanda cu încredere oricui are nevoie de bani urgent pe card, în câteva minute.

Înainte de a merge mai departe, vreau să menționez faptul că eu am luat acest credit pentru a testa promoția MAI MAI Credit cu 0% dobândă în primele 7 zile. La momentul redactării acestei recenzii, contractul și formularul european confirmă existența acestei dobânzi promoționale, însă concluzia finală o voi putea trage doar după ce rambursez creditul în interiorul termenului de 7 zile și verific dacă am plătit într-adevăr exact 500 lei, fără dobândă și fără niciun cost suplimentar.

Captură de ecran cu calculatorul MAI MAI Credit setat la 500 RON, cu mențiunea 0% dobândă în primele 7 zile, DAE 1.733,42% și prima rată la 12.06.2026

Pe scurt, ce am testat la MAI MAI Credit

Evaluarea mea pentru MAI MAI Credit se bazează pe următoarele date și informații:

| Element analizat | Ce am constatat în testul meu |

|---|---|

| IFN | MaiMaiCredit I.F.N. S.A. |

| Produs financiar | Linie de credit cu trageri succesive |

| Suma împrumutată | 500 lei |

| Durata contractuală | 3 luni |

| Dobândă promoțională | 0% pe zi în primele 7 zile |

| Dobândă după perioada promoțională | 1% pe zi |

| DAE contractuală | 1.733,42% |

| Comision analiză dosar | 0 lei |

| Comision administrare | 0 lei |

| Comision rambursare anticipată | 0 lei |

| Cost total în scenariul contractual pe 3 luni | 406,34 lei |

| Suma totală de plată în graficul pe 3 luni | 906,34 lei |

| Timp de la accesarea site-ului până încasarea banilor | aproximativ 37 de minute |

| Interacțiune cu un reprezentant | Nu, totul a fost 100% online |

| Verificare Biroul de Credit | Da, inclusiv cu FICO Score |

Din punctul meu de vedere, MAI MAI Credit stă foarte bine la partea de digitalizare a procesului de aplicare, de la primul pas până la ultimul. Eu nu am întâmpinat niciun fel de erori, nu am avut nevoie să vorbesc cu cineva la telefon, nu mi s-au cerut explicații suplimentare și nu am sesizat că platforma se blochează în vreun punct.

Totuși, ca la orice linie de credit acordată de un IFN, partea cu adevărat importantă nu este cât de repede îți intră banii în cont, ci ce semnezi de fapt și ce se întâmplă în mod concret dacă nu rambursezi cât mai repede împrumutul.

Prima mea impresie

Site curat, ofertă prezentată foarte bine, DAE uriaș.

La prima vedere, MAI MAI Credit se prezintă destul de bine. Calculatorul de pe site este intuitiv, îți permite să alegi rapid suma de care ai nevoie și data primei rate, iar perioada contractuală este fixată în mod implicit la 3 luni. Desigur, poți rambursa mai devreme, nu te obligă nimeni să păstrezi creditul timp de 3 luni. În testul meu, am selectat 500 RON, iar site-ul afișa foarte vizibil mesajul 0% dobândă în primele 7 zile.

Ce mi-a plăcut în mod deosebit este că informațiile care contează cel mai mult sunt afișate chiar în zona calculatorului, respectiv dobânda de 0% pe zi în primele 7 zile, dobânda de 1% pe zi după această perioadă, DAE-ul și suma totală de plată în cazul rambursării integrale la prima scadență.

Trebuie să fac totuși o observație foarte importantă, și anume faptul că, deși mesajul cu 0% dobândă atrage atenția, imediat sub el apare și DAE-ul de 1.733,42%, care arată cât de scump este de fapt acest credit dacă nu îl folosești strict pe termen foarte scurt.

Pentru o sumă de 500 lei, cum am împrumutat eu, dobânda zilnică de 1% înseamnă 5 lei pe zi după expirarea celor 7 zile promoționale. Dacă te raportezi la o singură zi, poate părea puțin, dar dacă păstrezi creditul activ pe toată durata contractuală de 3 luni, ajungi la un cost total de 406,34 lei (conform graficului pe care l-am primit).

Asta încerc să subliniez de fiecare dată când evaluez împrumuturile nebancare, faptul că un credit rapid poate părea avantajos la început, dar devine foarte scump dacă îl folosești ca soluție pe termen lung.

Procesul de aplicare a fost simplu, rapid și fără niciun blocaj

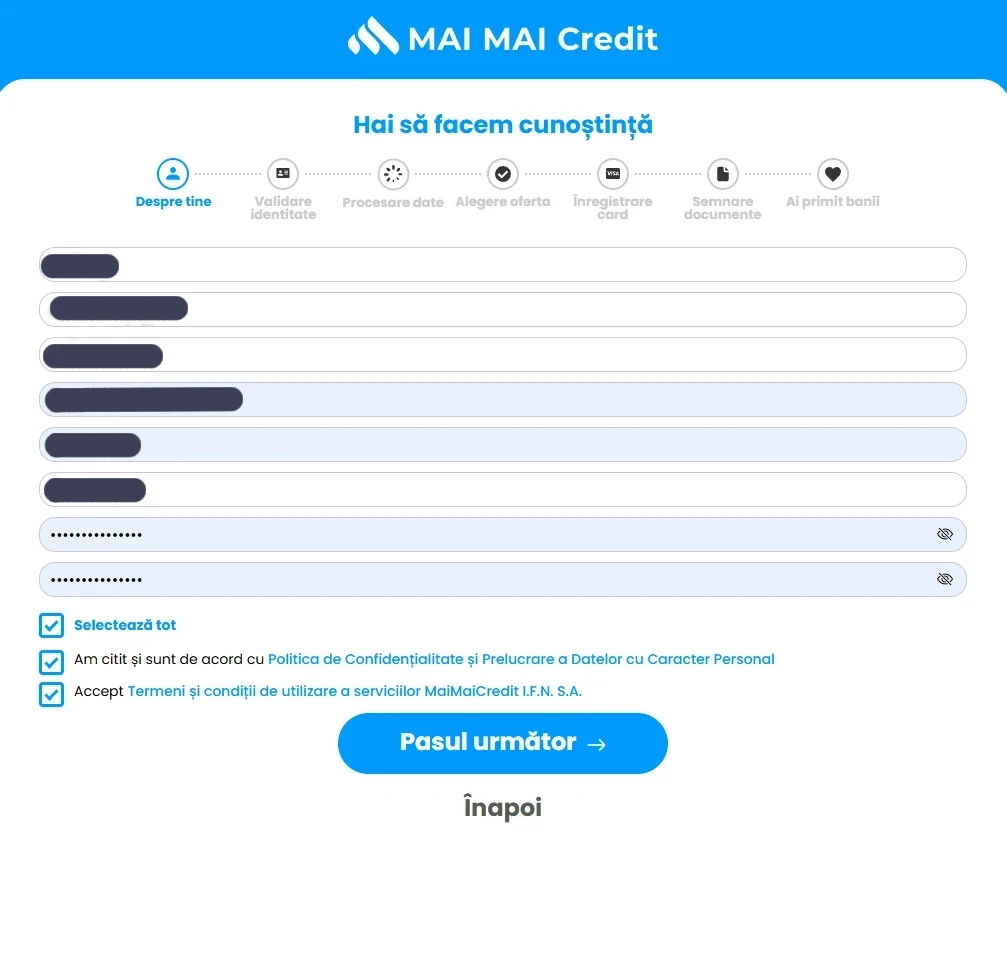

După ce am ales suma, am început completarea formularului. Platforma mi-a cerut datele personale obișnuite pentru un astfel de produs financiar: nume, prenume, CNP, e-mail, telefon și crearea unui cont.

Captură de ecran cu formularul „Hai să facem cunoștință”

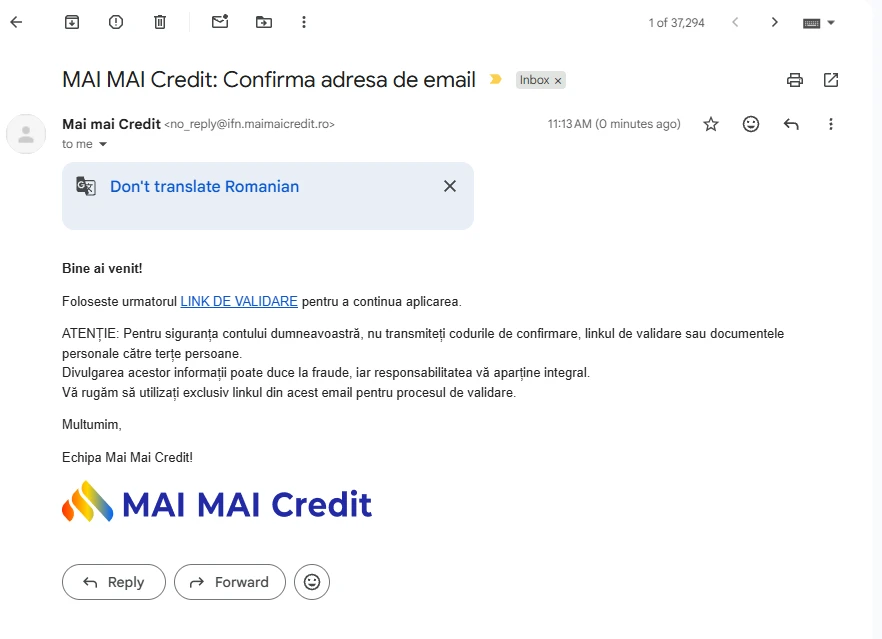

După completarea datelor, MAI MAI Credit mi-a cerut confirmarea adresei de e-mail. Mesajul a ajuns imediat, la ora 11:13, deci până aici procesul a mers foarte repede.

Captură de ecran cu e-mailul de confirmare a adresei

După cum poți observa, e-mailul de validare a ajuns destul de repede (ora 11:13).

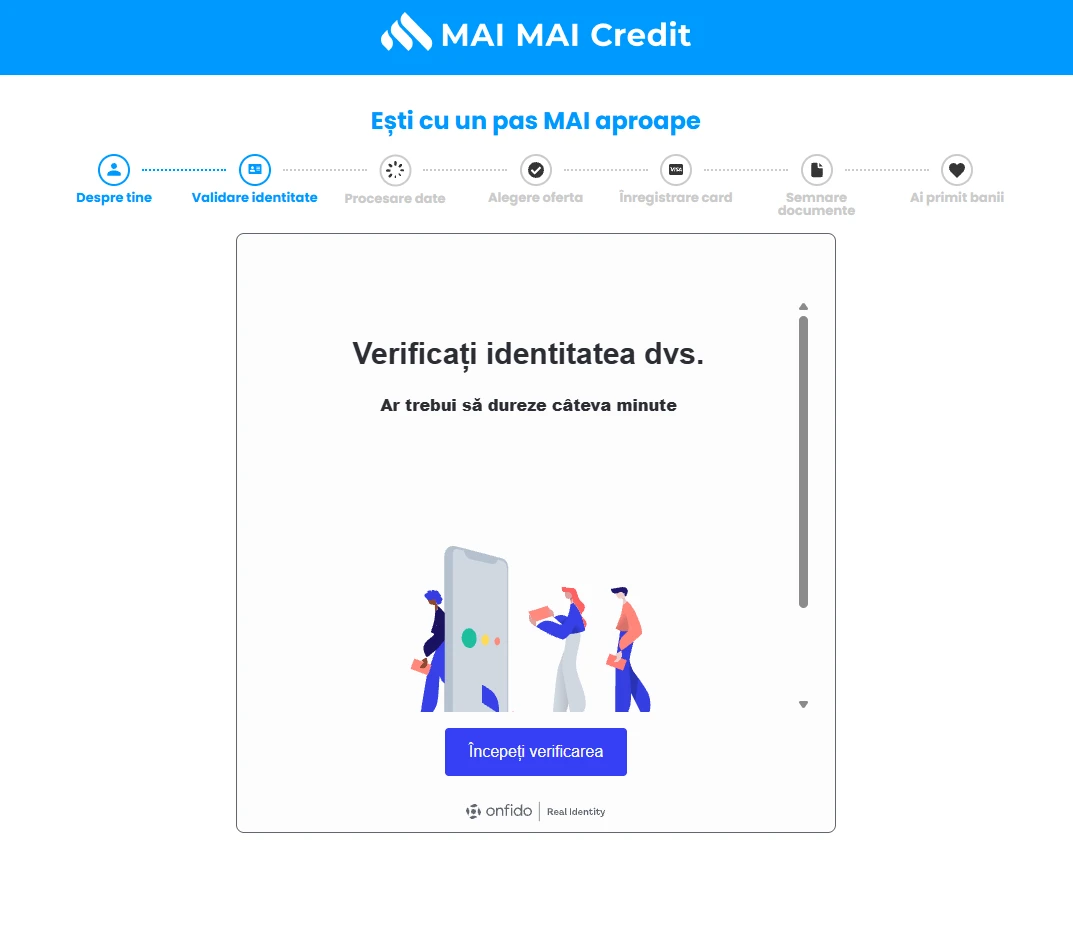

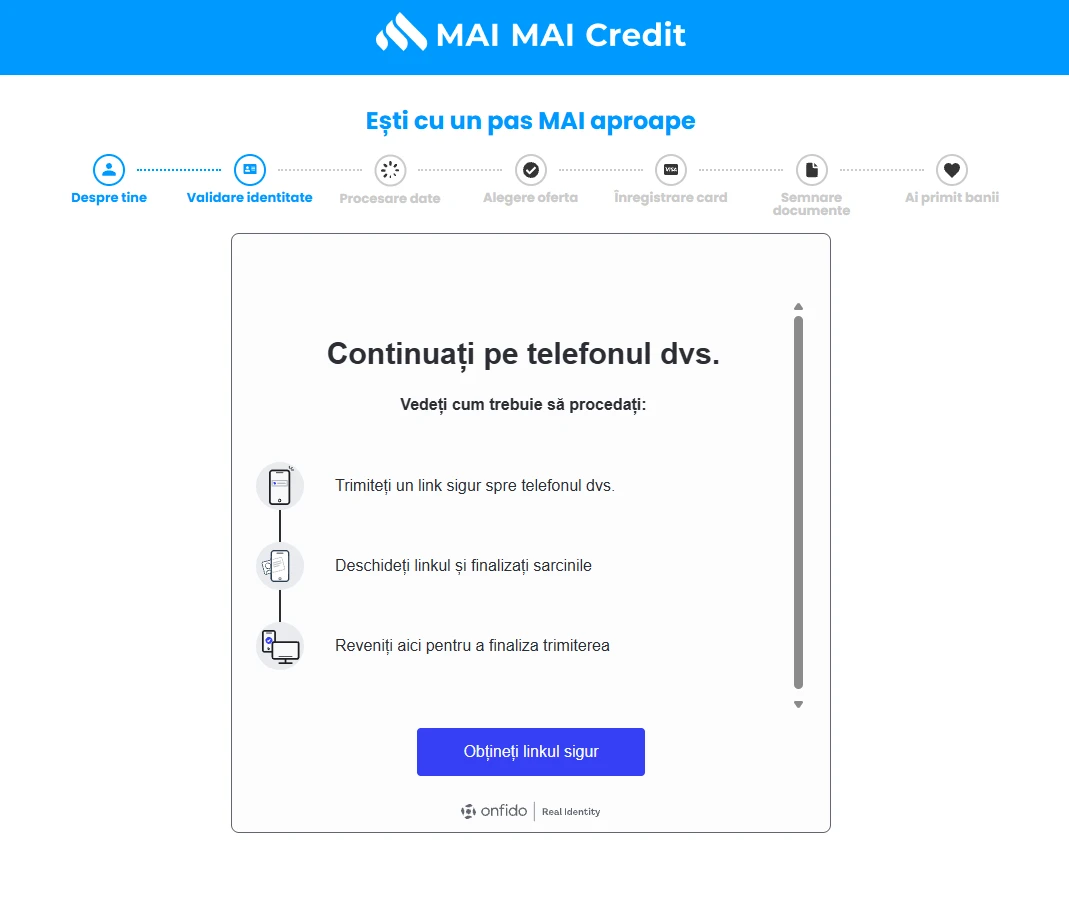

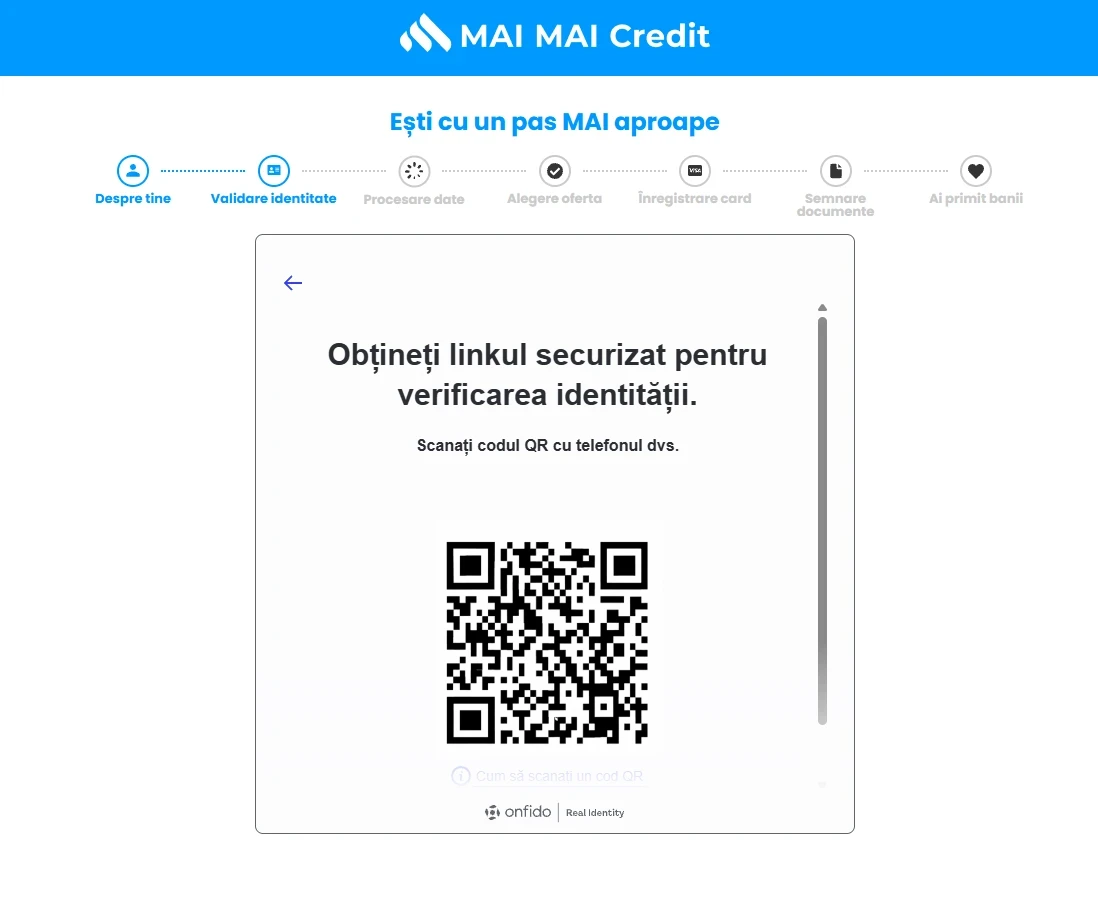

Verificarea identității s-a făcut prin Onfido

După confirmarea e-mailului, am ajuns la etapa de verificare a identității. Am observat că MAI MAI Credit folosește Onfido, iar pentru a trece prin acest proces eu am început pe laptop, am continuat o parte pe telefon și apoi am finalizat verificarea revenind pe laptop.

La început, platforma mi-a afișat instrucțiunea de a începe verificarea identității, apoi mi s-a cerut să continui pe telefon, fie printr-un link securizat, fie prin scanarea unui cod QR. Am ales să scanez codul QR cu telefonul.

Captură de ecran cu mesajul „Verificați identitatea dvs.” prin Onfido

Captură de ecran cu mesajul care explică faptul că procesul continuă pe telefon

Captură de ecran cu codul QR pentru verificarea identității la MAI MAI Credit

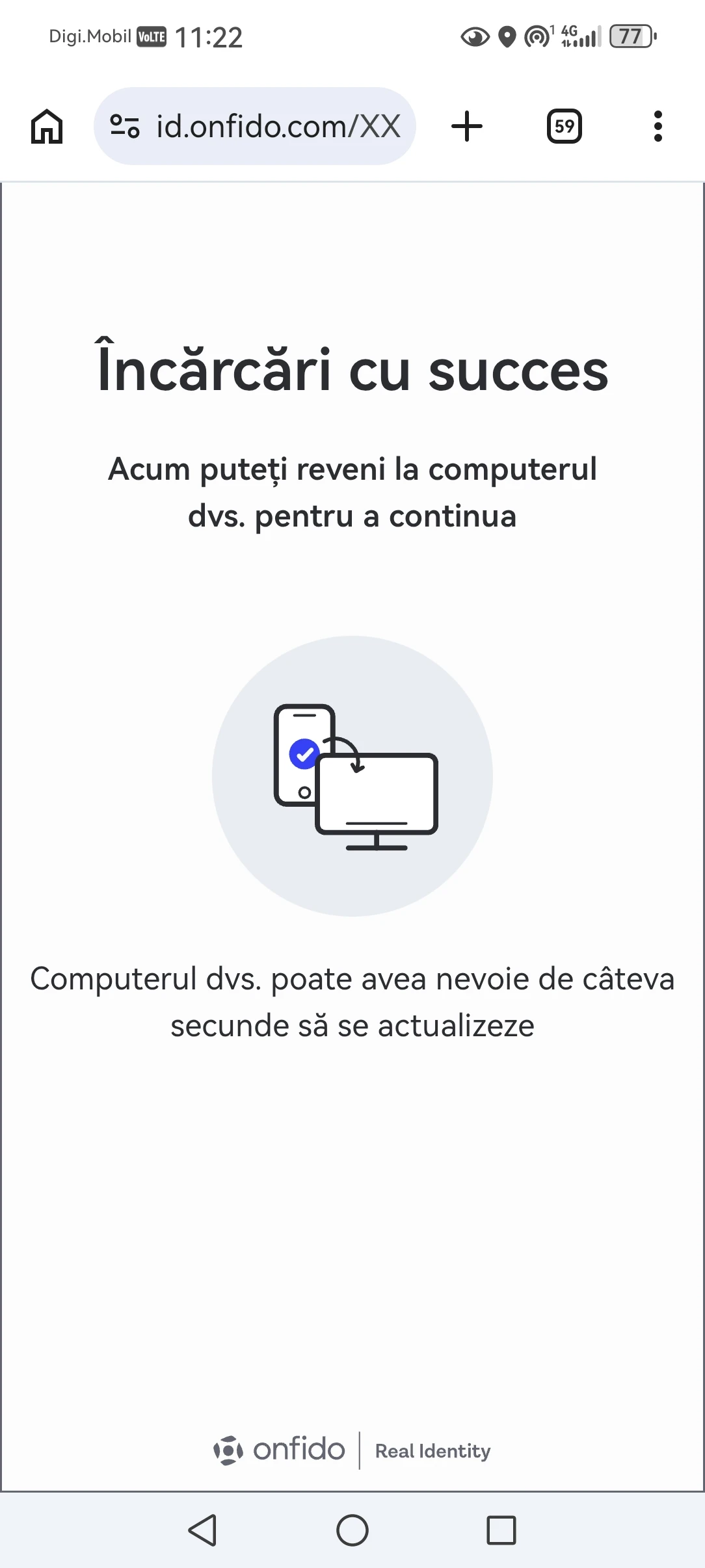

Pe telefon, procesul a fost destul de standard pentru identificarea digitală. Am permis accesul la cameră, am fotografiat documentul de identitate față-verso și am înregistrat un scurt clip video pentru verificarea faptului că sunt o persoană reală.

La ora 11:22, încărcarea verificării era finalizată, iar pe telefon apărea mesajul că pot reveni la computer pentru a continua.

Captură de ecran cu mesajul „Încărcări cu succes”

Per total, verificarea identității mi s-a părut destul ușor de parcurs, eu nu am întâmpinat probleme și cred că este o etapă pe care oricine o poate parcurge fără bătăi de cap.

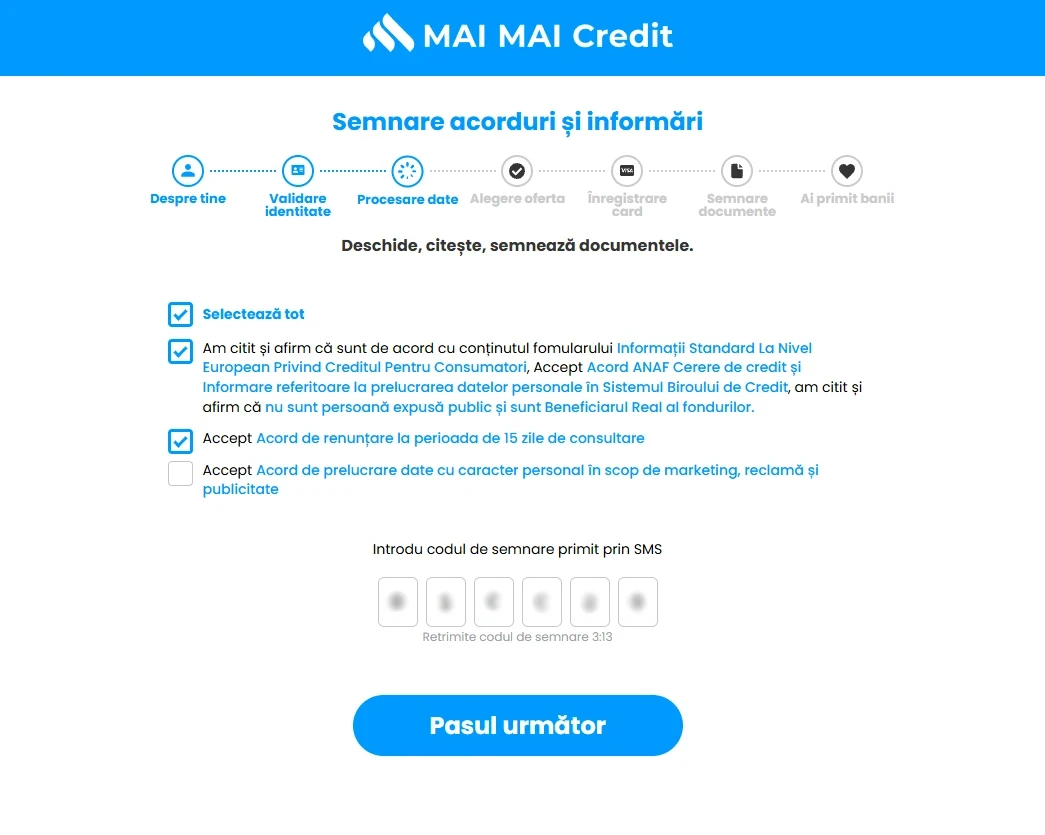

Acorduri ANAF, Biroul de Credit și semnare prin cod SMS

După verificarea identității, am revenit pe laptop și am ajuns la etapa de semnare a acordurilor și informărilor. Aici am observat un aspect important, și anume faptul că MAI MAI Credit îmi solicită acordul pentru a-mi verifica situația la ANAF și Biroul de Credit.

Cred că acesta este un detaliu foarte important, în special pentru cei care încă au impresia că un credit IFN se acordă fără verificări. Nu, nu se acordă fără verificări. Cel puțin în cazul meu, MAI MAI Credit a făcut verificări reale atât asupra veniturilor mele – interogând bazele de date ANAF – cât și la Biroul de Credit, pentru a afla informații relevante despre datorii curente ori posibile restanțe la alte împrumuturi.

Captură de ecran cu acordurile ANAF, Biroul de Credit și codul SMS

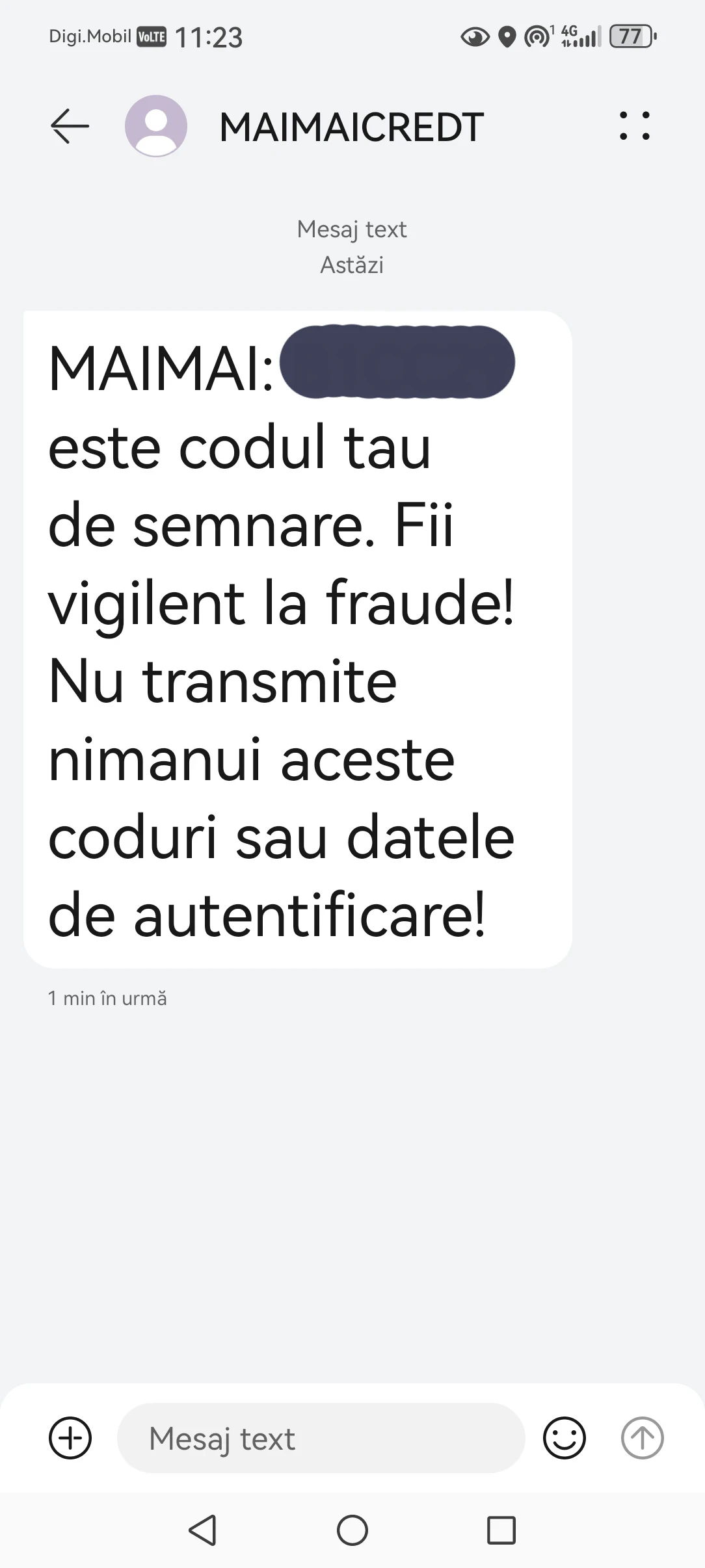

Codul de semnare l-am primit prin SMS, iar mesajul includea și o avertizare antifraudă, respectiv să nu transmit nimănui codurile sau datele de autentificare. Este un detaliu important, chiar dacă pentru unii poate părea ceva banal.

Captură de ecran cu SMS-ul cu codul de semnare

În această etapă, mi se pare important și apreciez că este un lucru pozitiv faptul că MAI MAI Credit a păstrat separat Acordul de prelucrare a datelor cu caracter personal în scop de marketing, reclamă și publicitate. Personal, eu nu am bifat căsuța respectivă, ceea ce nu m-a împiedicat să merg mai departe.

Pentru mine este un avantaj destul de mare, pentru că știu că datele mele personale nu vor fi folosite pentru marketing, reclame și alte activități din sfera publicității.

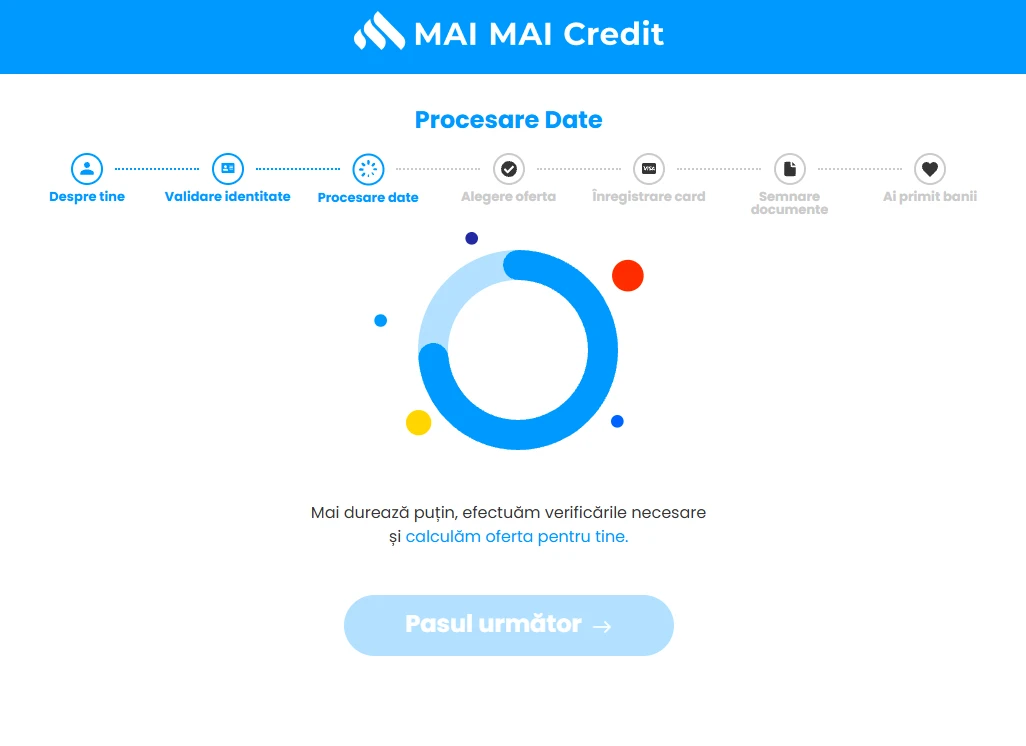

După introducerea codului, platforma a trecut la etapa de procesare a datelor.

Captură de ecran cu mesajul „Procesare Date”

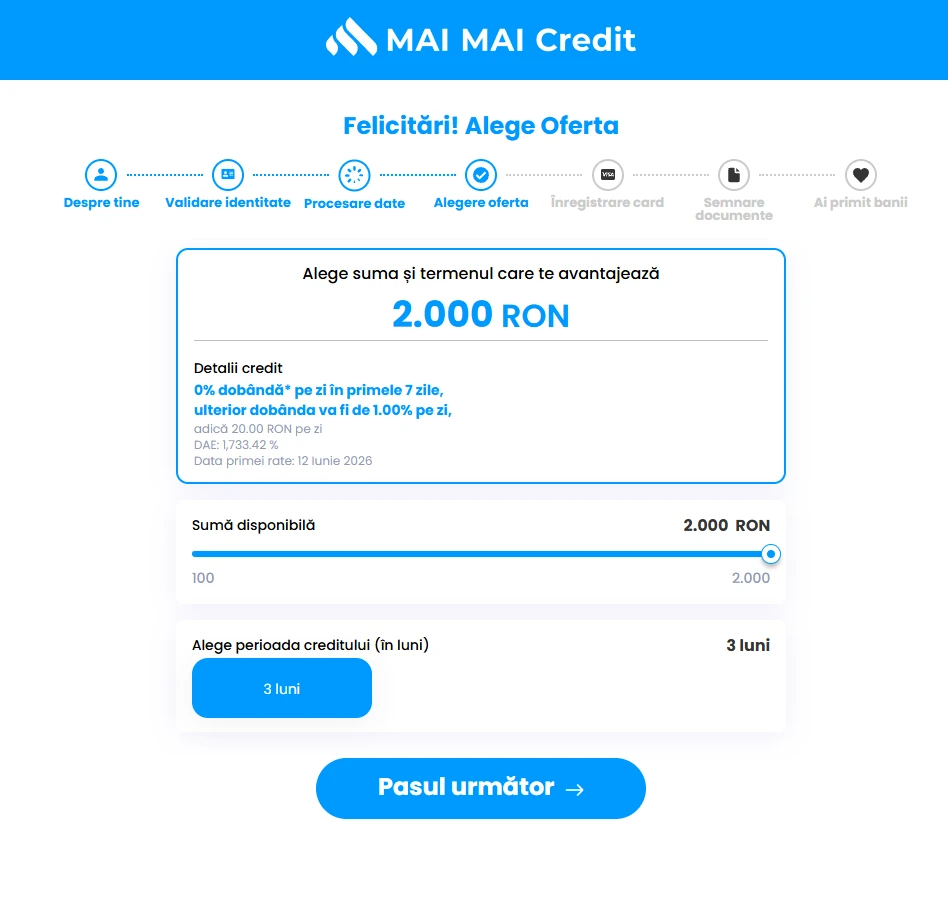

După procesarea datelor mi-a fost afișată suma de 2.000 lei, deși eu cerusem 500 lei

Acesta este unul dintre cele mai importante detalii din experiența mea cu MAI MAI Credit și te rog să-i acorzi toată atenția.

Deși eu am solicitat fix 500 lei, după procesarea cererii platforma mi-a afișat pe ecran mesajul că pot obține suma de 2.000 lei.

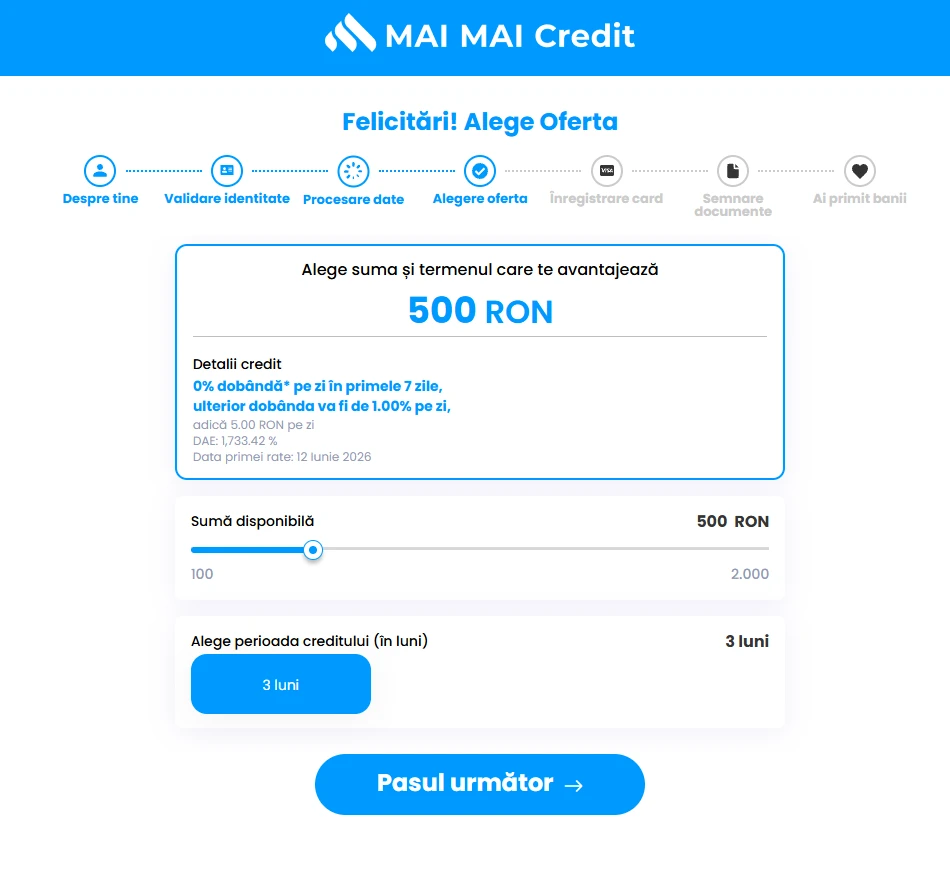

Eu nu am mers mai departe cu această sumă, ci am ajustat manual suma la 500 lei, pentru că exact asta voiam să testez și exact asta era suma de care aveam nevoie.

Captură de ecran cu oferta afișată inițial cu suma disponibilă de 2.000 RON

Captură de ecran cu suma redusă manual la 500 RON

Din punctul meu de vedere, acesta este un aspect la care orice client trebuie să fie foarte atent. Nu spun că MAI MAI Credit a făcut ceva greșit în această etapă, pentru că nu m-a obligat să împrumut mai mult decât aveam nevoie, ci doar mi-a pus la dispoziție o sumă mai mare decât cea pe care am cerut-o.

Nu voi analiza acum motivele pentru care mi s-a aprobat o sumă mai mare, pentru că tot ce contează este cât am acceptat eu să împrumut de la acest IFN. Personal, am redus manual suma la 500 lei, pentru că asta a fost intenția mea de la bun început. Nu aveam nevoie de o sumă mai mare, așa că nu am acceptat oferta de a lua un credit de 2.000 lei.

Nu cred că este o idee bună să împrumuți mai mult doar pentru că te încadrezi, pentru în mod sigur poți ajunge să folosești mai mulți bani decât aveai nevoie.

Iar diferența dintre cele două scenarii este destul de mare:

La 500 lei, după primele 7 zile, dobânda de 1% pe zi înseamnă 5 lei pe zi.

Dar la 2.000 lei, aceeași dobândă de 1% pe zi înseamnă 20 lei pe zi.

Așadar, după părerea mea, chiar dacă oferta pare flexibilă, ți-aș recomanda să alegi de fiecare dată strict suma de care ai nevoie, nu suma maximă pe care o poți obține.

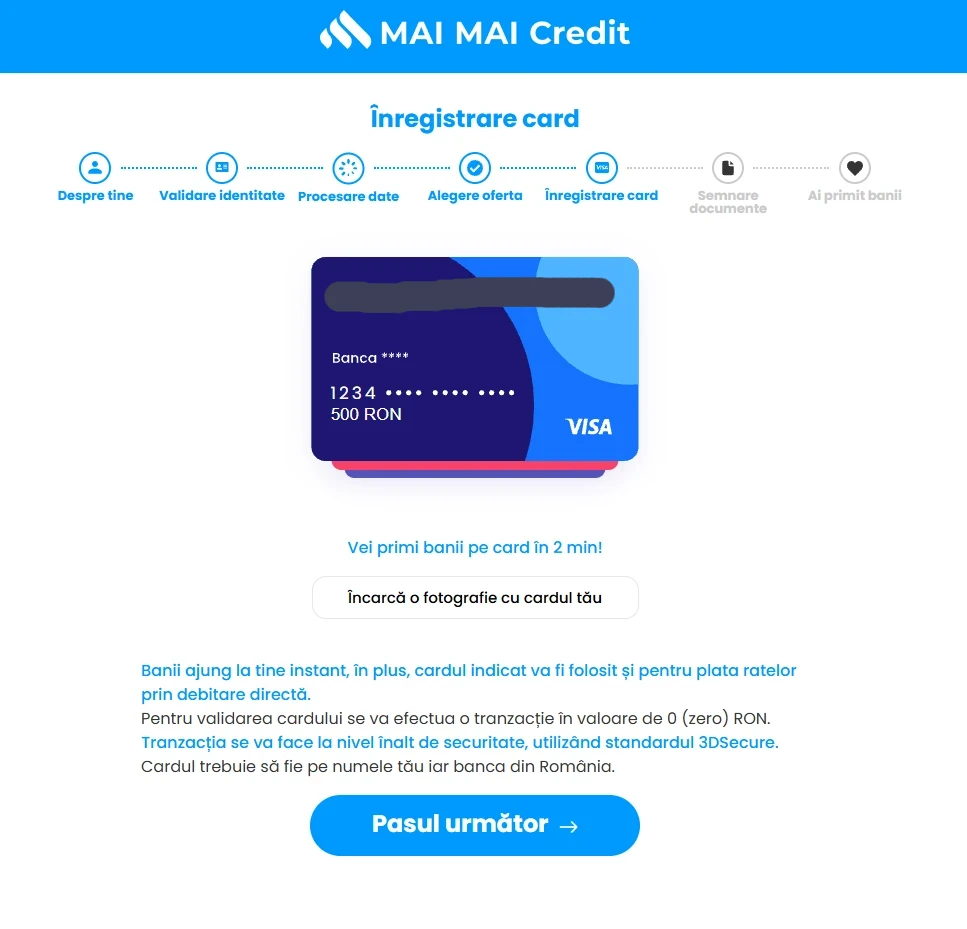

Înregistrarea cardului cu o tranzacție prin platforma EuPlătesc

După ce am ales suma de 500 lei și am mers mai departe, am ajuns la etapa de înregistrare a cardului. În această etapă se preciza destul de clar că banii vor ajunge pe card și că același card poate fi folosit ulterior pentru plata ratelor prin debitare directă.

Captură de ecran cu etapa „Înregistrare card”

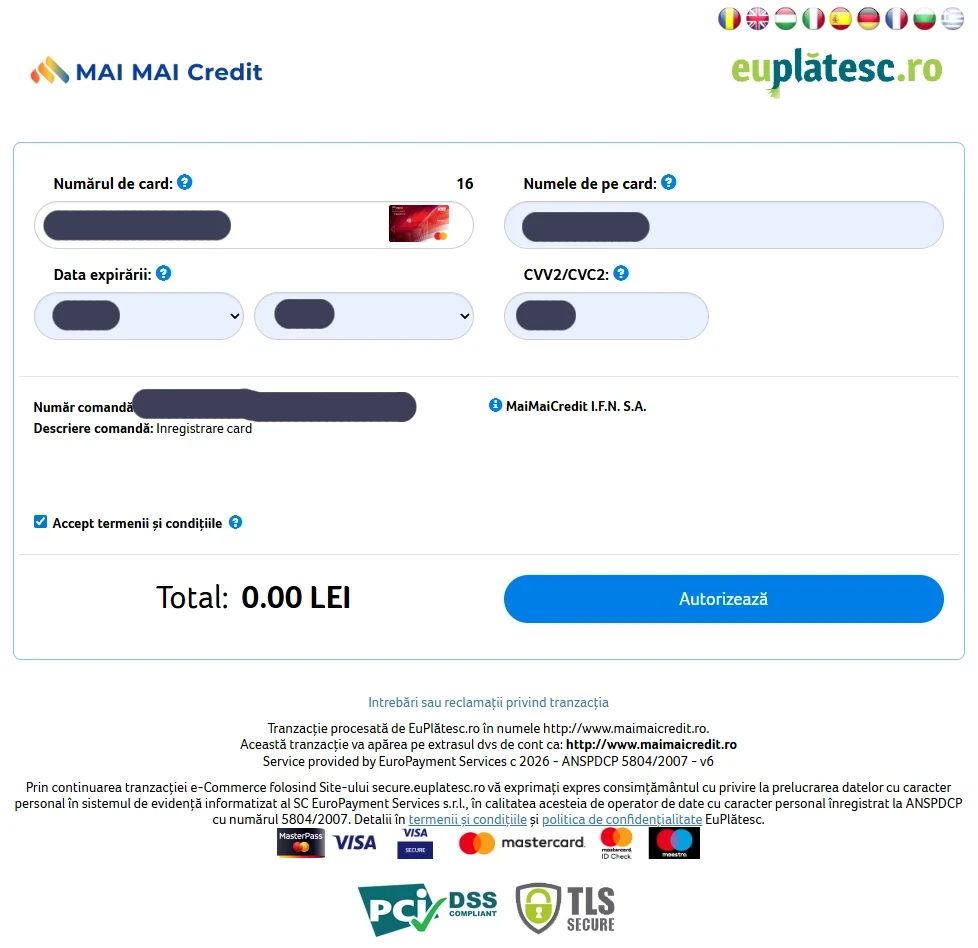

Validarea cardului s-a făcut prin EuPlătesc, cu o tranzacție de 0,00 lei.

Captură de ecran cu pagina EuPlătesc pentru autorizarea tranzacției de 0 lei

Această etapă cu înregistrarea cardului mi s-a părut una normală, pentru că vorbim de un credit care se virează pe card și care presupune debitare automată la scadență. În contract se menționează în mod explicit că MAI MAI Credit poate debita cardul pentru sumele scadente, inclusiv suma împrumutată, dobânzile și penalitățile, aspect pe care este important să-l cunoști înainte a accepta împrumutul.

Semnarea documentelor și primirea banilor

După înregistrarea cardului, am ajuns la etapa de semnare a documentelor: contractul de credit, graficul de rambursare și informațiile standard la nivel european privind creditul pentru consumatori.

Semnarea s-a făcut tot prin cod SMS.

Captură de ecran cu pagina de semnare a documentelor

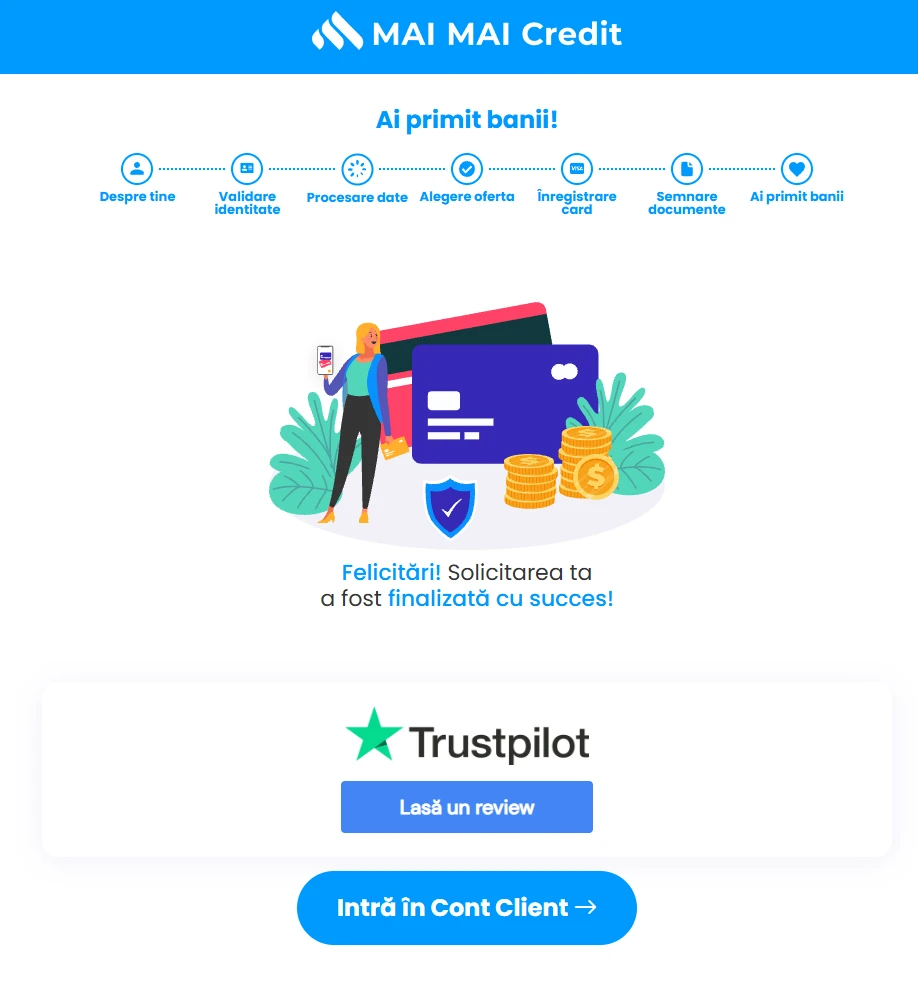

La ora 11:47, contractul era semnat, iar platforma afișa mesajul că solicitarea a fost finalizată cu succes.

Captură de ecran din pagina cu mesajul „Ai primit banii!” / solicitare finalizată cu succes

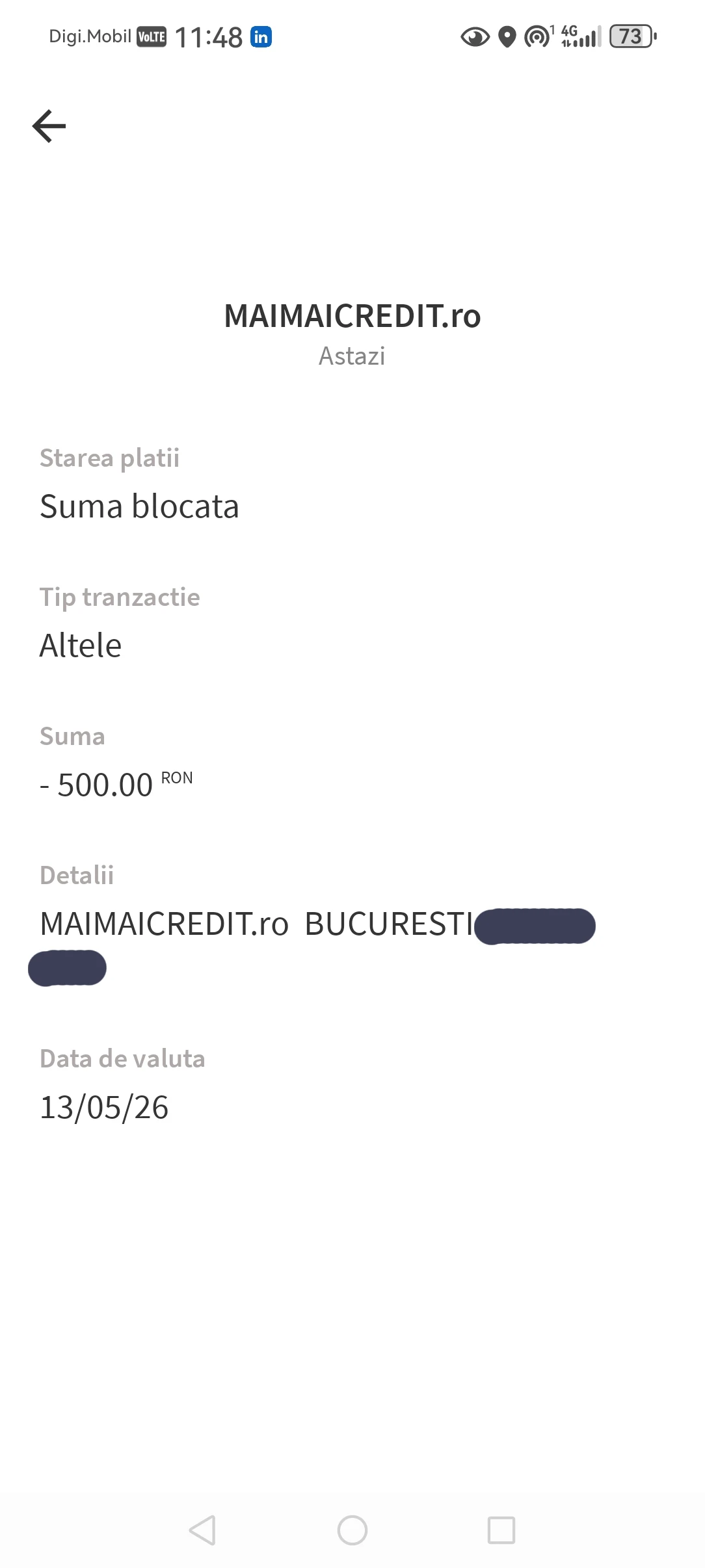

La ora 11:48 am verificat aplicația bancară, unde am observat operațiunea MAIMAICREDIT.ro pentru suma de 500 RON. Practic, în acest moment pot spune că întregul proces s-a încheiat, încasarea banilor fiind ultimul pas.

Captură de ecran cu dovada încasării sumei de 500 lei la ora 11:48

Așadar, în testul meu, MAI MAI Credit și-a respectat promisiunea legată de viteză. Nu pot spune că am primit banii în 10 minute de la intrarea pe site, pentru că întregul proces a durat aproximativ 37 de minute. Dar pot spune cu certitudine faptul că, după ce am parcurs ultima etapă din procesul de aplicare, transferul s-a făcut instant pe card.

Ce documente am primit pe e-mail

După finalizarea procesului aplicare mi-am verificat e-mail-ul și am constatat că am primit toate documentele relevante, respectiv contractul de credit, graficul de rambursare și informațiile standard la nivel european.

Captură de ecran cu e-mailul „Contractul de credit a fost semnat”

Captură de ecran cu e-mailul cu Anexa 2 – Graficul de Rambursare

Captură de ecran cu e-mailul cu Anexa 1 – Informațiile Standard la Nivel European

Apreciez faptul că MAI MAI Credit a trimis documentele imediat, fără niciun fel de întârzieri. În cazul meu, e-mailurile au venit în intervalul 11:47–11:48, adică aproape simultan cu finalizarea ultimei etape și transferul banilor.

Ce am semnat, de fapt?

Nu am semnat pentru un credit simplu, ci pentru o linie de credit.

Asta este una dintre cele mai importante observații din toată recenzia și te rog să-i acorzi toată atenția ta.

MAI MAI Credit nu mi-a acordat un credit clasic, cu o singură scadență, ci un credit de tip linie de credit, cu trageri succesive. Asta înseamnă că împrumutul funcționează mai degrabă după logica produselor oferite de HoraCredit, Avinto sau CreditPrime decât ca un împrumut clasic pe termen scurt, cum este oferta Acredit, de exemplu.

În contractul semnat cu MAI MAI Credit, linia mea de credit a avut următoarele caracteristici:

- plafon maxim: 500 lei;

- durată contractuală: 3 luni;

- scadență lunară: ziua de 12 a fiecărei luni;

- suma minimă de plată: 3% din suma trasă + dobânda + eventuale penalități;

- dobândă promoțională: 0% pe zi în primele 7 zile;

- dobândă standard după perioada promoțională: 1% pe zi;

- DAE: 1.733,42%;

- comision analiză dosar: 0 lei;

- comision administrare: 0 lei;

- comision rambursare anticipată: 0 lei.

Asta schimbă puțin felul în care trebuie să te raportezi la acest tip de împrumut.

Dacă rambursezi foarte repede, în perioada promoțională de 7 zile, creditul poate fi avantajos, pentru că rambursezi exact cât ai împrumutat, fără a plăti nimic în plus. Totuși, dacă menții relația contractuală pe toate cele 3 luni, costul devine foarte mare în raport cu suma împrumutată.

Poți afla mai multe despre diferențele dintre un împrumut pe termen scurt și o linie de credit la această pagină.

Costul real pentru creditul de 500 lei?

0 lei dacă rambursez în 7 zile.

Dar asta urmează să verific, după ce voi rambursa împrumutul.

În documentele furnizate, MAI MAI Credit menționează destul de clar dobânda de 0% pe zi pentru primele 7 zile, apoi dobânda de 1% pe zi.

De asemenea, eu nu am identificat în contract niciun comision de analiză, de administrare sau vreun comision de rambursare anticipată. Din acest punct de vedere, MAI MAI Credit stă mai bine decât acele IFN-uri unde dobânda este 0%, dar apare un comision obligatoriu care îți reduce suma pe care o primești efectiv în cont.

Totuși, nu vreau să trag concluzia finală înainte de a rambursa împrumutul. Urmează să fac asta pe data de 18.05.2026, când voi reveni cu informații noi despre acest aspect.

Ce pot spune acum este următorul lucru:

Din punct de vedere contractual, oferta de 0% în primele 7 zile este prezentă și nu pare a fi anulată de comisioane obligatorii. Cu toate acestea, voi putea spune cu certitudine că am beneficiat de un credit cu adevărat gratuit numai după ce rambursez suma în maximum 7 zile și verific dacă suma totală plătită este exact 500 lei.

Voi reveni cu update aici: (…)

Ce se întâmplă dacă nu rambursez în primele 7 zile

Dacă nu rambursez integral împrumutul în primele 7 zile, lucrurile devin mult mai serioase.

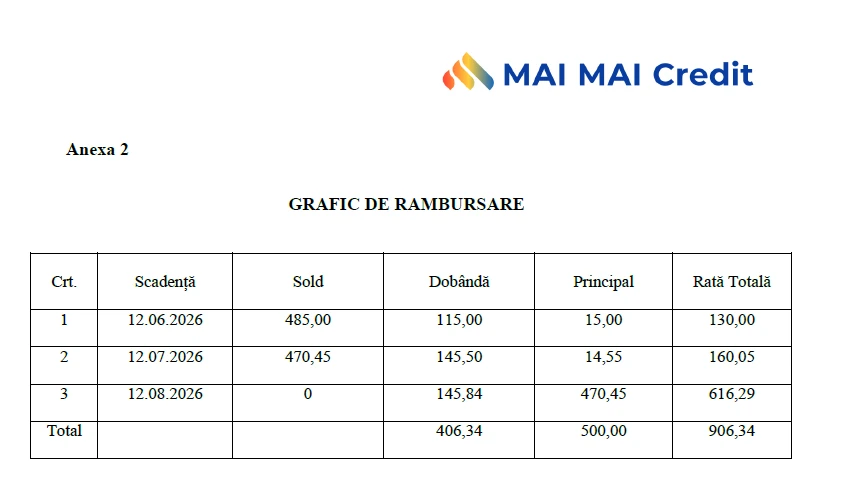

Uite cum arată graficul de rambursare pe care l-am primit eu, pentru suma de 500 lei:

| Scadență | Dobândă | Principal | Rată totală |

|---|---|---|---|

| 12.06.2026 | 115,00 lei | 15,00 lei | 130,00 lei |

| 12.07.2026 | 145,50 lei | 14,55 lei | 160,05 lei |

| 12.08.2026 | 145,84 lei | 470,45 lei | 616,29 lei |

| Total | 406,34 lei | 500,00 lei | 906,34 lei |

Asta înseamnă că, dacă nu rambursez rapid creditul și merg pe scenariul contractual de 3 luni, pentru cei 500 lei ajung să plătesc în total 906,34 lei.

Cu alte cuvinte, costul total al creditului devine 406,34 lei.

Cred că acesta este cel mai important avertisment din recenzie, și anume faptul că împrumutul MAI MAI Credit poate fi avantajos doar dacă folosești promoția în mod disciplinat și rambursezi rapid toți banii pe care i-ai împrumutat. Dacă însă tratezi creditul ca pe o soluție de 3 luni, costul devine foarte mare și, sincer, nu se merită. Mai bine identifici o altă soluție de a te împrumuta.

Captură de ecran reprezentând extras din Grafic de rambursare MAI MAI Credit – Anexa 2, cu tabelul ratelor

Dobânda de 1% pe zi trebuie luată foarte în serios

Dobânda de 1% pe zi nu pare atât de mare dacă te raportezi la câteva zile, însă foarte mulți oameni îi subestimează efectele pe termen mai lung și la o sumă mai mare.

De exemplu, la un împrumut de 500 lei, 1% înseamnă 5 lei pe zi. Pe o singură zi, suma pare mică, într-adevăr. Dar dacă ții creditul mai multe săptămâni, dobânda crește repede și costurile totale se cumulează.

La 2.000 lei, aceeași dobândă este de 20 lei pe zi.

La 5.000 lei, 50 lei pe zi.

etc.

De aceea, la liniile de credit IFN, suma pe care o alegi, cuantumul ei, este extrem de importantă. Nu accepta niciodată suma maximă doar pentru că ți-a fost afișată în platformă. Ia întotdeauna strict cât ai nevoie și doar dacă ai un plan clar de rambursare, fără întârzieri.

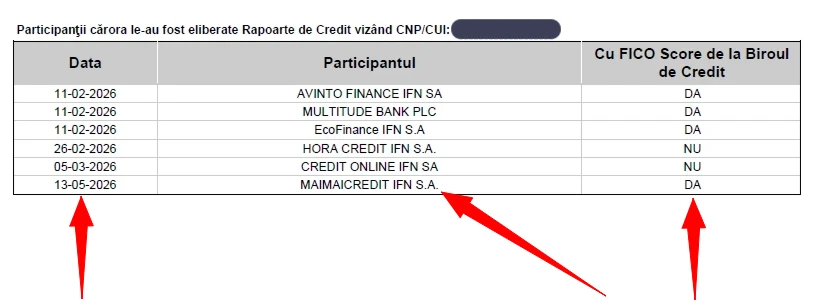

Verificarea în Biroul de Credit

MAI MAI Credit mi-a solicitat acordul și chiar a făcut o interogare în bazele de date ale Biroului de Credit.

După ce am aplicat la MAI MAI Credit, am verificat de curiozitate și cum arată contul meu de la Biroul de Credit, ocazie cu care am constatat că MAIMAICREDIT IFN S.A. a solicitat un raport de credit în data de 13.05.2026, iar în dreptul interogării apare mențiunea că raportul a inclus și FICO Score.

Acest lucru confirmă, de fapt, ceea ce se vede și în documentele pe care le-am semnat, respectiv faptul că MAI MAI Credit nu acordă un împrumut fără verificări. Există verificare în Biroul de Credit și există acorduri privind consultarea datelor ANAF. La ANAF nu pot să știu ce verificări s-au făcut, dar în mod sigur au avut loc, pentru că doar pe baza informațiilor furnizate de ANAF s-a putut stabili ce venituri am și dacă am capacitatea de a rambursa împrumutul.

Uite cum arată acum situația mea la Biroul de Credit d.p.d.v. al participanților cărora le-au fost eliberate rapoarte de credit:

Captură de ecran cu dovada interogării în Biroul de Credit, efectuată de MAI MAI Credit la 13.05.2026

Cred că imaginea anterioară este destul de sugestivă și spulberă mitul conform căruia se pot acorda credite fără verificare în Biroul de Credit. În cazul meu cel puțin, MAI MAI Credit a verificat atât datele din Biroul de Credit, cât și scorul FICO. Desigur, asta nu înseamnă neapărat că un istoric negativ duce automat la refuz, dar adevărul este că verificarea se face. Cât privește aprobarea, nu este niciodată garantată, fiecare creditor având propriile sale criterii de eligibilitate și norme interne în funcție de care acordă sau nu un împrumut.

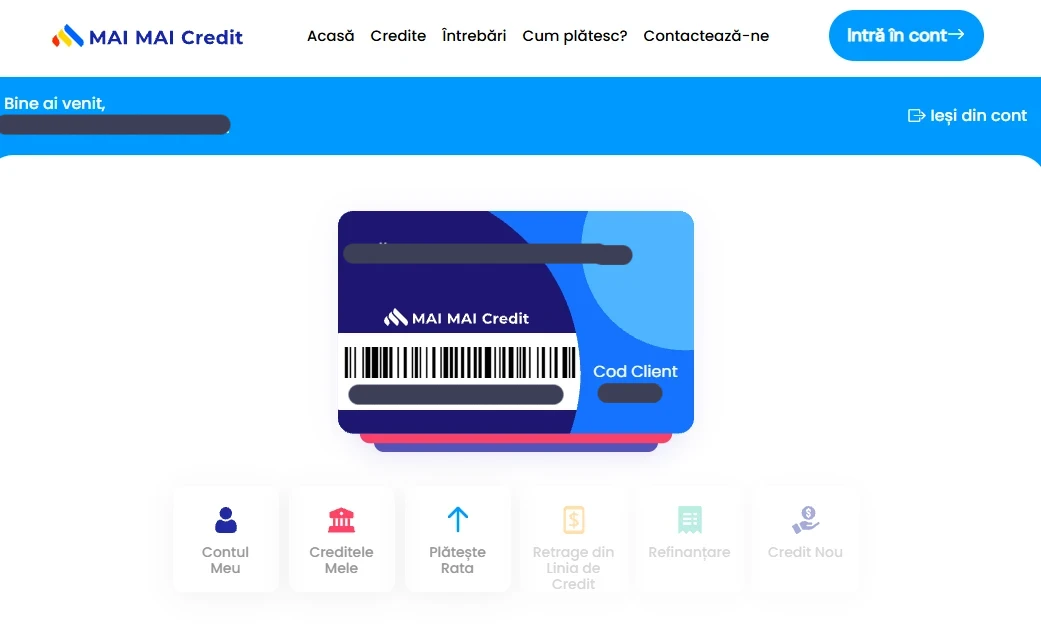

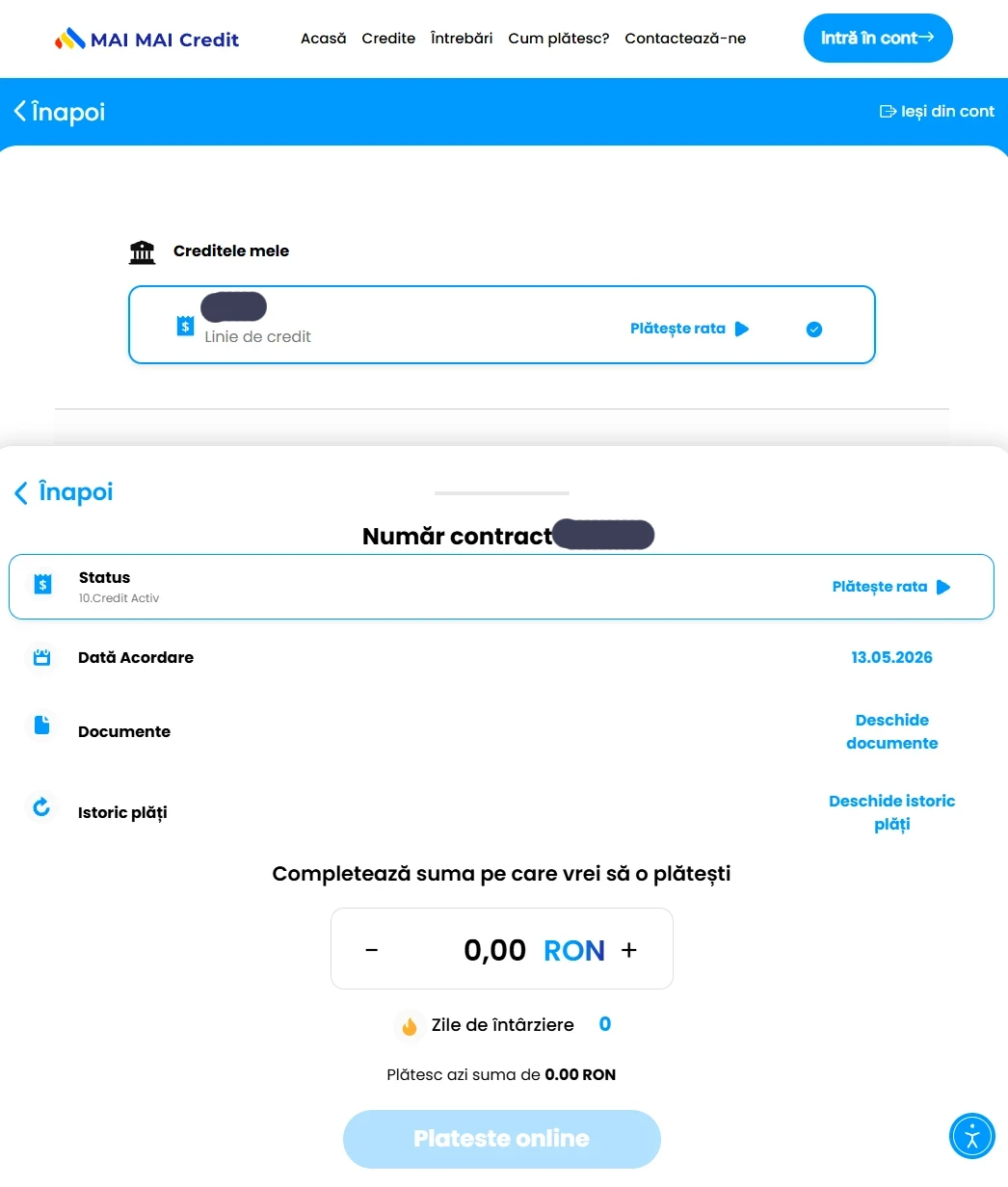

Contul de client după ce am primit banii

După aprobarea creditului, am intrat în contul de client, unde am văzut informații despre linia de credit activă, opțiunea de plată a ratei și detaliile contractului.

Captură din contul de client MAI MAI Credit

Captură cu detaliile creditului activ la MAI MAI Credit, numărul contractului, data acordării și opțiunea de plată

În ziua acordării creditului, în cont apare că suma de plată este 0 lei și nu există zile de întârziere. Este normal, având în vedere că prima scadență este în iunie, iar eu intenționez să rambursez înainte să expire perioada promoțională.

Ce mi-a plăcut la MAI MAI Credit

Primul lucru care mi-a plăcut a fost viteza întregului proces de aplicare, de la primul pas până la ultimul. Din momentul în care am intrat pe site-ul maimaicredit.ro până la momentul în care am avut banii în cont au trecut aproximativ 37 de minute, cee ce mi se pare un timp destul de bun pentru un credit cu aprobare online.

Al doilea aspect pozitiv este că nu am întâmpinat probleme tehnice de niciun fel. Am început pe laptop, am continuat verificarea identității pe telefon, apoi am revenit pe laptop și am finalizat ultimul pas. Totul a fost fluid, fără niciun fel de întreruperi.

De asemenea, nu am interacționat cu niciun reprezentant MAI MAI Credit, ceea ce pentru mine este un avantaj, pentru că prefer o aplicare 100% online, în care totul se poate face fără apeluri telefonice și fără a fi necesar să ofer explicații suplimentare pe parcurs.

Un alt lucru care mi-a plăcut este că în documentele contractuale se menționează în mod explicit dobânda de 0% în primele 7 zile. Cu alte cuvinte, nu este doar un mesaj de marketing afișat cu litere mari pe site, ci apare și în contract și în informațiile standard la nivel european.

Nu în ultimul rând, un aspect pozitiv este și faptul că nu am identificat comisioane de analiză, administrare sau rambursare anticipată. Acest detaliu contează foarte mult, pentru că, după cum am explicat și în recenzia Avinto, unele IFN-uri promovează credite cu 0% dobândă, dar introduc alte taxe.

Lucruri care merită analizate cu atenție

Sunt câteva lucruri la care trebuie să fii atent, iar primul este acela că produsul MAI MAI Credit este o linie de credit, nu un împrumut simplu. De aceea, este important să înțelegi foarte bine cum funcționează tragerile, rambursarea, suma minimă de plată și perioada contractuală. Poți afla mai multe detalii citind acest articol, unde am explicat pe larg diferențele dintre linia de credit și împrumutul simplu, pe termen scurt.

Un alt aspect ține de suma afișată după procesarea cererii de împrumut. În cazul meu, platforma a afișat inițial suma de 2.000 lei, deși eu cerusem numai 500 lei. Eu am redus manual suma până la 500 lei, pentru că fix atât aveam nevoie, însă pentru cine nu este atent se poate ajunge în situația de a accepta un împrumut mai mare, ceea ce nu este deloc un avantaj.

Apoi, trebuie luată în calcul dobânda de 1% pe zi după perioada promoțională. La 500 lei înseamnă 5 lei pe zi, dar pentru sume mai mari costul crește rapid și împrumutul nu mai este deloc avantajos.

Mai este și partea cu debitarea automată a cardului. Din punctul meu de vedere, nu este neapărat un lucru rău, pentru că asta poate contribui la evitarea întârzierilor. Totuși, trebuie să știi ce înseamnă de fapt acest lucru, și anume faptul că, prin semnarea contractului cu MAI MAI Credit, autorizezi IFN-ul să tragă automat de pe card sumele scadente.

Și mai e ceva de reținut, dacă întârzii mai mult de 30 de zile cu plata, MAI MAI Credit îți poate trimite o notificare prealabilă iar apoi poate raporta restanța la Biroul de Credit, ceea ce îți poate afecta capacitatea de a accesa credite în viitor.

Cum a ieșit MAI MAI Credit raportat la metodologia mea

Dacă mă raportez la metodologia mea de evaluare, MAI MAI Credit stă bine la mai multe capitole, dar cu rezervele normale pentru un produs de tip linie de credit.

La capitolul cost real, evaluarea finală rămâne provizorie până după rambursare. Dacă voi rambursa exact 500 lei în perioada promoțională, atunci MAI MAI Credit va trece foarte bine acest test și va ajunge în lista IFN-urilor care acordă primul credit fără dobândă. Totuși, dacă apare vreun cost suplimentar, voi actualiza recenzia în consecință.

La nivel transparență, MAI MAI Credit stă decent spre bine. Dobânda, DAE, perioada promoțională, costul după această perioadă și suma de plată sunt afișate încă din calculator. De asemenea, documentele contractuale confirmă structura produsului. Singura rezervă pe care o am este aceea că, după procesarea cererii, platforma mi-a afișat o sumă mai mare decât cea pe care intenționam să o iau, iar aici fiecare trebuie să manifeste prudență. Eu nu am acceptat o sumă mai mare, nu doar pentru că nu am avut nevoie, ci și pentru că asta ar fi implicat dobânzi mai mari în ipoteza în care nu rambursez în primele 7 zile.

Cât privește experiența de aplicare, impresia mea este foarte bună. Totul a mers destul de repede, 100% online, fără blocaje, fără discuții telefonice cu operatorii și fără a trebui să ofer explicații suplimentare, cum am întânit în cazul altor IFN-uri. De asemenea, verificarea prin Onfido a fost destul de ușoară și nu mi-a creat niciun fel probleme.

La capitolul diferență dintre marketing și realitate, pot spune deocamdată că MAI MAI Credit a confirmat partea de viteză și partea de proces de aplicare 100% online. În privința costului 0 în primele 7 zile, contractul confirmă promoția, dar concluzia finală o voi pune după rambursarea efectivă.

În ceea ce privește riscurile, linia de credit cere întotdeauna multă atenție. Nu este un împrumut pe care să-l iei fără un plan realist de rambursare. Dobânda de 1% pe zi este mare, iar dacă lași creditul să ajungă pe scenariul de 3 luni, costul total devine foarte ridicat.

Părerea mea despre MAI MAI Credit

Experiența mea cu MAI MAI Credit a fost, cel puțin până acum, una foarte bună la nivel operațional. Am aplicat ușor, am trecut verificarea identității fără probleme, am semnat online, am primit documentele imediat și am avut banii în cont în mai puțin de 40 de minute de la intrarea pe site.

Nu am nimic de reproșat din punct de vedere al procesului de aplicare.

Totuși, nu pot încă să spun că MAI MAI Credit oferă cu certitudine un credit gratuit în primele 7 zile până nu finalizez rambursarea. Contractul indică 0% dobândă în primele 7 zile și nu am identificat comisioane obligatorii care să strice oferta, dar testul real se încheie abia în momentul în care plătesc și văd cât am plătit până la urmă.

Dacă rambursez 500 lei și atât, fără dobândă și fără alte costuri, atunci MAI MAI Credit va intra fără probleme în categoria IFN-urilor unde promoția de 0% este reală, cel puțin în scenariul testat de mine.

Dacă însă voi observa orice cost suplimentar, voi actualiza recenzia și voi explica exact unde apare diferența.

Până atunci, concluzia mea este următoarea:

MAI MAI Credit pare o opțiune bună pentru o sumă mică, folosită strict pe termen foarte scurt, cu rambursare integrală în primele 7 zile. Nu l-aș trata însă ca pe o soluție de finanțare pe 3 luni, pentru că dobânda de 1% pe zi transformă rapid un credit de 500 lei într-un produs foarte scump.

Update după rambursare

[Voi completa această secțiune cu informațiile relevante după ce rambursez creditul.]

…

Întrebări frecvente despre MAI MAI Credit

MAI MAI Credit oferă într-adevăr 0% dobândă în primele 7 zile?

În documentele mele contractuale apare mențiunea că dobânda este 0% pe zi pentru primele 7 zile, apoi 1% pe zi. Totuși, concluzia finală o voi putea pune doar după ce rambursez creditul în termenul promoțional și verific dacă suma totală plătită este exact 500 lei.

Este MAI MAI Credit un credit clasic sau o linie de credit?

Produsul testat de mine este o linie de credit cu trageri succesive, nu un împrumut clasic cu o singură scadență. Această diferență este importantă, pentru că liniile de credit pot rămâne active și pot permite trageri ulterioare, în funcție de contract.

Ce dobândă are MAI MAI Credit după primele 7 zile?

După perioada promoțională, dobânda contractuală este de 1% pe zi, adică 365% pe an. Pentru 500 lei, asta înseamnă 5 lei pe zi.

Ce DAE are MAI MAI Credit?

În documentele mele, DAE este 1.733,42%. Este un nivel foarte mare, specific unor produse IFN pe termen scurt, motiv pentru care acest credit trebuie folosit doar cu un plan clar de rambursare.

Există comision de analiză sau administrare?

În contractul meu, comisionul de analiză dosar este 0 lei, comisionul de administrare este 0 lei, iar comisionul de rambursare anticipată este 0 lei.

Ce cost total apare în graficul de rambursare?

Pentru scenariul contractual pe 3 luni, graficul de rambursare arată un cost total de 406,34 lei și o sumă totală de plată de 906,34 lei pentru creditul de 500 lei.

MAI MAI Credit verifică Biroul de Credit?

Da. În cazul meu, am verificat ulterior contul de la Biroul de Credit și am văzut că MAIMAICREDIT IFN S.A. a solicitat raport de credit în data de 13.05.2026, inclusiv cu FICO Score.

Procesul de aplicare este 100% online?

În cazul meu, da. Am aplicat pe laptop, am făcut verificarea identității pe telefon prin Onfido, apoi am revenit pe laptop pentru finalizare. Nu am discutat cu niciun reprezentant MAI MAI Credit.

Cât a durat până am primit banii?

În testul meu, am început la ora 11:11 și am avut banii în cont la 11:48. Așadar, întregul proces a durat aproximativ 37 de minute.

Recomand MAI MAI Credit?

Da, pot recomanda acest IFN, însă cu respectarea unor condiții stricte: sumă mică, rambursare integrală în primele 7 zile și atenție maximă la faptul că produsul este o linie de credit. Recomandarea finală o voi face după rambursare, când voi putea confirma dacă promoția de 0% dobândă s-a aplicat fără niciun cost suplimentar.

Metodologie aplicată pentru MAI MAI Credit

Pentru această evaluare am analizat experiența mea de aplicare pentru un împrumut de 500 lei oferit de MAI MAI Credit, denumirea comercială a MaiMaiCredit I.F.N. S.A., C.U.I. 45383950,O.N.R.C. Nr: J2021022277403, BNR Registrul Special RS-PJR-41-110144/07.02.2023, Adresa: Bd. Dimitrie Pompeiu Nr.9-9A, Iride Business Park, Clădirea 24, Etaj 5, Sector 2, Bucureşti, Tel: +4 031 438 2083, E-mail: contact@maimaicredit.ro. Review-ul se bazează pe informațiile disponibile public, pe documentele pe care le-am primi în procesul de aplicare și pe experiența mea directă de solicitare, aprobare, primire a banilor și rambursare.

Am urmărit în special următoarele criterii:

- suma solicitată comparativ cu suma aprobată;

- suma efectiv primită în cont;

- costul și suma totală de rambursat;

- DAE, dobânzi, comisioane și alte costuri;

- claritatea contractului și a informațiilor precontractuale;

- viteza procesului de aplicare și aprobare;

- condițiile de rambursare anticipată sau la termen;

- penalitățile și consecințele întârzierii la plată;

- calitatea comunicării cu serviciul de relații clienți.

Concluziile reflectă situația observată de mine la data testării, iar condițiile pot varia în funcție de profilul solicitantului, politica internă a creditorului și modificările ulterioare ale ofertei.

Metodologia folosită este disponibilă aici.

Disclaimer afiliere: Această pagină poate conține linkuri afiliate. Dacă aplici pentru un credit printr-un link de pe această pagină, este posibil să primim un comision, fără costuri suplimentare pentru tine. Acest lucru nu influențează evaluarea editorială, concluziile sau criteriile de analiză.

Important: Informațiile de pe această pagină sunt generale, au scop informativ și nu reprezintă consultanță financiară personalizată. Verifică întotdeauna contractul, DAE, suma totală de rambursat, comisioanele, penalitățile și condițiile creditorului înainte de a aplica.

Autor: ![]() Bogdan Spătaru

Bogdan Spătaru

Data testării: 13 mai 2026

Tip evaluare: Test real ca solicitant de credit

Ultima actualizare: 15.05.2026